2月25日,山东海化发布公告称,公司拟投资48.37亿元,实施“基于资源和能源综合利用的纯碱装置提质增效节能环保改造工程”,以推动公司传统化工产业的转型升级,实现绿色低碳与可持续发展。

项目包括新建40万吨/年合成氨装置和100万吨/年联碱装置,预计运营期年均营业收入21.57亿元,年均净利润2.71亿元。项目实施后,每年可减少180万吨石灰石用量。

要知道山东海化和中盐投资天然碱开发也只花了几十个亿,现在重资改修纯碱旧的生产线究竟是为了什么?

要知道现在山东海化顶着2025年亏损13-15亿巨亏的帽子,逆势上涨,是拉高出货?还是抱团自救?还是绝地重生?

山东海化是鸡哥股票市场挖第一桶金的地方,感情深厚,面对纯碱不断下行,也是觉得市场就是市场,灵活转变才是生存的法则。

这张图片是山东海化的海上光伏,多元化发展是山东海化一直以来的追求。

纯碱的产能过剩加上厂家的内卷,已经彻底改变了纯碱行业的底层逻辑。

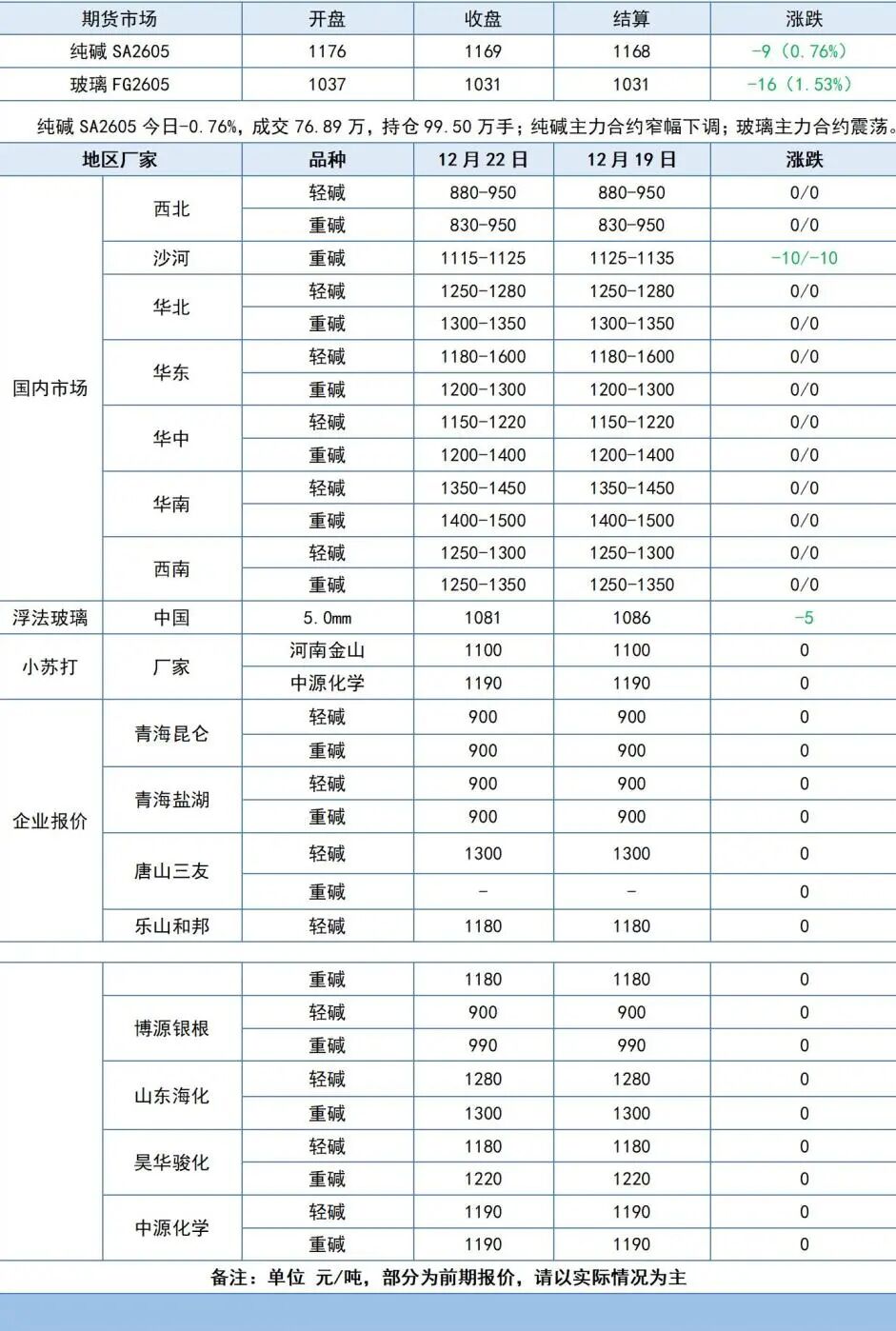

市场现状:供需失衡 + 库存高企,价格承压

运行供应端:2024 年产量 3735 万吨(+16.2%),2025 预计达 3800 万吨,新增产能集中联碱法(45.2%)和天然碱法(16.9%),氨碱法占比降至 36.9%。

博源阿拉善二期280万吨、中盐500万吨级天然碱项目落地,彻底改写产能格局。

需求端:光伏玻璃需求增长 14.33% 成唯一亮点,但 2025 年装机增速放缓;浮法玻璃受地产新开工下滑 20.5% 拖累,需求持续疲软。

库存与价格:厂家 + 交割库库存超 200 万吨,重质纯碱价格较 2021 年高点暴跌 68%,当前处于 1050-1200 元 / 吨成本线拉锯区间。

山东海化一直是重质纯碱的生产厂家,名列全国第一,也是山东海化业绩的重要支撑。

这一局面,在房地产和光伏不振的情况下,浮法平板玻璃价格和产量大幅度下滑后,博源化工再来临门一脚,把重质纯碱价格一直高高在上的价格,直接干到了低于轻质纯碱的价格。

当然,这不是博源化工的错,而是纯碱行业的变局。

1. 氨碱法(索尔维法)$山东海化(SZ000822)$

原理:以食盐、石灰石为原料,通过氨媒介进行反应生成碳酸氢钠,再煅烧得纯碱。

优点:技术成熟、产量大(占全球70%)、纯度高(99%以上)。

缺点:原料利用率低(NaCl仅72%、石灰石仅70%),产生大量废液(CaCl₂,每吨碱排10m³废液),适合沿海地区(如中国海化集团),需配套处理废液。

2. 联碱法(侯氏制碱法)$双环科技(SZ000707)$

原理:将合成氨与制碱工艺结合,同步生产纯碱和氯化铵。

优点:原料利用率高(NaCl≥95%),无废液排放,副产品氯化铵可作化肥,缺点:流程复杂、设备腐蚀性强、投资成本高。内陆盐矿企业(如河南金山化工),需配套氨合成装置。

3. 天然碱法$博源化工(SZ000683)$

原理:直接开采天然碱矿(如美国绿河矿床),通过溶解-蒸发结晶提纯。

优点:成本最低(能耗仅为氨碱法的1/3),环保(无废渣废液)

缺点:受限于矿床分布(全球仅美、中、土等国有资源)。资源型企业(如内蒙古中盐和山东海化合作),需配套矿山设施。

双环科技是这次纯碱价格战中亏损比较少的厂家,2025年亏损在1亿元内。

博源化工是这次纯碱价格战中最大的赢家,也是纯碱产业链中唯一没有亏损的企业。

当纯碱价格第一次轻质纯碱价格超过重质纯碱价格,就是纯碱行业的基本面发生了变化。

要知道重质纯碱一般情况下,价格都高于轻质纯碱150-250元。平板玻璃是重质纯碱的大客户,房地产需求没有上来,重质纯碱只好和轻质纯碱进行轻工业领域的争夺战。

当双环科技的总投资近5000万元的钠电复合正极材料中试基地正式开工建设,到2月6日,长江产业集团旗下双环科技年产千吨级钠电复合正极材料中试基地首批产品正式下线,标志着企业成功实现从实验室技术探索到规模化量产的关键跨越,为湖北新能源产业补链强链注入新动能,更好服务国家能源强国战略。

钠电池是下一个风口,钠电池需要的纯碱品质,恰恰是天然碱不能给与的,山东海化这次断臂求生的操作,采用联碱法来进行纯碱生产,一方面是为了绿色环保,降低成本,二是为了钠电池的未来发展的布局。目前氯化铵的价格一直比较合理,也是给了联碱法纯碱一个曲线救命的机会。

联碱法是双吨生产法,生产一吨纯碱,副产品为一吨氯化铵。

联碱法的纯碱是轻质纯碱,也让山东海化避免了重质纯碱按照轻质纯碱出货的尴尬局面。

山东海化的溴素价格一直暴涨,也是独家经营的化工产品。氢能源布局已经很久,也能够分担转型的震荡。

期待山东海化转型成功,也期待纯碱产业早日复兴,纯碱三巨头加油。

本文作者可以追加内容哦 !