关于报告的所有内容,请于公众『市场分析报告』阅读原文

《碳酸锂需求超预期:2026-2027年开启向上周期,最核心的12家公司》

截至2026年1月22日,碳酸锂库存仅维持在10.9万吨,12万元/吨的价格已经表现出极强的支撑力。随着全球锂电需求在2026年进入30%的高速增长期,供需格局正支撑价格进入为期两年的上行周期。本次梳理围绕全球锂资源供给增量、动力与储能需求预测、价格波动中枢及个股利润弹性展开,旨在理清2026至2027年碳酸锂行业的上升路径。

一、供给瓶颈与增量来源

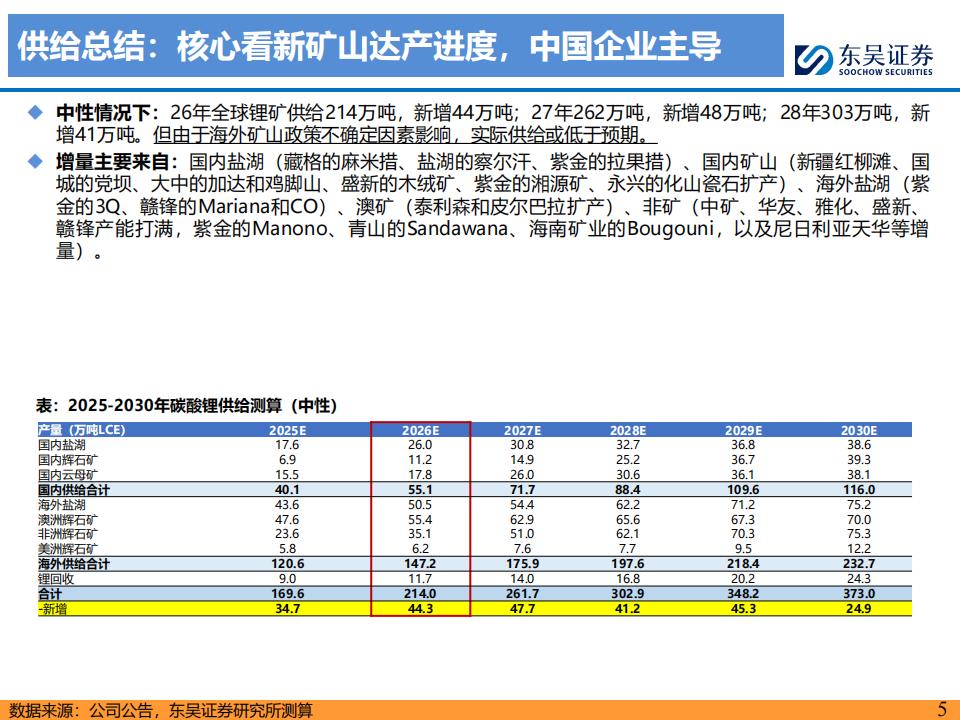

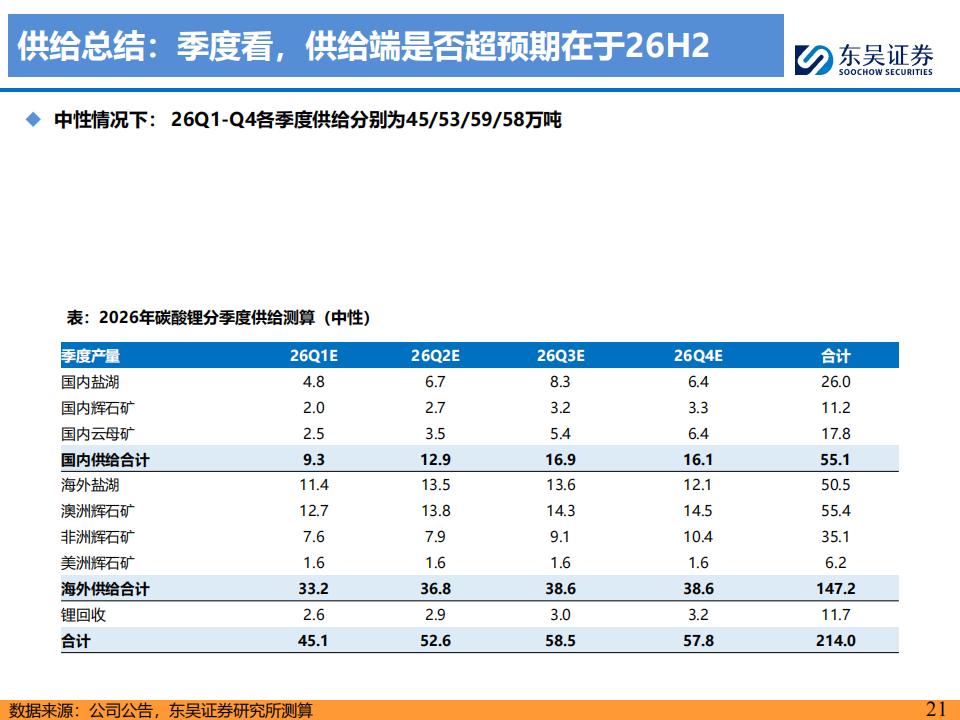

2026年全球锂矿供给预计达到214万吨,新增44.3万吨,但绝大部分增量集中在下半年释放。国内盐湖是这一阶段的核心变量,2026年贡献约8.4万吨增量,主要推手是藏格矿业掌控的麻米措盐湖一期项目,计划于2026年8月投产,预计当年产出2-2.5万吨。此外,盐湖股份在青海察尔汗盐湖的2万吨碳酸锂加2万吨氯化锂规划,以及紫金矿业拉果错盐湖一期2万吨项目的满产,将共同推高盐湖产出。

国内云母矿在2026年的增量相对有限,关键在于宁德时代的枧下窝矿区。该矿区因手续办理与资源整合曾暂停生产,但已于2025年11月底取得采矿许可证,预计2026年第二季度复产,贡献约5万吨产量。同时,紫金矿业旗下的湘源锂矿已于2025年底投产,2026年预期贡献2万吨产量,而大中矿业的鸡脚山项目一期0.5万吨也将于2026年9月落地。

锂辉石方面,增长重心转向国内四川及新疆矿山。新疆有色旗下的大红柳滩锂矿一期300万吨采选项目已于2025年试车,2026年预计贡献4-5万吨碳酸锂当量。

国城矿业的马尔康党坝矿正申请500万吨采矿证,预计2026年产量达2万吨。

大中矿业的加达锂矿一期有望在2026年第一季度获得采矿证,中性预期下当年生产0.8万吨。

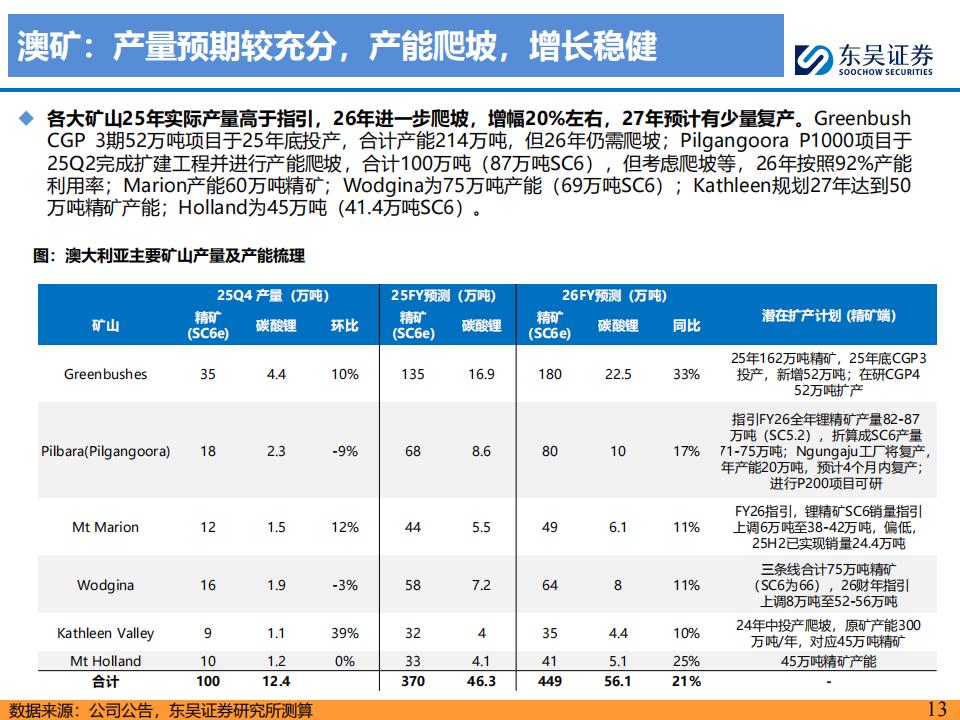

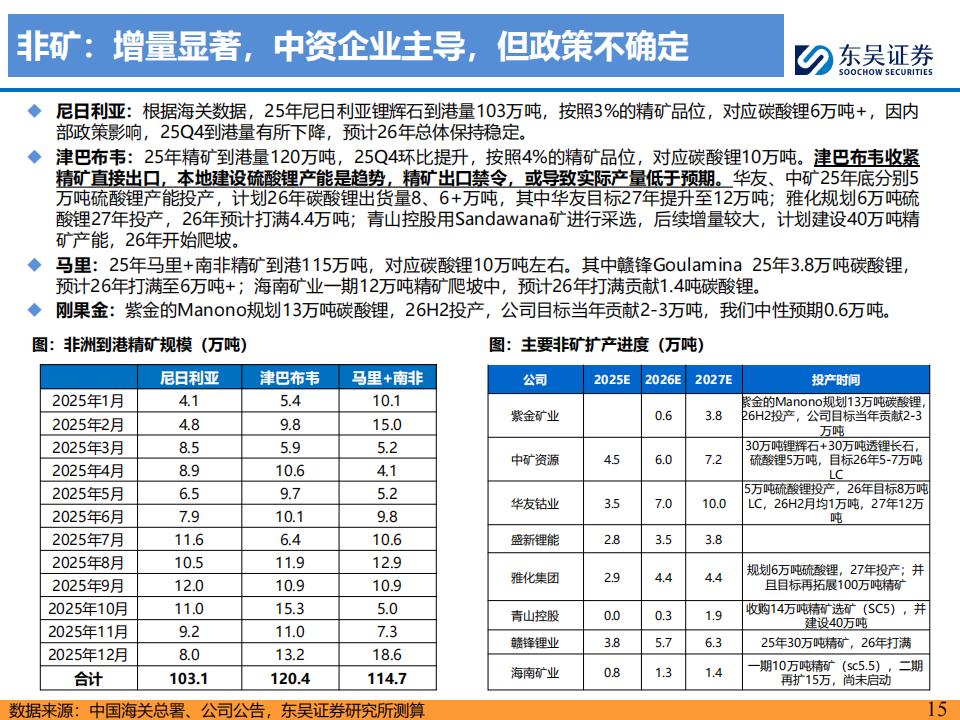

海外方面,澳矿如天齐锂业持股的Greenbushes和皮尔巴拉的Pilgangoora虽然持续爬坡,但Bald和Finniss的停产限制了总增量。非洲矿山则依靠中资企业打满产能,包括中矿资源、华友钴业、盛新锂能和赣锋锂业的非洲项目,以及紫金矿业的Manono和海南矿业的Bougouni爬坡。

二、需求超预期爆发

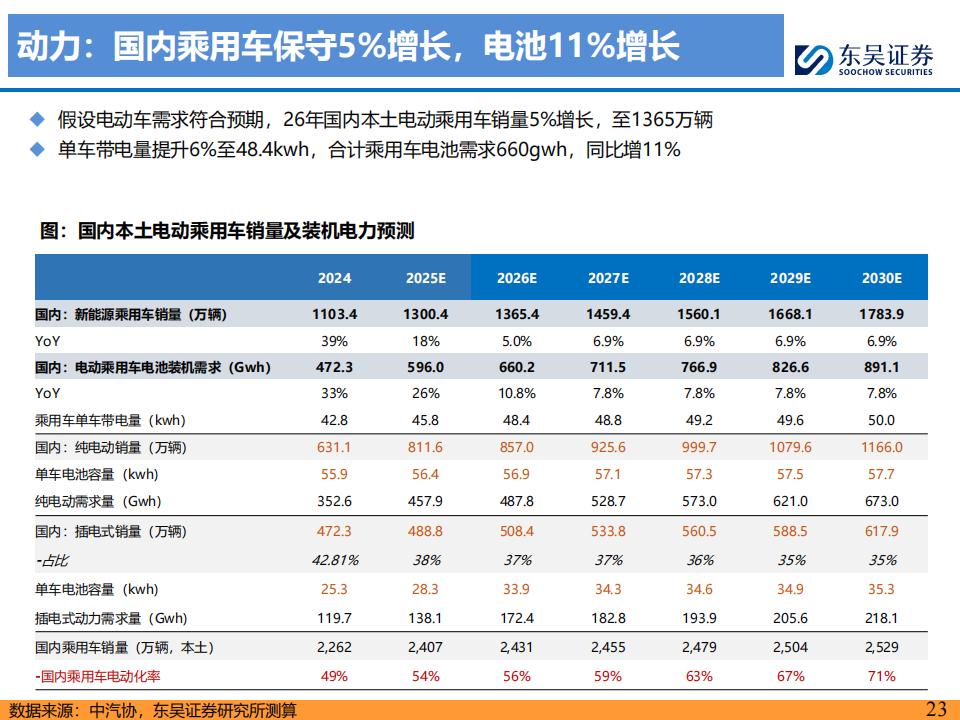

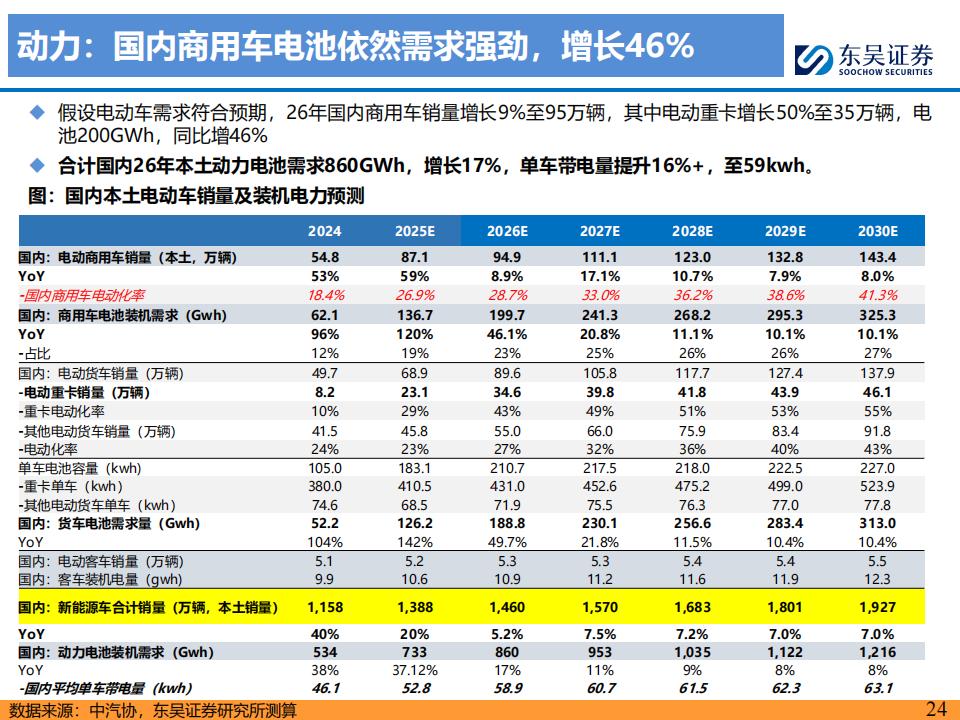

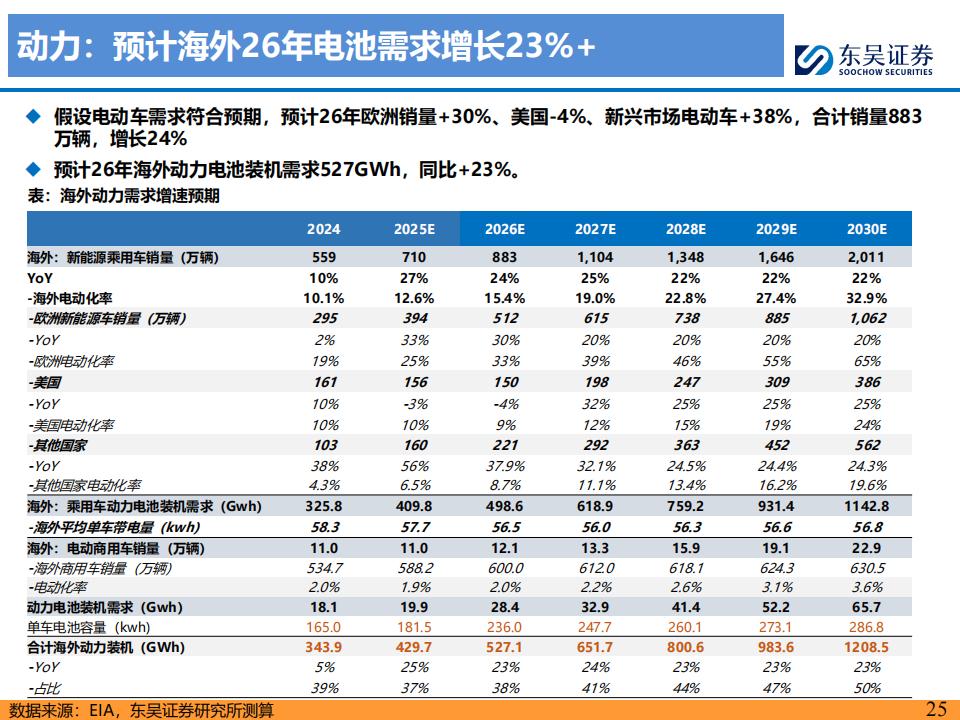

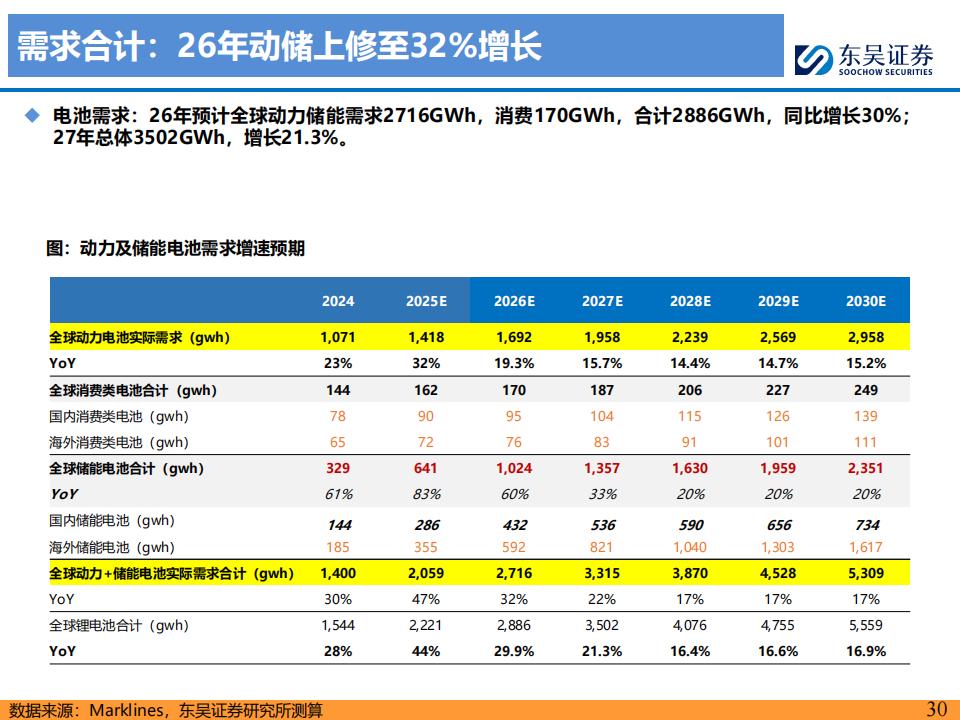

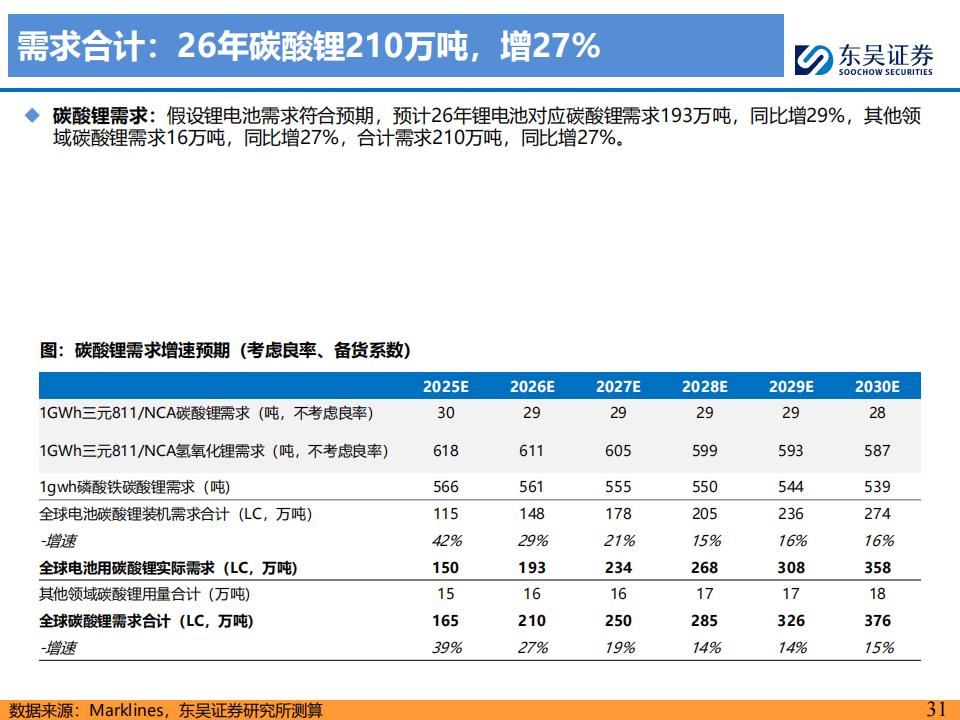

全球锂电需求在2026年预计达到2886GWh,同比增长30%,2027年将保持21%的增长速度。这一增长由动力电池的稳健与储能电池的爆发双轮驱动。测算显示,2026至2028年碳酸锂的总需求分别为210万吨、250万吨和285万吨。

虽然钠电池等新技术在碳酸锂价格高企时具有一定替代性,但在当前市场环境下,锂电仍占据绝对主导地位。不考虑补库需求的情况下,2026年碳酸锂过剩量仅约4万吨,过剩比例低至2%。这种微弱的平衡意味着任何供给端的不可控风险,如非洲矿山出口政策变化或地缘政治影响,都可能导致市场从平衡转向实质性缺口。

三、供需紧平衡周期

从季度节奏看,2026年的供应紧张程度呈现“两头高、中间低”的特点。第一季度和第四季度是全球供给最为紧缺的时期,尤其是第四季度将出现明显的供给短缺。虽然第二、三季度随着新增产能的阶段性释放,紧缺情况会有所缓解,但整体紧平衡的状态贯穿全年。

这一周期性的紧平衡直接决定了价格的下限。目前碳酸锂及锂矿定价高度锚定期货和现货均价,调整极其敏锐。12万元/吨的价格已成为行业公认的底部支撑线,而价格向上的合理中枢被认为在15万元/吨左右。

四、价格中枢与估值

碳酸锂价格每上涨1万元,对应电芯成本上涨约0.6分/Wh。当价格达到15万元/吨,叠加中游其他环节涨价,电芯成本将较底部回升7-8分/Wh,报价约0.38-0.4元/Wh。这一价格水平是储能项目经济性的红线。若价格突破15万,将导致国内储能项目IRR下降约4个百分点,预计有20%-30%的项目会因收益率低于6%而受到影响。因此,15万元是产业链可承受的合理价格顶峰,但在极端紧缺下,价格不排除超涨至20万元/吨以上。

在15万元/吨的价格预测下,核心标的的2026年权益资源利润对应PE估值分布在10-15倍之间。若眼光放长至2028至2029年,随着新投产能的全面达产,在同样价格假设下,部分企业的PE估值将回落至5-10倍,具有较大的长期空间。对于投资者而言,具备优质自有资源且利润弹性较大的公司是本轮周期的首选标的。

五、重点公司

重点:赣锋锂业、中矿资源、永兴材料、盛新锂能、华友钴业、雅化集团、天齐锂业、藏格矿业。

留意:天华新能、大中矿业、国城矿业、盐湖股份。

本文作者可以追加内容哦 !