#【有奖】从炫技到实干,机器人行业如何迈过临界点?#

最近机器人产业热度居高不下,春晚的《秧bot》《武bot》赚足了眼球,但冷静下来研究后发现,民用人形机器人距离咱们普通人的生活还太远,反而是低调务实的工业机器人,才是当下机器人产业最扎实的增长点,而$埃夫特-U(SH688165)$这只股票,正是我瞄准的潜力标的。(自选图在文末哦)

首先得说,人形机器人确实很酷,但现阶段更像“高端玩具”而非刚需。更关键的是,现在人形机器人行业还处在“群雄逐鹿”的混乱阶段,除了少数企业有零星订单,大多都是停留在演示层面,很多企业都缺少自研机器人大模型支撑,实际使用性大打折扣。

我专门查了下,春晚同款机器人价格动辄几万甚至几十万,普通家庭根本没必要入手,有这钱换辆代步车、装修下房子不香吗?

再想想售后问题,汽车坏了随处能找到维修店,可机器人要是出点小毛病,大概率得返厂维修,来回折腾不说,还耽误使用,这种体验谁能接受?除非未来各地都建起完善的售后网络,否则人形机器人想走进千家万户,起码还得等好几年。

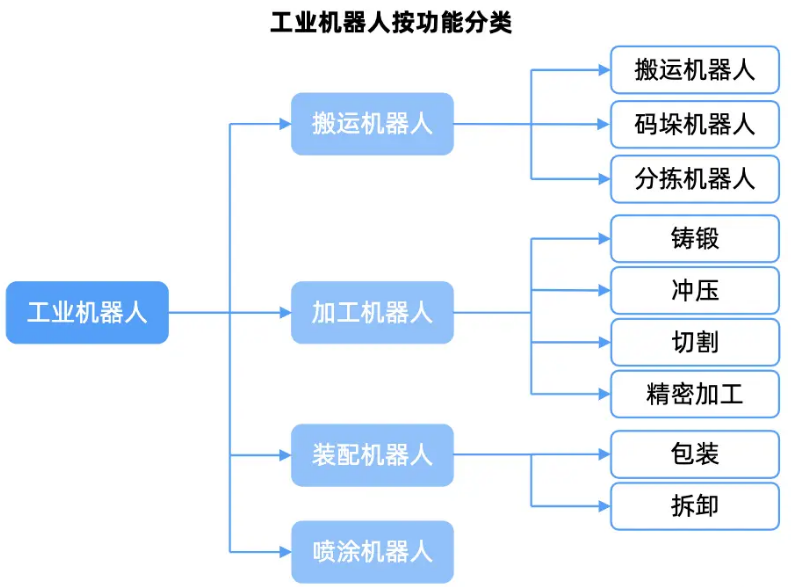

反观工业机器人,走的是完全不同的务实路线,堪称制造业的“刚需担当”。它不像人形机器人那样追求“拟人化”,而是聚焦工业生产场景,专门解决重复性强、劳动强度大、危险系数高或精度要求高的作业。不管是汽车制造里的焊接、搬运,3C电子的组装、检测,还是物流仓储的码垛、分拣,工业机器人都能24小时不间断高效作业,既提高了生产效率,又保证了产品质量的一致性,还能降低人工成本和安全隐患,这都是制造业实实在在的痛点。

随着人工智能、机器视觉等技术的融合,工业机器人还在向协作化、智能化升级,能适配小批量多品类生产,成为制造业转型的核心支撑,这样有硬需求、有落地场景的赛道,才值得长期关注。

而工业机器人赛道里,埃夫特-U的表现尤其让我看好。作为国内工业机器人龙头,公司近几年的经营状况持续改善,2020-2023年营业收入从11.34亿元增长到18.86亿元,复合增长率达到18%,归母净利润亏损也从1.69亿元收窄至0.47亿元,盈利能力稳步提升。毛利率从12.26%提升到17.31%,主要靠的是高毛利的机器人本体业务发力,这说明公司的核心业务竞争力在增强,不再依赖低毛利的系统集成业务。2024年Q1-Q3公司工业机器人出货量近12000台,国内市占率排名第8(含外资品牌),全年目标16000台,随着公司收缩集成业务、聚焦本体主业,未来出货量和市占率大概率还会稳步增长。

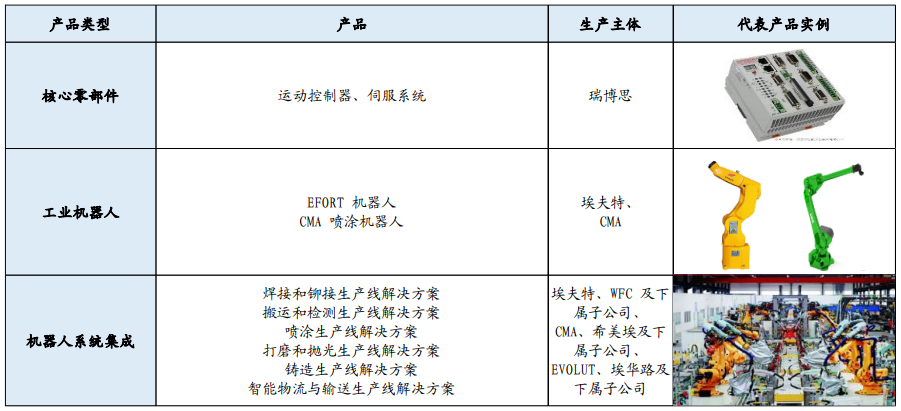

埃夫特-U的核心优势还在于全产业链布局和持续的研发投入。公司通过战略收购和自主研发,打通了工业机器人核心零部件、整机、系统集成三大环节,是少数能同时布局这三大环节的国产厂商。核心零部件方面,子公司瑞博思生产的运动控制器、伺服驱动器未来将配套整机使用,核心零部件自供率提升后,既能降低采购成本,又能摆脱对外资品牌的依赖,这在核心零部件长期被海外龙头垄断的市场环境下,无疑是巨大的竞争优势。研发投入上,公司常年保持1亿元左右的研发费用,2023年还牵头承担了国家重点研发计划,在焊接机器人等领域实现技术突破并商业化,这样的技术积淀不是短期能复制的。

更值得一提的是,埃夫特-U没有盲目跟风押注民用人形机器人,而是基于自身工业机器人的技术积累,务实布局人形机器人赛道。2024年11月,公司成为华为全球具身智能产业创新中心的优选合作伙伴,也是签约的机器人本体企业中体量最大的,双方将共同研发人形机器人的“大脑”(AI决策系统)和“小脑”(运动控制系统)。依托公司成熟的运控技术,未来有望横向迁移至人形机器人领域,成为华为机器人供应链的核心企业。更聪明的是,公司发布的第一代轮式人形机器人YobotW1,先落地汽车总装物流等工业场景,而非直接面向消费者,这种“工业验证+技术迭代”的路径,风险更低、成功率更高,也为未来拓展康养、家庭等场景打下了基础。

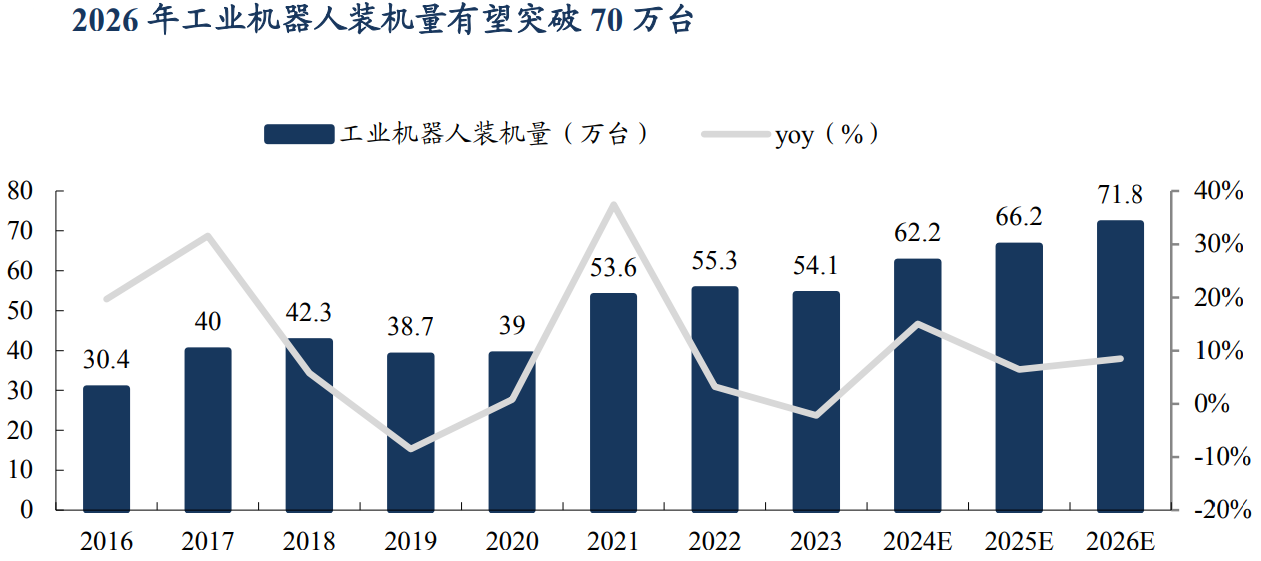

从行业大环境来看,工业机器人的发展机遇也十分明确。根据国际机器人联合会(IFR)报告,2023年中国工业机器人装机量占全球52%,超过27.6万台,连续多年稳居全球首位,2026年全球工业机器人装机量有望突破70万台。随着国内内需刺激政策传导、制造业景气度复苏,工业机器人价格竞争会缓解,行业利润率将进一步改善。埃夫特-U作为国内龙头,既能受益于行业增长红利,又能凭借技术和布局优势抢占更多市场份额,成长空间值得期待。

今天,我也想借着这个机会,向各家机器人厂商特别是埃夫特-U(688165)提一下我自己对于机器人的需求:

目前家中小孩总是喜欢乱摆玩具,总是摆满整个房间,自己收拾起来太累了。考虑到距离上小学还有几年的时间,如果可以推出一款几千元(最好1w以内)能够自动把玩具放到收纳箱的小型机器人(我不需要这个机器人有人形态,能帮我整理就好),我其实还是比较有意向购买的,毕竟这些钱可以免除几年的劳累,性价比还是蛮高的,而且技术实现应该并不难,埃夫特的工业机器人本身就适配于搬运、分拣、码垛等等。当然如果功能更完善一些,更适合家用,那就更好了。

作为普通投资者,我投资理财最看重“基本面扎实+赛道有潜力”,埃夫特-U正好符合这两个条件。公司工业机器人业务基本盘稳健,盈利持续改善,全产业链布局和高研发投入构筑了深厚壁垒,与华为的合作又打开了人形机器人的想象空间,未来成长确定性较高。相比那些炒作概念的公司,埃夫特-U这种“主业稳健+前瞻布局”的企业,更适合长期持有。

机器人产业的未来,不在于一时的热度炒作,而在于实实在在的落地价值。人形机器人是未来的星辰大海,但当下的核心增长点还是工业机器人。埃夫特-U深耕工业机器人赛道,又能务实布局人形机器人,这样的企业值得我们普通投资者重点关注,我已经打算分批布局,跟着制造业自动化升级的大趋势,分享行业发展的红利。@股吧话题 @埃夫特 @东方财富创作小助手

本文作者可以追加内容哦 !