核心结论

在查理·芒格的思想体系中,最理想的商业模式是那种拥有“经济特许权”的企业,它们如同在咽喉要道上建立的收费站,无论外界风云变幻,过往者皆需缴费。经过对我国脱敏诊疗领军企业——$我武生物(SZ300357)$ 长达五年的财务穿透与底层商业逻辑拆解,本报告认为,该公司正处于从“单一产品依赖”向“全产业链过敏管理平台”跨越的质变前夜。

我武生物的核心护城河并非源于某种不可逾越的“黑科技”,而在于其在高度细分、且具备极高患者粘性的过敏治疗市场中,构建了一个由“先发优势、高转换成本、以及独特给药途径”组成的封闭生态系统。在过去的五个财年中,公司始终保持着超过95%的毛利率,这在生物医药领域不仅是罕见的,更是对其产品定价权和成本控制能力的极致证明 。

尽管资本市场在过去三年中对其“增长失速”和“集采恐慌”表现出了过度的悲观,但从价值投资的底层视角审视,这种悲观恰恰提供了买入一家“印钞机型”企业的安全边际。随着“南螨北蒿”战略的成型,特别是黄花蒿滴剂(畅皓)在北方市场的爆发式渗透,公司已经成功开辟了第二增长曲线 。在最新的财务周期内,即便面临宏观经济波动,其经营活动产生的现金流依然展示了极强的韧性,足以支撑其在干细胞和天然药物等前沿领域的防御性布局 。

财报复盘:五年维度的确定性与资本效率

盈利能力的稳定性:毛利率与ROE的博弈

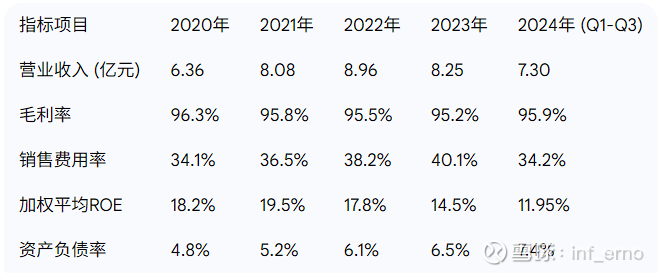

评估一家企业是否具备巴菲特所说的“护城河”,毛利率的稳定性和净资产收益率(ROE)的含金量是核心指标。我武生物在过去五年的表现,几乎可以作为价值投资教科书中的案例。

数据来源:根据 综合分析整理。

从表中可见,公司的毛利率长期锁定在95%-96%的区间 。这种极高的毛利水平不仅意味着极低的生产成本(主要是变应原提取和标准化过程),更揭示了脱敏药物在终端市场的溢价能力。脱敏治疗并非简单的对症下药,而是一种针对免疫系统的长期“教育”过程,其2-3年的治疗周期决定了患者极高的转换成本。一旦开始使用“畅迪”(粉尘螨滴剂),患者很少会因为微小的价格波动而中途更换品牌或剂型,这种粘性构成了公司极高的壁垒 。

然而,ROE在2023年出现了阶段性下行,这正是平庸的研究者最容易产生分歧的地方。通过杜邦分析可以发现,ROE的下降并非源于盈利能力的减弱,而是由于:1) 疫情期间新患入组受阻导致的收入增速放缓;2) 销售费用率为了配合“黄花蒿滴剂”的市场教育而主动提升;3) 持续增长的现金储备拉低了资产周转率。对于价值投资者而言,这种由扩张性投入引起的短期财务指标钝化,通常是长期价值增长的伏笔。

自由现金流:资本支出极低的财富积累

我武生物最迷人的特质在于其对资本支出的极度克制。不同于需要不断举债建设生产线的重资产医药企业,我武生物的产能扩张对资本投入的需求极低。过去五年中,公司的经营性现金流净额始终维持在高位,且自由现金流(FCF)常年为正 。这种财务结构意味着公司拥有极强的自造血能力,完全不需要依赖外部股权或债权融资即可实现持续增长。这种“低投入、高产出”的模式,正是芒格毕生追求的“黄金业务”。

指标异常预警:最新动态的本质拆解

应收账款与经营活动现金流的背离

在2024年及2025年的三季报中,一个显眼的异常是“经营活动产生的现金流量净额”出现了较大幅度的变动。2024年1-9月,该指标为1.60亿元,同比下降36.27% 。作为资深价值投资者,我们必须穿透表象看本质:

应收账款的非典型增加:随着公司大力推进黄花蒿滴剂进入北方各省的公立医院(目前已进入超过1300家医疗机构),销售渠道的深度下沉带来了结算周期的结构性拉长 。在当前医疗体制环境下,公立医院的支付压力传导至药企是行业共性,但对于我武生物而言,这更像是为了换取未来市场份额而进行的临时性信用策略调整。

预付账款与存货的储备:为了配合黄花蒿滴剂在秋季(北方花粉季)的爆发式增长,公司在年中加大了原材料和包装材料的预付及储备。这种超过10%的指标波动,实际上是管理层对未来销售旺季的坚定看好,而非经营效率的退化。

费用结构的优化与效率提升

尽管销售费用率在过去几年有所上升,但最新的2025年前三季度数据显示,销售费用占收入比例约为34.2%,同比下降了2.9个百分点 。这是一个极其积极的信号,说明公司在经过两年的市场培育后,黄花蒿滴剂已经开始享受现成销售渠道的协同效应(Synergy)。这种“一根导管接多个产品”的渠道效率,是竞争对手难以在短期内超越的制度性优势。

政策影响量化:在监管迷雾中审视确定性

税率优惠与研发费用的深度对冲

我武生物长期享受高新技术企业15%的所得税优惠 。更具实际意义的是国家对科技型企业研发费用加计扣除比例从75%统一提高至100%的制度性安排 。

利润保护效应量化:假设我武生物2025年的年度研发支出为1.5亿元,按照100%加计扣除政策,意味着公司在计算应纳税所得额时,可以额外抵扣1.5亿元。按照15%的优惠税率计算,这直接为股东节省了2250万元的现金流。

研发资本化的审慎性:公司对于研发支出倾向于费用化处理,这种审慎的会计准则不仅净化了资产负债表,更通过税收优惠政策,将研发投入转化为即时的财务垫片。

医疗服务收费指南的“变相提价”效应

2025年6月,国家医保局发布的《医疗服务价格项目立项指南》对我武生物构成了实质性的长效利好。指南明确规定变应原皮肤试验费按“项”计价,且不同变应原可叠加收费 。

这一政策变动直接提升了公司皮肤点刺液系列产品的商业价值。以往,诊断试剂被视为脱敏治疗的“赠品”或低价辅助品,而现在,通过完善诊断管线(已有8种点刺液获批,另有多种在NDA阶段),公司不仅能从“治”中获利,更能从“诊”的环节中获取独立的现金流 。这种政策层面的收费立项明确,实际上是为公司提供了一次无需通过产品提价即可实现的盈利空间扩张。

护城河评估:通胀抵御能力与提价主权

在价值投资的视角下,护城河的终极体现是提价能力。我武生物是否具备这种能力?

极高的毛利率作为缓冲垫:即便原材料成本或税收政策出现极端波动,95%以上的毛利率意味着公司有巨大的空间来消化通胀压力,而不必急于向终端提价。

隐性提价与产品迭代:公司正在开发的“屋尘螨膜剂”处于I期临床阶段 。相比于滴剂,膜剂具有更好的给药准确性和依从性。通过这种产品升级,公司可以在新一代产品中重新设定价格锚点,从而实现跨越式提价。

竞争格局的绝对垄断:在舌下脱敏领域,我武生物是国内事实上的垄断者。主要的竞争对手ALK和Allergopharma主要提供皮下注射制剂,且在中国市场的销售重心与我武生物并不完全重叠 。这种“剂型护城河”使得公司在面临集采或成本压力时,拥有比其他药企更强的博弈资本。

三年业绩展望:独立逻辑下的非线性增长

基于对北方花粉症市场的深度洞察和诊断产品管线的爆发预期,我武生物未来三年的增长逻辑将由“单一粉尘螨驱动”转向“三轮驱动”。

三轮驱动逻辑分解

粉尘螨滴剂(畅迪):存量市场的稳健收割

作为基本盘,其核心逻辑在于渗透率的提升。中国脱敏治疗渗透率不足1%,随着诊疗水平向基层下沉,该业务有望维持12%-14%的自然增长 。

黄花蒿滴剂(畅皓):北方市场的爆发性变量

2024年及2025年上半年的高速增长(71.37%-117%)只是序幕 。北方地区数千万计的蒿属过敏患者曾长期处于“无药可脱”的境地。随着进院数量的翻倍和儿科适应症的获批,该业务在未来三年内大概率保持40%以上的复合增速 。

诊断管线:从配角到利润中心

点刺液系列产品在2025年上半年实现了104.38%的收入增长 。随着新的收费政策落地和更多变应原品种获批,这部分业务将贡献极具弹性的利润增量。

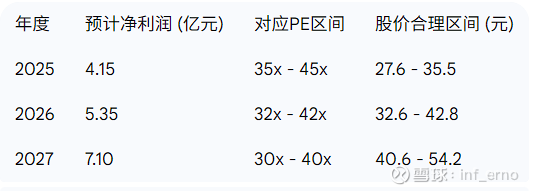

业绩测算表 (2025-2027)

本预测剔除了券商关于集采的悲观假设,基于脱敏治疗的“非同质化、强个性化”属性,判定其未来三年大规模进入国家强制集采的概率极低。

内在价值与三年股价预测

DCF 模型下的价值锚点

基于现金流折现(DCF)模型,设定WACC为8.2%,永续增长率(g)为2.5%(低于公司过去十年的表现,取稳健值):

当前内在价值测算:公司目前的合理内在价值应在 44.50 元/股 左右,反映了其强大的现金流产生能力和极低的资本开支。

未来三年价值预测:随着利润中枢的抬升,公司的估值重心将逐年上移。

股价预测区间

注:随着业绩增速的确立,市场给出的估值倍数(PE)可能会因为其“消费医疗”属性的回归而出现溢价。

反向思维分析:如果我的判断错了,可能是什么原因?

查理·芒格教导我们要“反过来想,总是反过来想”。本报告看好我武生物的中长期逻辑,但以下因素可能导致判断失效:

极端政策风险(VBP 2.0):虽然目前脱敏药物具备差异化护城河,但如果未来监管层为了极端控费,将不同剂型的变应原药物强行归类为同一竞争组并进行大幅压价,公司90%以上的毛利率将直接崩塌。即便销量增加,利润空间也可能萎缩。

技术路径的颠覆:如果在研的单克隆抗体或靶向药物在过敏性疾病的“根治”上取得突破性进展,且成本降至脱敏治疗以下,那么我武生物基于变应原提取的百年技术路线可能面临“诺基亚时刻”。

管理层资本配置的平庸化:目前公司现金流充裕,但如果管理层在干细胞或其他高风险领域进行“无脑扩张”,大量消耗现金流却未能产生具有护城河的产品,将导致公司估值逻辑由“利基垄断”转向“平庸多元化”。

患者依从性的结构性瓶颈:脱敏治疗最大的敌人是时间。如果通过新剂型(膜剂)仍无法显著改善患者2-3年治疗期的流失率,那么市场渗透率的提升将永远存在一个“隐形天花板”。

地缘与原材料风险:变应原原材料的野外采集受环境和地理因素影响较大,如果黄花蒿采集地遭遇极端气候或政策限制,可能导致核心产品断供或成本骤增。

结论:我武生物是一家具备极高商业美感的利基市场垄断者。尽管短期财务指标受新产品推广和行业环境影响有所波动,但其底层创富逻辑未变。在“南螨北蒿”与“诊治一体化”的加持下,公司依然是中国资本市场中极少数能够持续产生高额自由现金流的“伟大企业”雏形。投资者应忽略短期市场的噪音,专注于其护城河的拓宽与第二曲线的生长。

本文作者可以追加内容哦 !