碳纤维强化复合材料(Carbon Fiber Reinforced Composite,CFRC)是一种由碳纤维作为增强相、以聚合物基体(如热固性树脂、热塑性树脂)或其他基质材料组成的复合材料。其核心思想是将碳纤维的高强度和高模量与基体的韧性、加工性和成形性结合起来,从而得到比单一材料在强度、刚度、密度等方面更优越的综合性能。

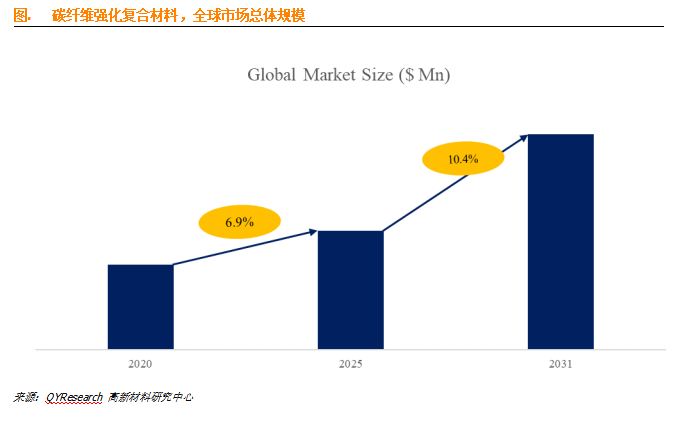

据 QYResearch 调研团队最新报告“全球碳纤维强化复合材料市场报告2025-2031”显示,预计2031年全球碳纤维强化复合材料市场规模将达到135.3亿美元,未来几年年复合增长率CAGR为10.4%。

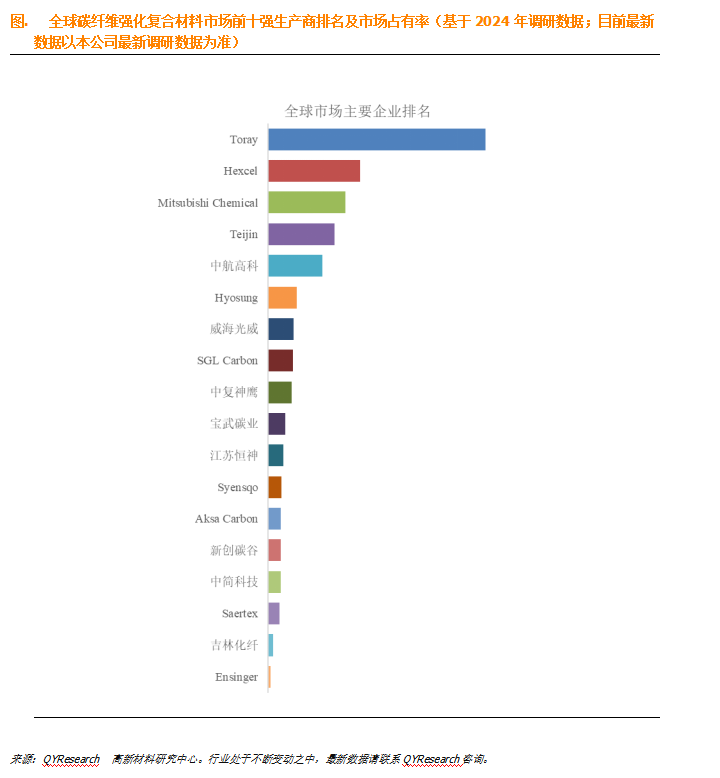

根据QYResearch头部企业研究中心调研,全球范围内碳纤维强化复合材料生产商主要包括Toray、Hexcel、Mitsubishi Chemical、Teijin、中航高科、Hyosung、威海光威、SGL Carbon、中复神鹰、宝武碳业等。2024年,全球前十强厂商占有大约81.0%的市场份额。

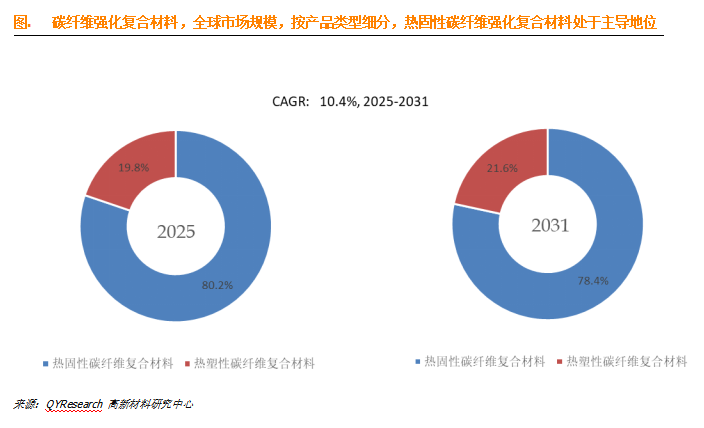

就产品类型而言,目前热固性碳纤维强化复合材料是最主要的细分产品,占据大约80.2%的份额。。

就产品应用而言,目前航空航天与军事是最主要的需求来源,占据大约45.9%的份额。

主要驱动因素:

碳纤维强化复合材料的主要驱动因素主要包括以下几个方面:

1. 轻量化需求

航空航天领域:飞机重量每减轻10%,燃油消耗可降低6%-8%。CFRP的密度仅为钢材的1/4、铝材的2/3,却具有更高的强度和刚度,能显著减轻飞机结构重量,提升燃油效率和航程,是现代飞机制造的关键材料。

汽车工业:新能源汽车对续航里程要求极高,CFRP用于车身、底盘、电池外壳等部件,可减轻车身重量10%-15%,提升续航里程10%-20%,同时增强车辆的安全性和操控性。

轨道交通:高速列车采用CFRP可降低车体重量,减少轨道磨损,提高运行速度和能源效率,延长使用寿命。

2.环保与可持续发展

节能减排:在全球碳减排背景下,CFRP的轻量化特性有助于降低交通工具的能源消耗和碳排放,符合航空、汽车、航运等行业的环保要求。

可回收性:随着技术进步,CFRP的回收利用技术逐渐成熟,热塑性CFRP可反复加热重塑,回收利用率高达90%以上,满足循环经济需求。

3.高性能需求

高强度与高刚度:CFRP的抗拉强度可达钢材的7-9倍,模量是铝合金的3-4倍,能承受极端载荷和应力,适用于航空航天、军工、风电叶片等对材料性能要求极高的领域。

耐腐蚀与抗疲劳:CFRP具有优异的耐腐蚀性和抗疲劳性,可在恶劣环境下长期使用,减少维护成本和更换频率,延长产品寿命。

4.政策支持与战略需求

国家战略:各国政府将CFRP列为战略性新材料,出台政策支持研发和应用,如中国的“中国制造2025”“十四五”规划等,推动CFRP在高端制造领域的应用。

国防安全:CFRP在军事装备中的应用可提升装备性能和生存能力,是国防现代化的重要支撑,各国加大对CFRP的研发投入,以保障国防安全。

5.技术进步与成本下降

生产工艺创新:自动化纤维铺放、3D打印、热压罐外固化等技术的应用,提高了CFRP的生产效率和质量,降低了制造成本。

原材料成本降低:国内企业在碳纤维原丝制备、碳化工艺等方面取得突破,实现了规模化生产,降低了原材料成本,使CFRP的应用范围不断扩大。

主要阻碍因素:

1.成本因素

原材料成本高:碳纤维的生产过程复杂,涉及聚丙烯腈(PAN)等前驱体的提纯、纺丝、预氧化、碳化等多个高能耗环节,导致碳纤维本身成本较高。此外,高性能树脂基体(如环氧树脂、PEEK等)的价格也相对昂贵,进一步推高了CFRP的整体成本。

制造成本高:CFRP的成型工艺(如热压罐成型、树脂传递模塑等)需要专用设备和较高的工艺控制要求,设备投资大、生产周期长,且对操作人员的技术水平要求较高,这些因素都增加了制造成本。

2.回收与再利用难题

纤维与树脂分离困难:CFRP是由碳纤维和树脂基体通过化学键或物理作用结合而成的复合材料,废弃后难以将纤维和树脂有效分离。传统的回收方法(如热解、化学溶解等)存在效率低、成本高、对纤维性能损伤大等问题,导致回收后的碳纤维质量参差不齐,难以直接用于高性能领域。

回收体系不完善:目前全球范围内尚未建立完善的CFRP回收产业链和标准体系,回收渠道不畅,回收后的材料处理和再利用缺乏有效的政策支持和市场机制,限制了CFRP的可持续发展。

3.性能与可靠性挑战

界面性能问题:碳纤维与树脂基体之间的界面结合强度对CFRP的性能至关重要。由于碳纤维表面惰性、树脂基体的极性差异等原因,界面结合往往不够理想,容易导致应力传递不均匀、纤维与基体脱粘等问题,影响材料的整体性能和可靠性。

缺陷控制难度大:在CFRP的制造过程中,容易出现孔隙、纤维排列不均匀、树脂含量不足等缺陷,这些缺陷会降低材料的强度、刚度和疲劳性能,增加结构失效的风险。尤其在大型复杂结构件的制造中,缺陷控制的难度更大。

4.设计与应用限制

设计复杂性:CFRP的性能具有明显的各向异性,其力学性能、热性能等与纤维的取向、铺层顺序等因素密切相关。因此,在设计CFRP结构时,需要综合考虑多种因素,进行复杂的力学分析和优化设计,对设计人员的专业知识和经验要求较高。

应用领域受限:尽管CFRP在航空航天、汽车、体育器材等领域有广泛应用,但在一些对材料性能要求极高或成本敏感的领域(如建筑结构、大规模基础设施等),由于其成本高、回收困难等问题,应用范围仍然受到限制。

5.技术与工艺瓶颈

成型工艺局限性:现有的CFRP成型工艺在生产效率、产品质量稳定性等方面仍存在一定的局限性。例如,热压罐成型虽然能获得高质量的复合材料,但生产周期长、能耗高;树脂传递模塑等工艺虽然效率较高,但对模具设计和工艺参数控制要求严格,难以满足大规模工业化生产的需求。

新型工艺研发滞后:尽管近年来出现了一些新型的CFRP成型工艺(如自动纤维铺放、激光辅助成型等),但这些工艺在技术成熟度、成本效益等方面仍需进一步优化和完善,尚未完全替代传统工艺。

行业发展机遇:

1. 政策支持与战略导向

国家战略层面:各国政府将碳纤维强化复合材料列为战略性新材料,纳入制造业升级和科技创新的重点领域。如中国《中国制造2025》《十四五规划》等政策文件,明确支持碳纤维及复合材料的研发与应用,为行业发展提供政策保障和资金支持。

环保政策驱动:“双碳”目标下,各国对节能减排要求日益严格,碳纤维强化复合材料的轻量化特性有助于降低交通工具、工业设备等的能源消耗和碳排放,符合绿色发展趋势,政策层面鼓励其在新能源、建筑节能等领域的应用。

2.市场需求增长

新能源领域:风电、光伏、氢能等新能源产业快速发展,对轻量化、高强度材料需求旺盛。碳纤维强化复合材料用于风电叶片、光伏热场部件、氢能储运设备等,可提高设备性能和效率,市场规模持续扩大。

汽车工业:汽车轻量化是行业发展趋势,碳纤维强化复合材料用于车身、底盘、内饰等部件,可显著降低车辆重量,提升续航里程和燃油经济性。随着电动汽车市场爆发,对碳纤维强化复合材料的需求将进一步增长。

航空航天与国防:航空航天领域对材料性能要求极高,碳纤维强化复合材料的高比强度、高比模量和耐高温特性使其成为飞机机身、机翼、发动机部件等的关键材料。国防领域对高性能复合材料的需求也推动了碳纤维强化复合材料的应用。

建筑与基础设施:在建筑领域,碳纤维强化复合材料用于桥梁加固、建筑补强、新型建筑材料等,可提高结构强度和耐久性,延长使用寿命,市场需求逐渐释放。

3.技术进步与创新

生产工艺优化:碳纤维制备技术不断进步,如干喷湿纺工艺、连续碳化技术等,提高了碳纤维的性能和生产效率,降低了成本。复合材料成型技术(如自动化铺放、树脂传递模塑等)的发展,使碳纤维强化复合材料的制造更加高效、精准,扩大了应用范围。

新材料研发:新型碳纤维(如石墨烯增强碳纤维、生物基碳纤维)和高性能树脂基体的研发,进一步提升了碳纤维强化复合材料的性能,拓展了其在高端领域的应用。智能复合材料、可回收复合材料等新兴技术的出现,也为行业发展带来了新的机遇。

4.全球化与区域合作

国际市场拓展:碳纤维强化复合材料在全球范围内需求增长,企业可通过出口、海外建厂、技术合作等方式拓展国际市场,参与全球产业链分工。尤其在亚洲、欧洲、北美等主要经济体,市场需求旺盛,为行业发展提供了广阔空间。

区域产业集群发展:各国和地区围绕碳纤维强化复合材料产业形成产业集群,如中国东北、华东、西北地区,日本、美国等地,产业集群效应促进了产业链上下游企业的协同发展,降低了成本,提高了产业竞争力。

5.可持续发展与循环经济

回收利用技术突破:随着碳纤维强化复合材料应用规模扩大,废弃材料的回收利用成为行业关注焦点。热解、化学分解、机械分解等回收技术的不断进步,使碳纤维的回收再利用成为可能,降低了资源浪费和环境压力,符合可持续发展理念。

绿色制造与低碳生产:行业通过优化生产工艺、使用可再生能源、减少废弃物排放等方式,推动绿色制造和低碳生产,提升产业的环境友好性,满足社会对可持续发展的要求。

本文作者可以追加内容哦 !