“十五五”开局,央国企财务数智化转型相关文件成为行业普遍关注的重点。相关文件不仅划定了未来5年央企财务数智化的清晰蓝图,也提出了DRP等创新概念,以及穿透式监管需要协同的关键内容。笔者结合近期若干财务数智化转型文件,以及央国企财务数智化转型规划,定期就热点问题加以总结、共同研讨。本文聚焦政策核心框架、推进路径、现状评估与数据驱动四个问题展开分析。

新政策下“1-4-5-5”:相关文件的框架、创新与核心要义

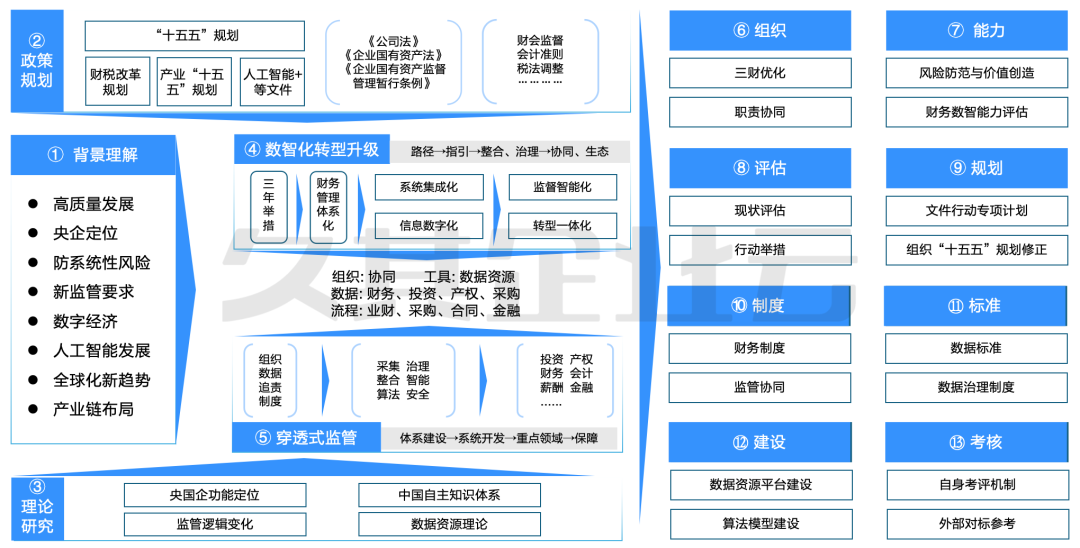

为便于财务人快速记忆,本次转型主旨可概括为“1个核心、4个阶段、5大任务、5大保障”(描述参照《关于中央企业加快建设世界一流财务管理体系的指导意见》“1455”框架)。文件核心定位,是推动央企财务数智化从“单点数字化”向“全域数智化”跨越,以DRP(全域数字化资源管理平台)为核心依托,实现财务管理的系统性变革,最终支撑世界一流企业建设。

1个核心,即以DRP系统建设为核心,聚焦价值创造和穿透监管两大目标,推动财务从传统核算角色向战略支撑、业务赋能、风险防控转型。

4个阶段,从2026年底到“十五五”末,划定阶梯式目标,逐步实现财务系统互联互通、业财深度融合、DRP全域覆盖。

5大任务,围绕价值、技术、标准、模型、流程五大驱动,部署财务管理体系化、系统集成化、信息数字化、监督智能化、转型一体化升级。

5大保障,从组织、人才、安全、资源、考评入手,确保转型落地见效。

政策创新点尤为突出:一是首次明确DRP系统的核心地位,区别于传统ERP的流程驱动,以数据驱动实现全域资源价值挖掘;二是强调“三财一体”(战略财务、共享财务、业务财务)协同,重构财务组织架构;三是将数据治理提升至核心地位,打通业财数据壁垒;四是协同构建智能化穿透式监管体系。其中,DRP概念体系自2025年在不同场景下提出,可以看到是数字经济时代下,管理行为对新要素、新经济的呼应。

评估、共识、优化、对齐:相关文件的前期推进路径

结合笔者项目经验,本次政策落地在不同中央企业因管控力度和信息化水平的差别,推进路径上存在一定的差异。其前期规划阶段基本上遵循“现状评估—宣贯共识—组织优化—规划对齐”四步推进路径,确保转型不跑偏、不脱节。

依托“财务数智化成熟度评估模型”(一般包括制度保障、系统集成、数据成熟度、应用敏捷等维度),全面排查集团及子企业财务数智化现状。

集团总部牵头,向各二级子企业财务团队开展政策解读,明确转型目标、核心任务与时间节点,传递“大财务”理念,打破“财务数智化是IT部门的事”的认知误区,并围绕战略财务、业财数据模型、穿透式监管等环节设置转型课题。

按照“三财一体”要求,优化集团总部战略财务中枢、共享司库功能中心,梳理各层级财务职责,同时对数据要素、财务数智化岗位进行盘点,并制定能力提升计划。

将财务数智化转型纳入企业“十五五”整体战略规划,同步衔接世界一流财务管理体系建设、产业链协同等顶层目标,确保DRP建设、数据中台搭建、系统集成等任务,与企业发展战略同部署、同推进、同考核。

评估与路径:以指标为抓手,倒逼转型落地

在本次文件落地过程中,有别于《关于中央企业加快建设世界一流财务管理体系的指导意见》和司库相关文件,在本次数智化工具体系中,除DRP和穿透式监管外,其他大部分系统在各央国企已有一定的建设基础。因此需要通过量化的手段引导系统从建设到整合和深入应用进而到创新。结合前三个月的培训和交流情况来看,“数据治理”和“系统集成”两大核心主题,成为大家较为关注的领域。

在财务数智化水平评估方面,重点聚焦系统链集成和数据链贯通两大维度。系统链集成维度,核心评估司库、共享、战略三大财务系统的互联互通率,以及财务系统与业务系统的集成覆盖度,比如“业财系统集成率”、“凭证自动化率”,直接反映系统协同能力;数据链贯通维度,重点评估数据标准执行率、数据质量合格率,体现数据治理基础。

相关系统的评价标准,可以参照近年司库验收标准内容,从业务覆盖率、数据治理水平等角度制定相关KPI,分阶段设定目标,倒逼转型落地。以2026年底为节点,对三大财务系统以及外延工具完整度、实施覆盖率进行考核,同时对业财数据自动采集率等后续指标进行初步考核;以2027年底为节点,对数据常态化治理水平、数据活性、管理模型等指标进行考核评价。

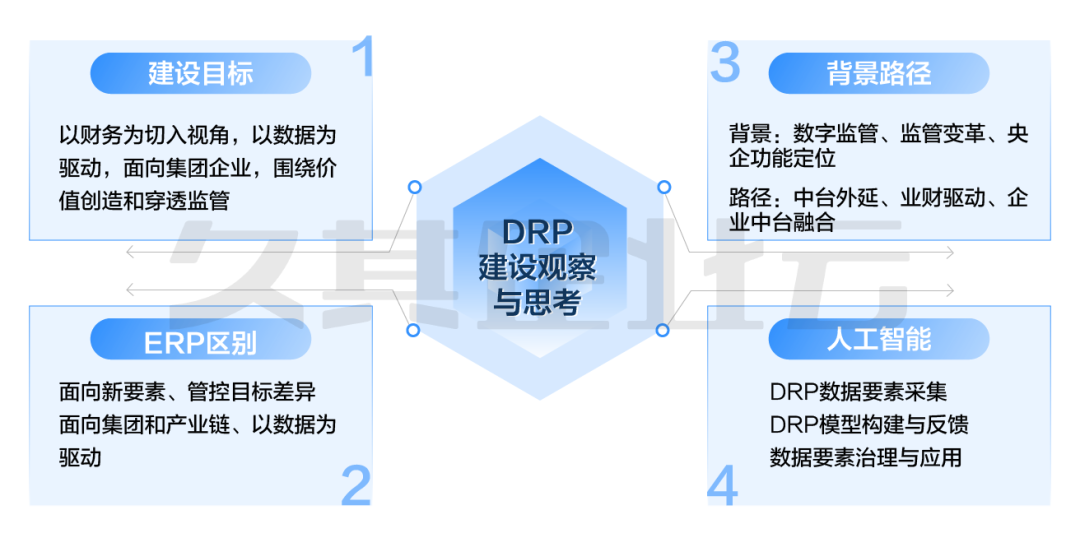

价值镜像与数据驱动:看DRP建设和穿透式监管

在本次文件落地过程中,DRP和穿透式监管是被问及较多的内容。普遍关心的问题包括:DRP和ERP的关系、DRP和数据中台的关系、财务支撑穿透式监管的边界等。结合近两年司库体系评价办法来看,目前DRP应对主要分为建设、应用、外延三种不同思路。

回到具体建设规划来看,首先明确DRP概念边界:DRP(全域数字化资源管理平台)是以数据资源为核心生产要素,整合企业全域资源,实现集团级资源协同、战略落地、价值挖掘和数据要素开发应用的一体化平台。与ERP(工业时代的资源计划)不同,ERP侧重“流程驱动、规范执行”,解决“怎么规范做”;DRP侧重“数据驱动、价值创造”,解决“在数字经济背景下,如何利用新的要素创新和决策的问题”,可以认为DRP是在新经济阶段下,对从管理到治理、对要素和连接的创新尝试。

其中,数据治理和数据中台建设是DRP建设和穿透式监管的核心支撑和必由之路。一方面,数据治理为DRP提供“干净、统一、可用”的数据资产:通过统一业务、技术、管理三大数据标准,常态开展数据治理,落实“谁产生、谁负责”的责任制,确保财务数据、业务数据规范统一,打破“数据烟囱”,为DRP系统的资源统筹、价值挖掘提供数据支撑;另一方面,数据中台作为数据流转的“枢纽”,实现财务级数据中台向企业级数据中台升级,打通业财全量数据链路,让DRP系统能够实时采集、加工、分析数据,支撑“全级次、全流程、全要素”的穿透式监管。实务层面,如穿透式监管中的财务、会计主体的数据要素提供以及算法模型等相关工作,可作为当前年度财务部门的必要规划。

上述内容是笔者近几个月针对相关文件常见问题的思考,伴随十五五工作开展,以及人工智能等新技术的普及,相关文件在落地层面还会面临各种问题,如穿透式监管主题构建与规划、人工智能针对相关文件的应用场景等,相关内容将在该专题后续文档中予以回应。

财政部管理会计咨询专家

久其软件解决方案总监

财政部管理会计咨询专家,久其软件解决方案总监;北京国家会计学院、政法大学研究生导师;上海国家会计学院智能财务研究院学术委员会委员。著有《科技管理与财务创新》、《中国企业财务数智化转型与高质量发展》等智能财务数智化专著,参与编写并审2022-2024年中国企业财务智能化调查报告等重点课题,并参与了多项国家财会政策制定与咨询,在管理会计、财务共享、数字化转型领域有深厚积累。

推荐阅读

【穿透式监管系列专题首篇】: 深度解读|穿透式监管发展趋势、核心要素、体系设计及落地路径

“十五五”启新程 筑牢高质量发展根基——央企财务数智化转型升级路线图新鲜出炉

《管理会计应用指引第804号—财务共享服务(征求意见稿)》解读及建设路径

筑牢合规防线 ,强化责任落实——《中央企业违规经营投资责任追究实施办法》新规解读

聚焦穿透式监管!久其白皮书首发,深度解码数智穿透落地路径

央企违规追责制度全面升级,久其智能穿透式监管平台筑牢国资安全防线

告别低效与滞后!久其多维表,重塑预算管理新效能

全量洞察,智慧赋能:异常贸易风险识别监测解决方案

数据融合,智慧报表:构建多维高效的合并报表穿透式监管体系

权责锚定,精准防控:久其国资国企穿透式监管解决方案

咨询电话/微信:15801277561

咨询座机:(010)58561199-8198

咨询邮箱:vacloud@jiuqi.com.cn