$德邦科技(SH688035)$ $比亚迪(SZ002594)$ $比亚迪电子(HK|00285)$

#比亚迪二代刀片电池 #德邦科技 #新能源材料 #热管理 #CTB技术

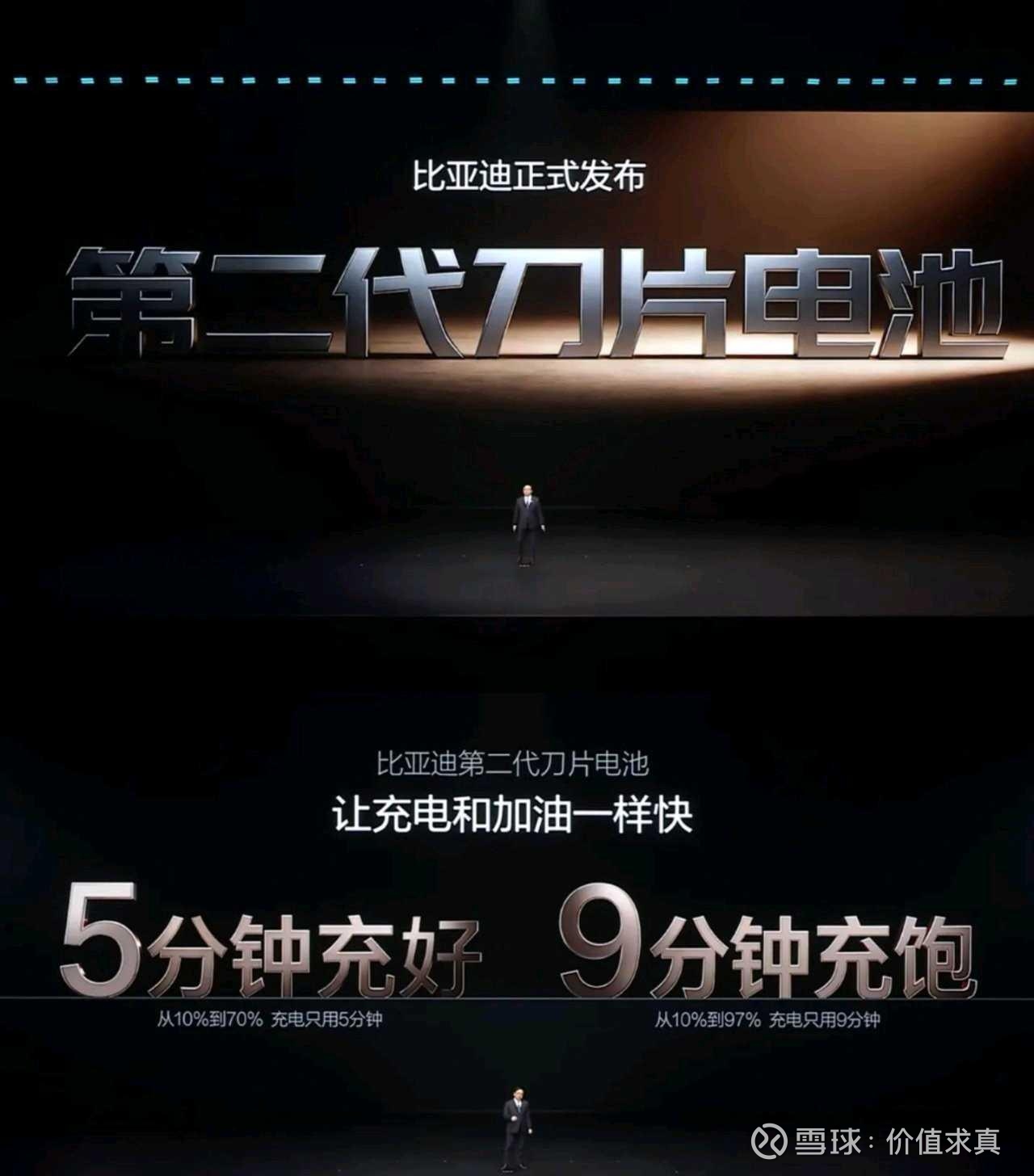

3月5日比亚迪第二代刀片电池发布会前夕,仰望U7官宣首搭并曝光1006公里续航、1300马力性能、兆瓦闪充等核心参数,彻底打破纯电高端旗舰“马力、续航、快充”的不可能三角。与多数停留在PPT阶段的行业“黑科技”不同,二代刀片电池已明确落地节奏,且将快速下沉至20万级主流车型。

作为比亚迪动力电池封装材料核心供应商,德邦科技(688035)并非单纯受益于“订单放量”,更将凭借高端材料技术储备,深度绑定二代刀片电池的材料升级、结构革新、热管理突破三大核心变革,迎来“用量提升+单价上行+毛利优化”的三重共振,中长期业绩弹性远超市场预期。

一、核心逻辑重构:二代刀片的三大突破,精准命中德邦核心业务

此次二代刀片电池的技术革新,并非简单的“堆容量”,而是通过材料体系升级、CTB 2.0结构革新、热管理系统重构三大维度实现突破,每一项都直接拉动德邦科技核心产品的需求升级。

1. 材料体系升级(磷酸锰铁锂+硅碳负极):高端封装材料“量价齐升”

第一代刀片电池采用磷酸铁锂正极,而二代产品全面切换磷酸锰铁锂(LMFP)正极+硅碳负极,能量密度从140Wh/kg提升至200Wh/kg级别,电压平台从3.2V升至3.8V,同时支持6C超快充。

这一变革对封装材料提出两大核心要求:

- 耐高压绝缘:3.8V高电压平台+1000V全域高压系统,要求封装绝缘材料具备更高的耐压等级和击穿强度;

- 抗膨胀适配:硅碳负极充放电体积膨胀率高达300%-400%,对结构粘接胶的弹性模量、粘接强度、耐循环疲劳性提出极致要求。

德邦科技作为比亚迪认证的核心供应商,其动力电池专用结构胶、绝缘胶已完成高端配方迭代,可完美适配LMFP+硅碳负极的材料特性。相较于传统磷酸铁锂配套材料,这类高端产品单价提升20%-30%,毛利率高出10-15个百分点,随着二代刀片电池量产,高端产品占比将持续攀升,成为盈利核心增长点。

2. CTB 2.0结构革新:结构粘接胶“用量倍增”

二代刀片电池在第一代CTP技术基础上,升级为CTB 2.0(电池车身一体化)——电池包上盖直接作为乘员舱地板,壳体参与车身受力。这一设计带来两大封装材料需求变化:

- 结构粘接范围扩大:电池电芯与车身地板、壳体的粘接面积大幅增加,且需要更高强度的结构粘接胶(需满足车身级力学性能要求);

- 灌封防护需求提升:CTB结构下,电池包与车身一体化程度高,对电芯间隙、接口处的灌封胶需求显著增加,以实现防水、防尘、抗振动的全方位防护。

德邦科技的高模量结构粘接胶、高导热灌封胶是比亚迪CTB方案的核心配套产品。据测算,相较于第一代刀片电池,二代产品单车封装材料用量提升35%-40%,直接拉动德邦相关产品出货量增长。

3. 热管理系统重构:导热材料“核心放量”

兆瓦闪充(5分钟充电400公里)的实现,核心在于解决超大电流充放电的热失控问题。比亚迪通过1000V高压平台降低热损耗,同时优化电池冷却流道设计、升级智能温控算法,而高导热封装材料是热管理系统的“隐形功臣”。

二代刀片电池在电芯与冷却板、电芯与电芯之间,大量采用高导热导热胶/导热垫片,以实现快速散热、均衡电芯温度。德邦科技的高导热率导热材料(导热系数≥3W/m·K)已通过比亚迪验证,适配其新一代热管理流道设计,随着兆瓦闪充技术的普及,导热材料将成为德邦新能源业务的又一核心增量。

二、基本面支撑:深度绑定比亚迪,供应链粘性“不可替代”

德邦科技与比亚迪的合作并非短期绑定,而是基于技术协同的深度战略合作伙伴关系,为此次受益提供坚实基本面支撑:

1. 核心供应商地位稳固:德邦是比亚迪动力电池封装材料的第一梯队供应商,供应结构胶、导热胶、灌封胶、绝缘材料等全系列产品,覆盖刀片电池Pack环节全流程;

2. 新能源业务占比高:公司新能源业务营收占比约52%,比亚迪为核心头部客户,供应链认证周期长(通常1-2年),短期难以被替代;

3. 技术同步研发:德邦已与比亚迪建立联合研发机制,提前参与二代刀片电池封装材料的配方开发与测试,确保产品与技术迭代同步落地,具备先发优势。

三、业绩弹性测算:2026-2027年核心增量明确

结合二代刀片电池的量产节奏与德邦科技的配套份额,我们对其业绩弹性做简要测算:

1. 量产节奏:2026年年内全面上车,覆盖仰望U7、方程豹钛7等高端车型,2027年下沉至10-20万主流车型,预计全年配套量超200万台;

2. 配套份额:德邦在比亚迪二代刀片电池封装材料领域的供货份额约30%-40%,为核心供应商;

3. 单车价值量:相较于第一代刀片电池,二代产品单车封装材料价值量从约800元提升至1200-1300元(高端产品占比提升+用量增加);

4. 业绩增量:仅比亚迪二代刀片电池配套业务,预计2026年为德邦贡献营收5-6亿元,2027年贡献营收12-15亿元,成为公司新能源业务的核心增长引擎。

四、潜在风险提示(需重点跟踪)

1. 技术落地不及预期:若二代刀片电池的能量密度、快充性能、稳定性在实测中未达预期,可能导致量产节奏延后,影响德邦订单释放;

2. 供应链竞争加剧:比亚迪若开放部分封装材料供应份额,引入新供应商,可能导致德邦供货占比下滑,价格竞争压力增大;

3. 研发与产能投入压力:为适配二代刀片电池的技术迭代,德邦需持续投入研发费用优化配方,同时扩产高端材料产能,短期可能影响利润表现。

五、投资结论

比亚迪二代刀片电池并非“概念炒作”,而是液态锂电池体系内的极致升级,其量产落地将彻底重构纯电汽车的技术标准。德邦科技作为核心封装材料供应商,精准卡位“材料升级、结构革新、热管理突破”三大核心赛道,具备“用量、单价、毛利”三重提升逻辑,业绩弹性明确。

当前市场对德邦科技与二代刀片电池的绑定深度、业绩增量的认知尚不充分,随着3月5日官方发布会落地、量产进度推进,公司估值与业绩有望迎来“双击”。建议重点跟踪三大核心指标:德邦高端材料供货份额与毛利率、比亚迪二代刀片电池装车进度、德邦新能源材料产能扩产情况。

本文作者可以追加内容哦 !