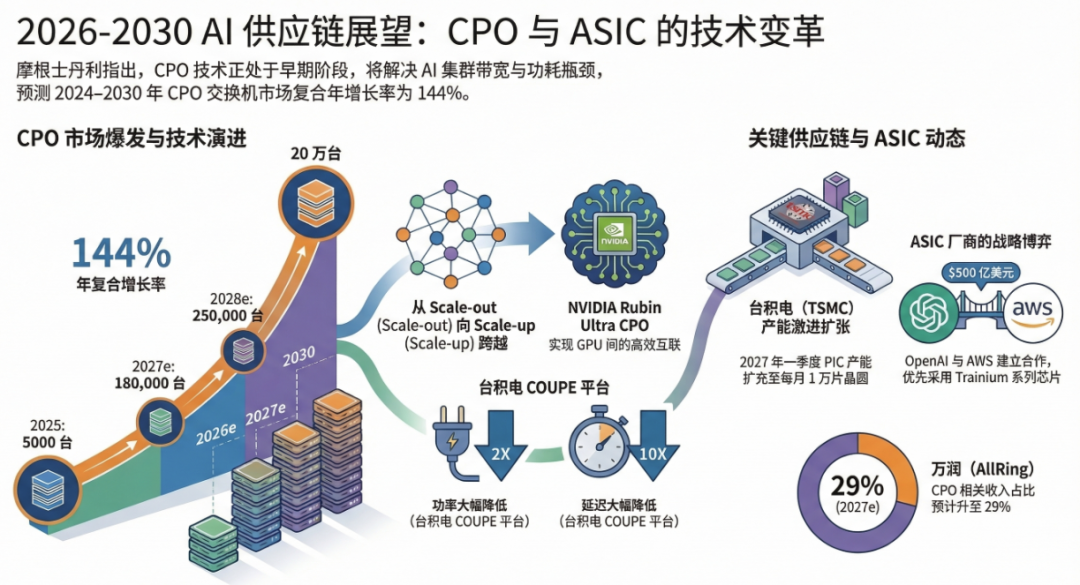

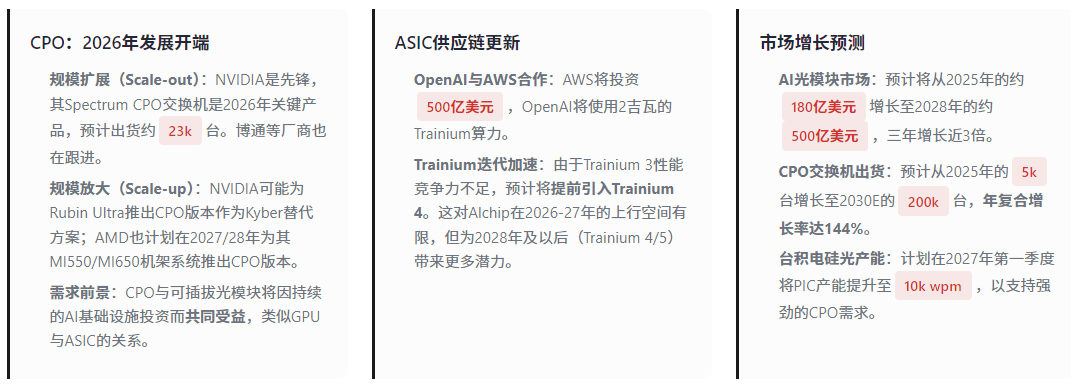

摩根士丹利发布了一份研报《AI供应链:CPO与ASIC动态更新》,详细拆解了CPO的技术路径、产业格局,预测全球AI光模块市场规模将从2025年的约180亿美元增长至2028年的约500亿美元,对FOCI (3363.TWO)、AllRing Tech (6187.TWO)进行了详细的业务与财务预测分析。 2026年,是CPO技术规模化发展的元年。一场由“电互连”转向“光互连”的底层革命,正从实验室和PPT,快步走向生产线和数据中心。 AI模型参数呈指数级增长,对数据中心内部的数据传输带宽和能耗提出了近乎残酷的要求。传统的方案,是在交换机、GPU等芯片之外,通过可插拔光模块进行电-光信号转换和互联。好比城市的主干道已经扩建到16车道,但连接主干道的匝道和桥梁还是2车道,必然造成严重交通拥堵。 CPO,简单理解就是把光学引擎(激光器、调制器等)和交换机/GPU芯片“共封装”在同一个基板上,有如下几方面优势: 功耗锐减:传输路径极短,信号损耗和功耗大幅降低。报告引用数据,在224G速率下,传统电互连的功耗和误码率已成为瓶颈。 带宽密度飙升:单位面积内能实现的传输带宽指数级提升,满足下一代GPU(如Rubin, MI550)的“喂数据”需求。 延迟降至纳秒级:为大规模AI集群的协同训练扫清障碍。

摩根士丹利发布了一份研报《AI供应链:CPO与ASIC动态更新》,详细拆解了CPO的技术路径、产业格局,预测全球AI光模块市场规模将从2025年的约180亿美元增长至2028年的约500亿美元,对FOCI (3363.TWO)、AllRing Tech (6187.TWO)进行了详细的业务与财务预测分析。 2026年,是CPO技术规模化发展的元年。一场由“电互连”转向“光互连”的底层革命,正从实验室和PPT,快步走向生产线和数据中心。 AI模型参数呈指数级增长,对数据中心内部的数据传输带宽和能耗提出了近乎残酷的要求。传统的方案,是在交换机、GPU等芯片之外,通过可插拔光模块进行电-光信号转换和互联。好比城市的主干道已经扩建到16车道,但连接主干道的匝道和桥梁还是2车道,必然造成严重交通拥堵。 CPO,简单理解就是把光学引擎(激光器、调制器等)和交换机/GPU芯片“共封装”在同一个基板上,有如下几方面优势: 功耗锐减:传输路径极短,信号损耗和功耗大幅降低。报告引用数据,在224G速率下,传统电互连的功耗和误码率已成为瓶颈。 带宽密度飙升:单位面积内能实现的传输带宽指数级提升,满足下一代GPU(如Rubin, MI550)的“喂数据”需求。 延迟降至纳秒级:为大规模AI集群的协同训练扫清障碍。  CPO的发展将沿两条主线并行: Scale-out(横向扩展):主要用于数据中心机柜之间的互联。NVIDIA是先锋,在GTC 2025上发布了Quantum和 Spectrum CPO交换机。2026年,其Spectrum-X交换机将是主力,预计带动60万-100万个光学引擎和约2.3万台交换机的出货。Broadcom也已推出其102.4T的CPO交换机平台,预计2026年下半年开始出货。 Scale-up(纵向扩展):主要用于单个机柜内部,GPU到GPU之间的超高速互联。这被认为是潜力更大的市场,因为目前这部分连接100%是电的。报告推测,NVIDIA很可能为Rubin Ultra平台推出CPO版本的NVLink互联方案。AMD也目标在2027/2028年为其MI550/MI650系统引入Scale-up CPO。 CPO供应链进展: NVIDIA:在即将到来的3月16日GTC上,预计会公布更多Spectrum CPO细节,并可能发布1-2款新的Quantum交换机,为2027年量产铺路。 TSMC(台积电):作为底层制造核心,其硅光平台(COUPE)是CPO实现的基石。供应链检查显示,台积电目前约有每月500片晶圆的PIC(光子集成电路)产能,而客户要求其从2027年第一季度开始,将产能激进地扩张到每月1万片,以支持强烈的CPO需求,其中NVIDIA将是最大消耗者。 Fabrinet、Lumentum、Coherent等:这些全球光器件龙头在近期财报会议上均释放了极其乐观的信号。Fabrinet已从三个客户获得CPO项目,预计2026年四季度能实现约5000万美元CPO收入;Coherent则拿到了来自领先AI数据中心客户的“异常大订单”。它们一致认为,Scale-up CPO的市场机遇将“碾压”Scale-out市场。 报告详细分析了两家公司:AllRing(光华科技,6187.TWO)和FOCI(上诠,3363.TWO)。摩根士丹利对二者均给出了“增持”评级,并大幅上调目标价。 1. AllRing:不止于CoWoS,CPO设备成为新引擎 基本盘稳固:公司是台积电CoWoS先进封装设备的核心供应商之一。预计2026年其CoWoS相关营收仍将占总营收的76%。但随着更多非台积电的封装厂商入场,公司将开辟新的市场。 新增长极:在CPO领域,AllRing提供前端(EIC/PIC)与后端(光纤)耦合设备以及自动光学检测(AOI)设备。报告预测,CPO设备营收占比将从2026年的13%快速提升至2027年的29%。这得益于CPO交换机出货量的激增,以及Rubin Ultra等Scale-up CPO方案的推出。 估值重塑:基于CPO等新业务的强劲预期,摩根士丹利将AllRing的目标价从450新台币大幅上调至688新台币。看多逻辑在于,其深度绑定了台积电的先进封装与硅光产能扩张,是“卖铲人”中的关键角色。 2. FOCI:聚焦“纤维阵列单元”,坐拥 NVIDIA 核心赛道 核心技术:FOCI的核心产品是CPO中的关键组件——光纤阵列单元,其ReLFACon技术能实现光信号与多芯片模块的高可靠直连。 深度绑定龙头:报告进行了详细的底部测算。在NVIDIA的CPO供应链中,FOCI与TFC、Senko是主要的FAU供应商。预计FOCI能占据约40%的市场份额。仅NVIDIA一家,在2027-2028年对FOCI的营收贡献就可能从44%飙升至81%,成为绝对的业绩驱动力。 产能与客户群扩张:公司刚刚完成增资,并计划进行私募,募集资金主要用于研发和FAU产能建设。供应链信息显示,已有超过10家客户正在进行CPO原型开发,这意味着除了NVIDIA,AMD、ASIC厂商等都可能成为其未来客户。 目标价上调:尽管因产能搬迁导致2025年四季度业绩弱于预期,但基于CPO的长期巨大潜力,摩根士丹利将其目标价从450新台币上调至708新台币。报告认为,公司的硅光/CPO业务占比将从2024年的7%暴增至2028年的80%,完成彻底的转型。

CPO的发展将沿两条主线并行: Scale-out(横向扩展):主要用于数据中心机柜之间的互联。NVIDIA是先锋,在GTC 2025上发布了Quantum和 Spectrum CPO交换机。2026年,其Spectrum-X交换机将是主力,预计带动60万-100万个光学引擎和约2.3万台交换机的出货。Broadcom也已推出其102.4T的CPO交换机平台,预计2026年下半年开始出货。 Scale-up(纵向扩展):主要用于单个机柜内部,GPU到GPU之间的超高速互联。这被认为是潜力更大的市场,因为目前这部分连接100%是电的。报告推测,NVIDIA很可能为Rubin Ultra平台推出CPO版本的NVLink互联方案。AMD也目标在2027/2028年为其MI550/MI650系统引入Scale-up CPO。 CPO供应链进展: NVIDIA:在即将到来的3月16日GTC上,预计会公布更多Spectrum CPO细节,并可能发布1-2款新的Quantum交换机,为2027年量产铺路。 TSMC(台积电):作为底层制造核心,其硅光平台(COUPE)是CPO实现的基石。供应链检查显示,台积电目前约有每月500片晶圆的PIC(光子集成电路)产能,而客户要求其从2027年第一季度开始,将产能激进地扩张到每月1万片,以支持强烈的CPO需求,其中NVIDIA将是最大消耗者。 Fabrinet、Lumentum、Coherent等:这些全球光器件龙头在近期财报会议上均释放了极其乐观的信号。Fabrinet已从三个客户获得CPO项目,预计2026年四季度能实现约5000万美元CPO收入;Coherent则拿到了来自领先AI数据中心客户的“异常大订单”。它们一致认为,Scale-up CPO的市场机遇将“碾压”Scale-out市场。 报告详细分析了两家公司:AllRing(光华科技,6187.TWO)和FOCI(上诠,3363.TWO)。摩根士丹利对二者均给出了“增持”评级,并大幅上调目标价。 1. AllRing:不止于CoWoS,CPO设备成为新引擎 基本盘稳固:公司是台积电CoWoS先进封装设备的核心供应商之一。预计2026年其CoWoS相关营收仍将占总营收的76%。但随着更多非台积电的封装厂商入场,公司将开辟新的市场。 新增长极:在CPO领域,AllRing提供前端(EIC/PIC)与后端(光纤)耦合设备以及自动光学检测(AOI)设备。报告预测,CPO设备营收占比将从2026年的13%快速提升至2027年的29%。这得益于CPO交换机出货量的激增,以及Rubin Ultra等Scale-up CPO方案的推出。 估值重塑:基于CPO等新业务的强劲预期,摩根士丹利将AllRing的目标价从450新台币大幅上调至688新台币。看多逻辑在于,其深度绑定了台积电的先进封装与硅光产能扩张,是“卖铲人”中的关键角色。 2. FOCI:聚焦“纤维阵列单元”,坐拥 NVIDIA 核心赛道 核心技术:FOCI的核心产品是CPO中的关键组件——光纤阵列单元,其ReLFACon技术能实现光信号与多芯片模块的高可靠直连。 深度绑定龙头:报告进行了详细的底部测算。在NVIDIA的CPO供应链中,FOCI与TFC、Senko是主要的FAU供应商。预计FOCI能占据约40%的市场份额。仅NVIDIA一家,在2027-2028年对FOCI的营收贡献就可能从44%飙升至81%,成为绝对的业绩驱动力。 产能与客户群扩张:公司刚刚完成增资,并计划进行私募,募集资金主要用于研发和FAU产能建设。供应链信息显示,已有超过10家客户正在进行CPO原型开发,这意味着除了NVIDIA,AMD、ASIC厂商等都可能成为其未来客户。 目标价上调:尽管因产能搬迁导致2025年四季度业绩弱于预期,但基于CPO的长期巨大潜力,摩根士丹利将其目标价从450新台币上调至708新台币。报告认为,公司的硅光/CPO业务占比将从2024年的7%暴增至2028年的80%,完成彻底的转型。

追加内容

本文作者可以追加内容哦 !