555天,文章系个人学习笔记分享,仅用于研究科普,不做展望预测,只做历史回溯

中国西电,国内电气设备龙头之一,公司是央企中国电气装备集团有限公司直接控股的上市公司,是以我国“一五”计划期间重点建设工程项目为基础发展形成的,集科研、开发、制造、服务、贸易、金融为一体的输配电装备产业集团,是我国产品种类最全、成套能力最强的高压、超高压、特高压交直流输变电产品研发生产制造基地。

正面因素:

龙头 公司是 输变电设备 行业的龙头。

强势 最近1年,股价表现强于 95.0% 的股票,走势很强。

北向 北向资金持股占流通股比例为 2.6% ,较受外资关注。

负面因素:

应收 应收账款变现需要 168天,变现速度较慢,坏账损失风险较高。

评级 近90日,9家机构给出评级,机构关注度较高,但收盘价比机构的一致预测目标价高 52.4%,存在高估风险。

当地时间4日,微软、谷歌等七家企业的代表前往美国白宫并签署书面文件,承诺自行供应或购买AI数据中心所需电力;与此同时,美国三大区域电网运营商相继获批了总计750亿美元的输电扩容项目,变压器出单。相关板块集体躁动,公司股价也顺势涨停创历史新高,那么问题来了,现在公司还值得关注吗?未来估值水平能维持吗?

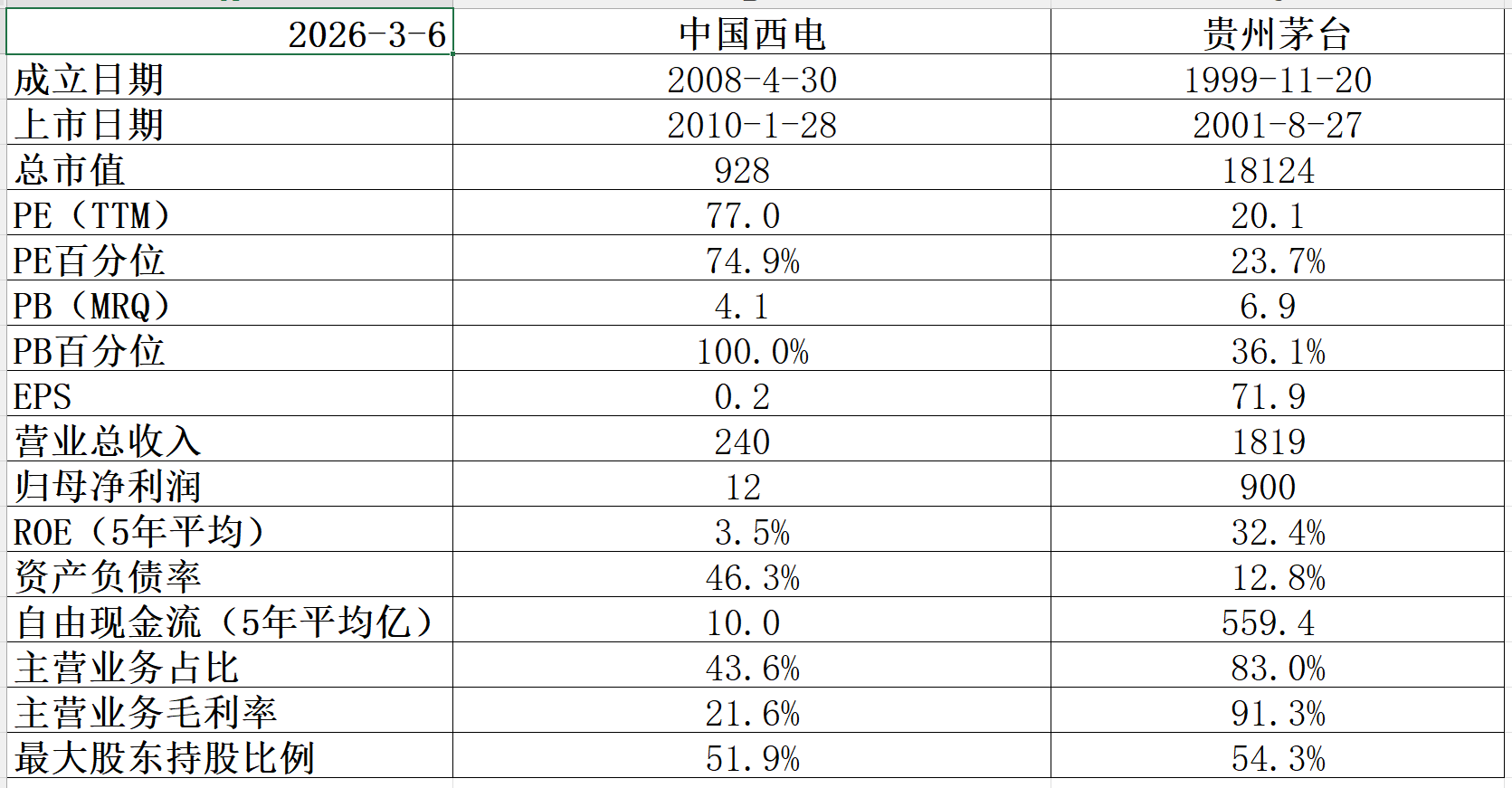

公司基本面还行,五年平均ROE3.5%差强人意,五年平均自由现金流10.0亿赚的也是真金白银,目前100.0%的PB历史百分位估值极高。

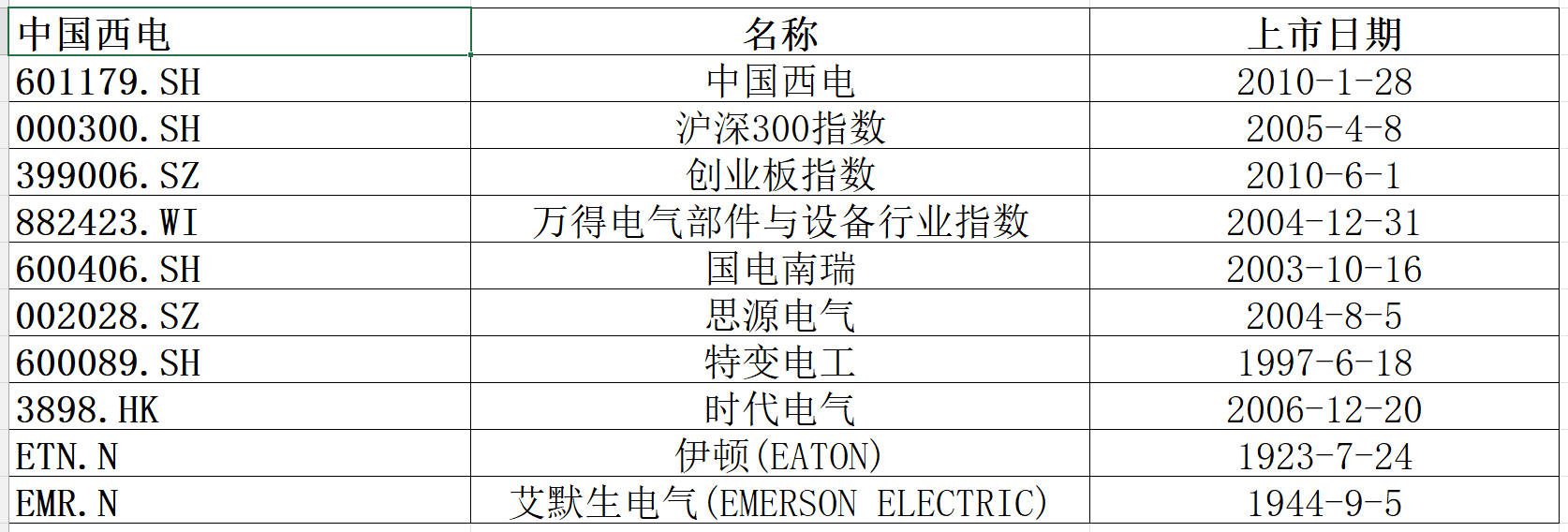

做下回测,选取宽基指数、行业指数、行业内全球对标公司作为一个投资组合进行回溯。

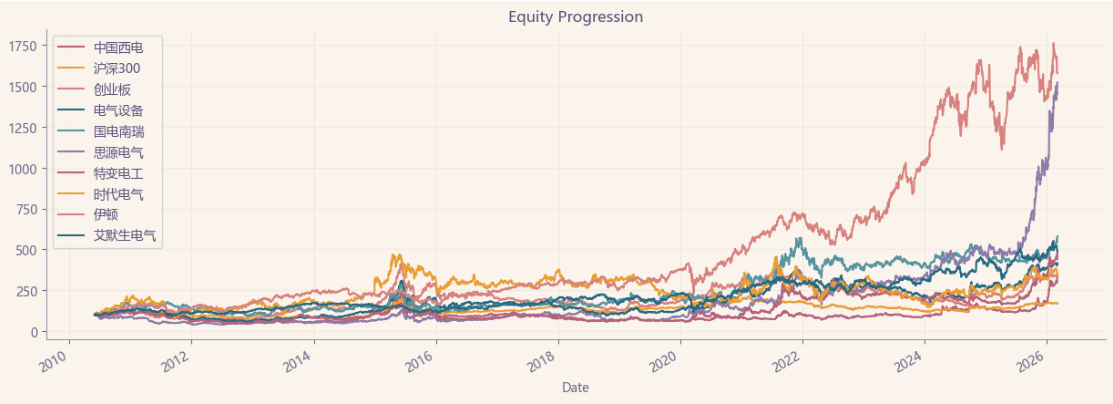

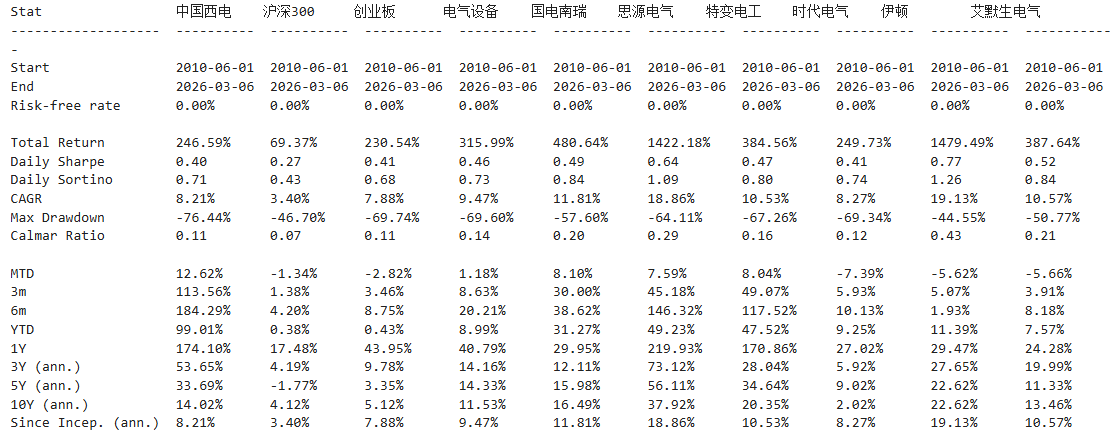

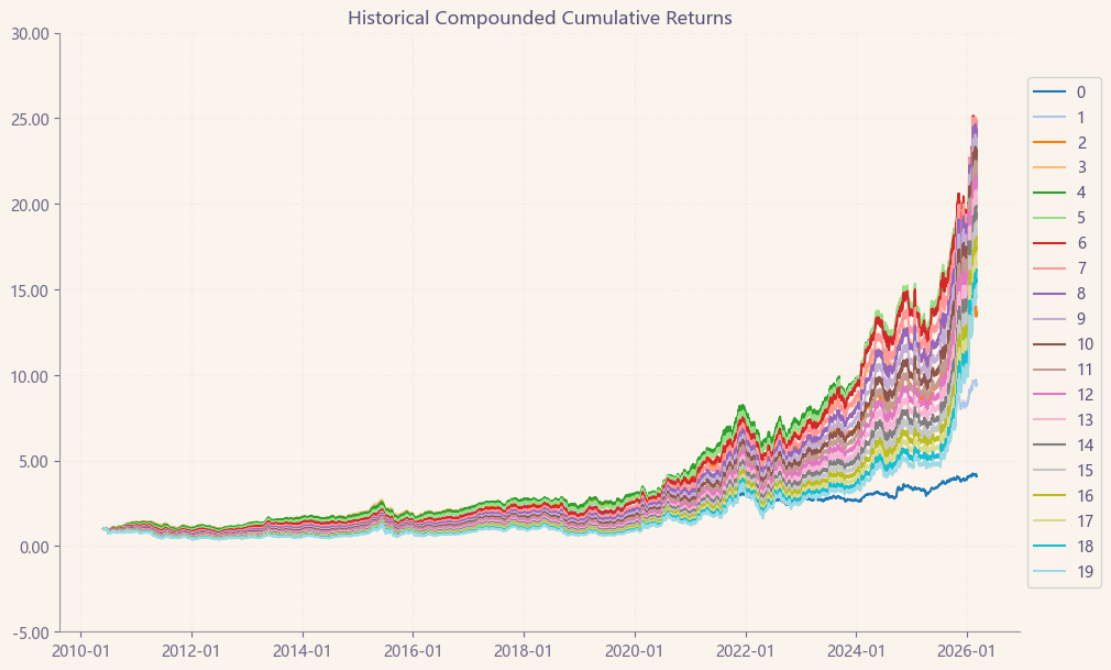

历史表现差,十六年涨了3倍,行业垫底。(Total Return)

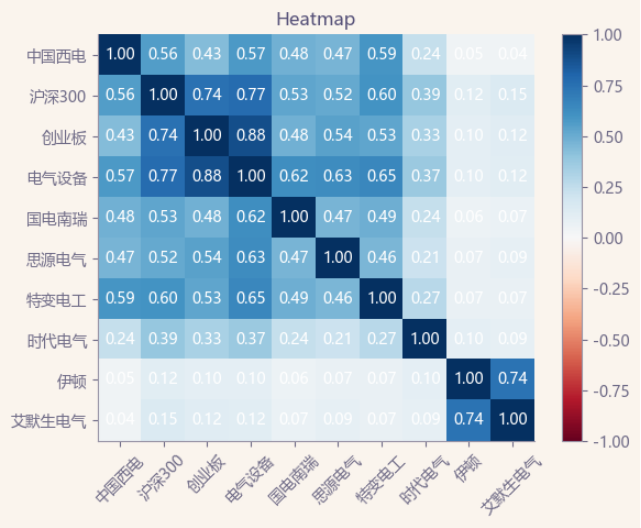

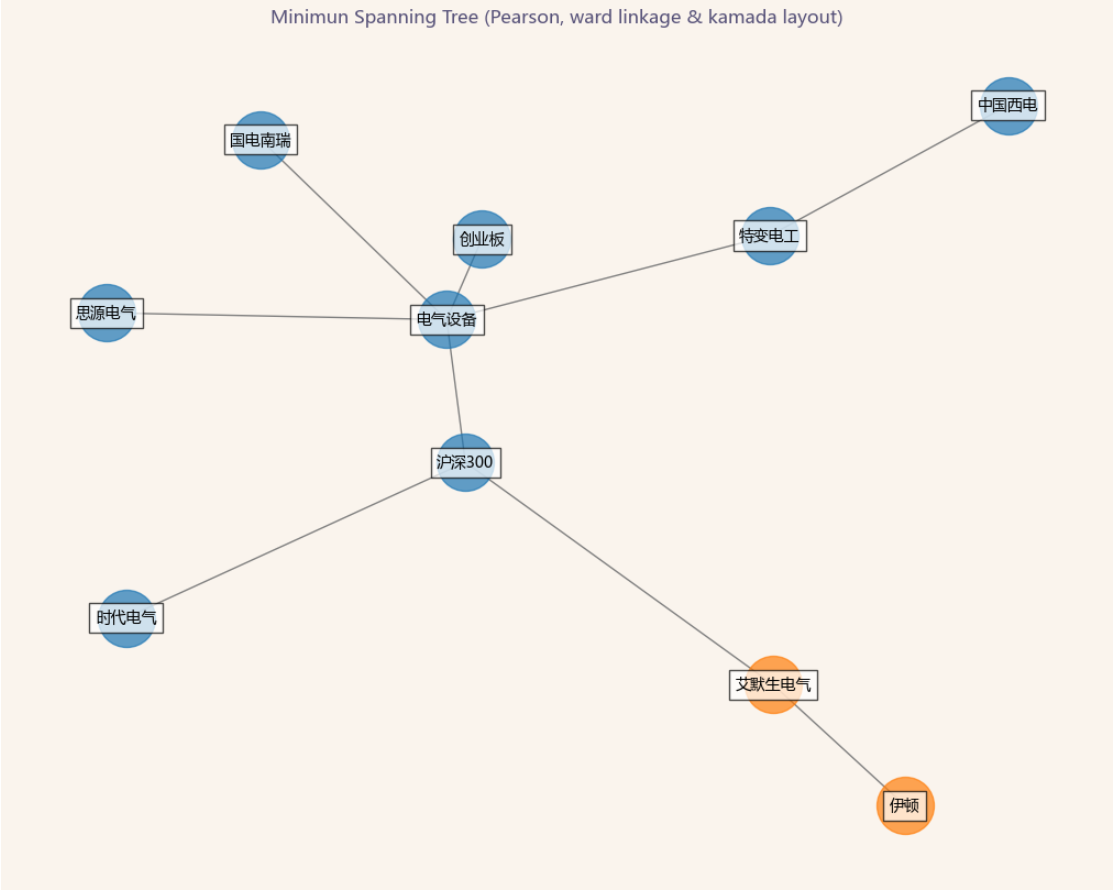

相关性表现还行,基本走自己的独立逻辑。(数值越低越好)

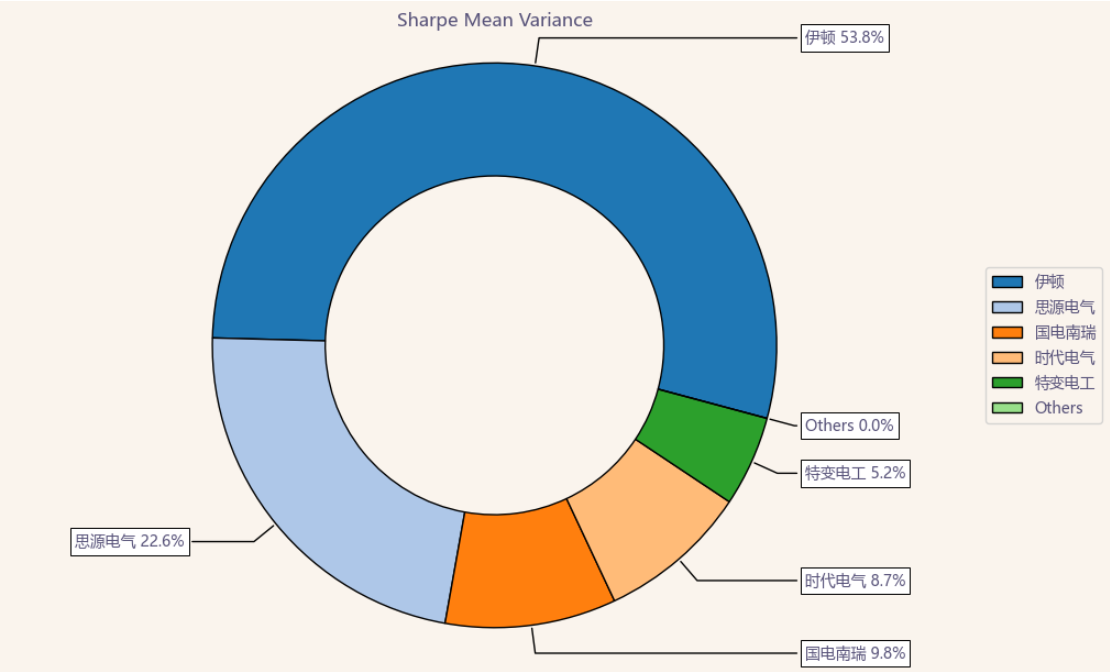

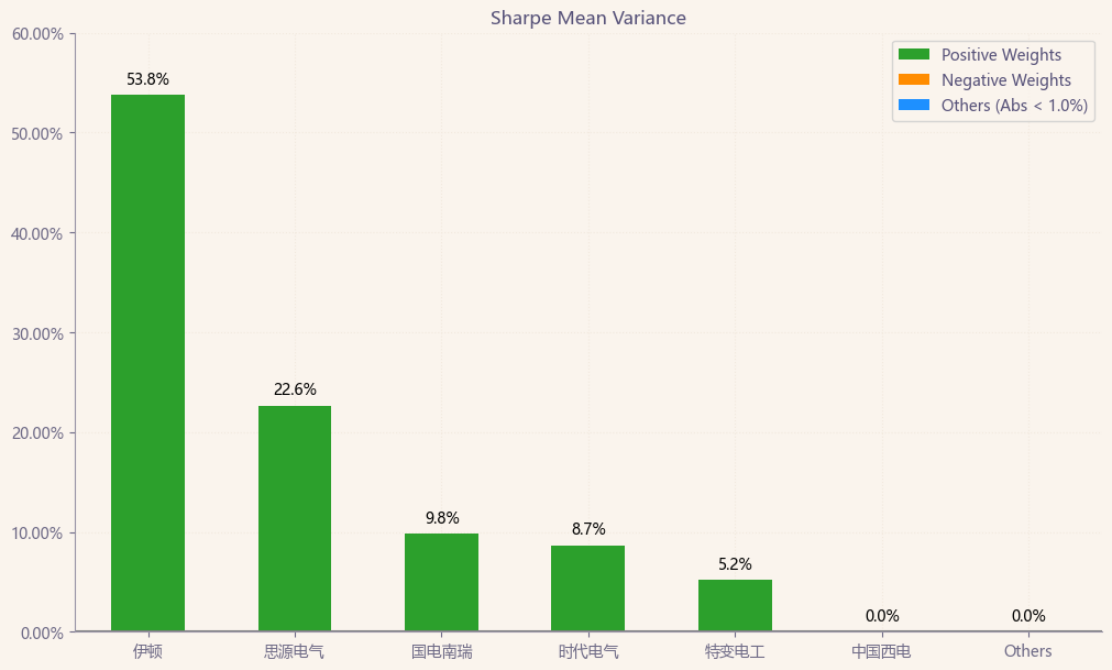

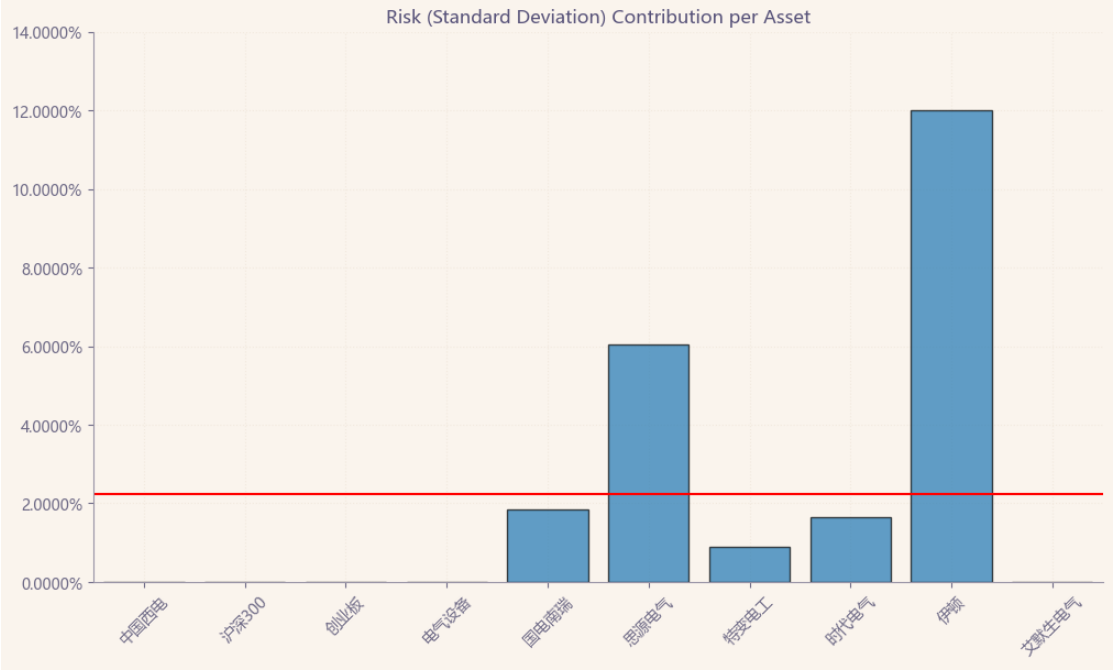

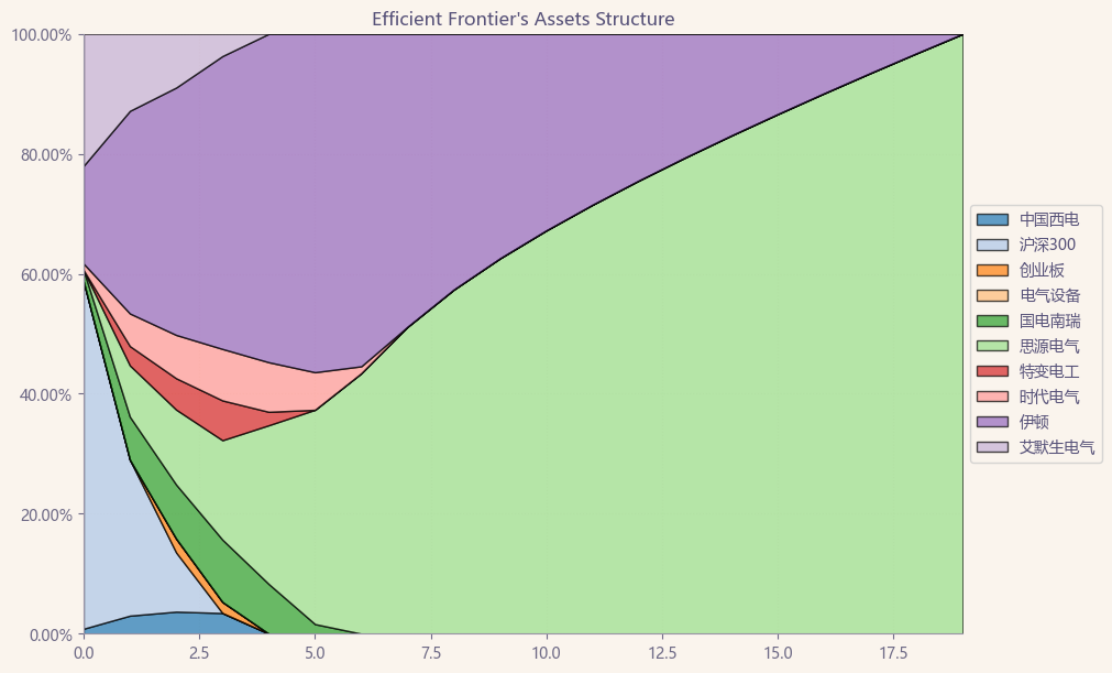

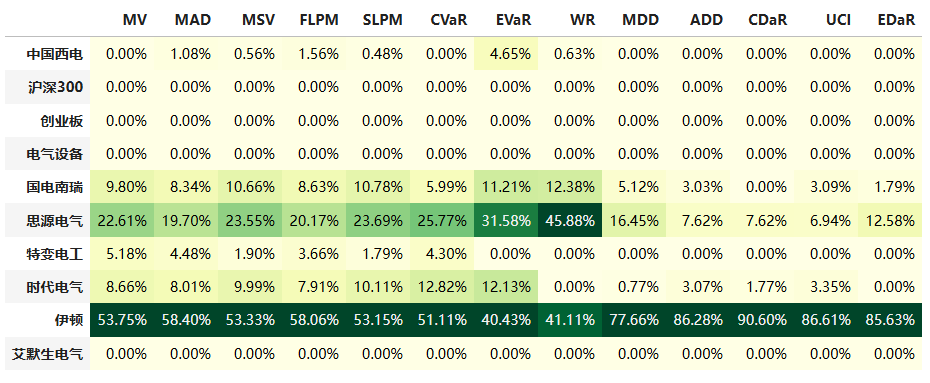

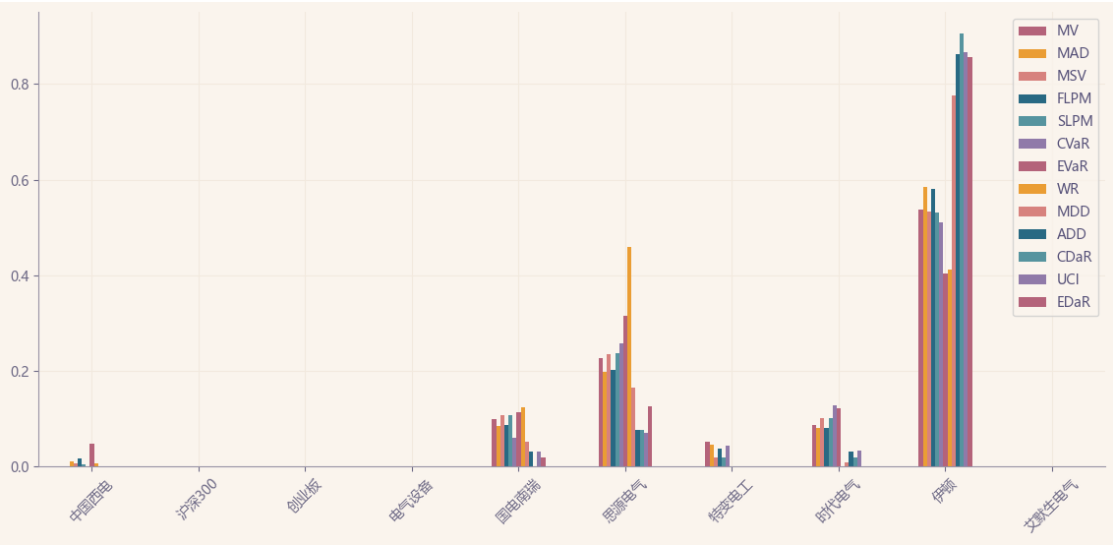

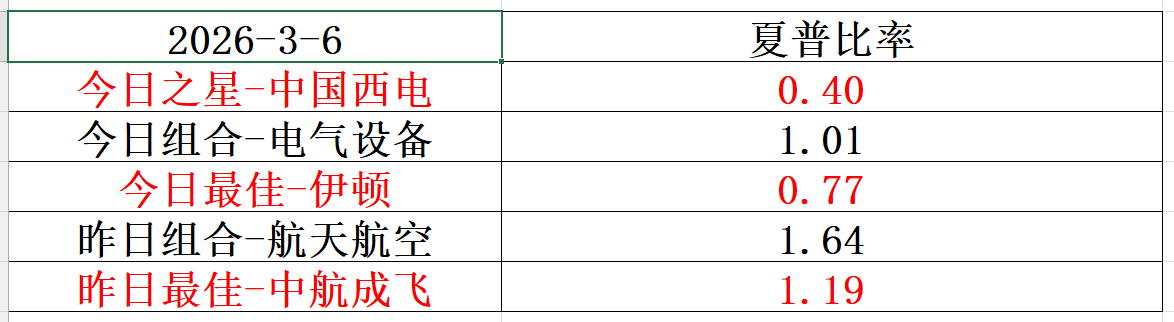

按最高夏普比率配置的话,系统给的权重为0,最高权重给了伊顿占比53.8%。

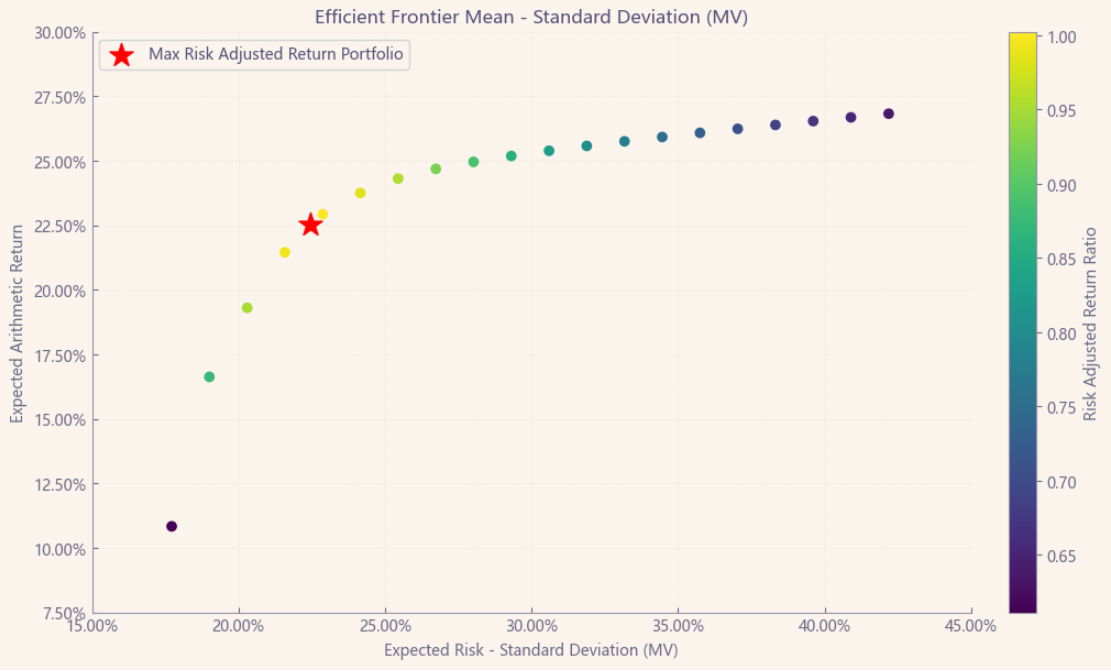

有效边界也差不多,公司几无存在感。

如果换成其他约束,系统给的配置比例也大同小异,基本是在伊顿和思源电气之间做取舍了。

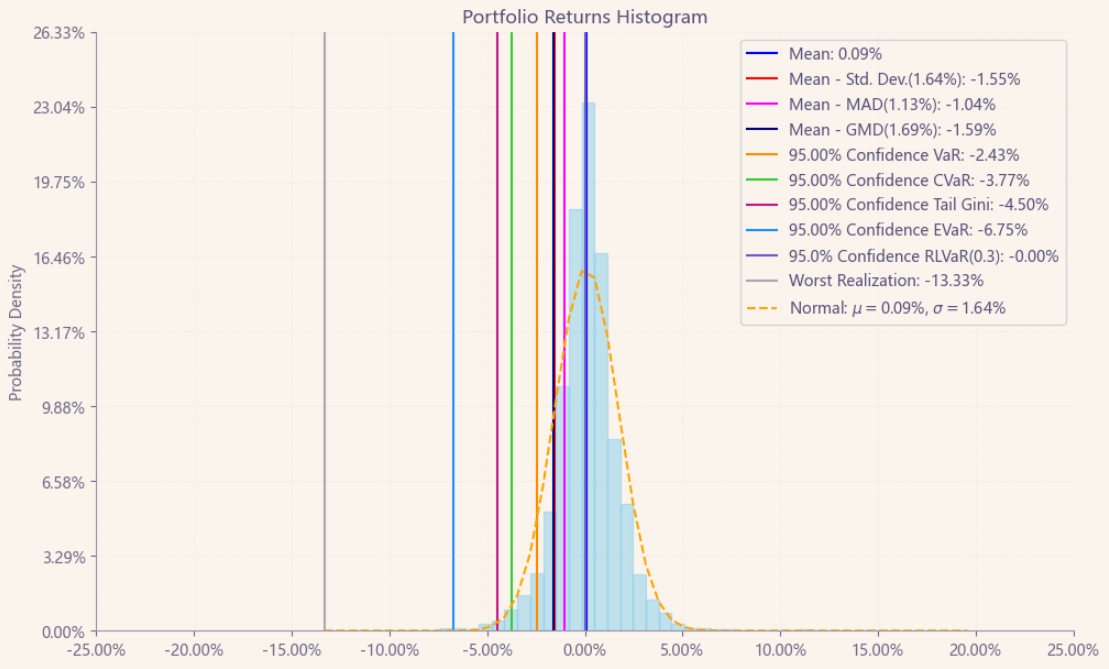

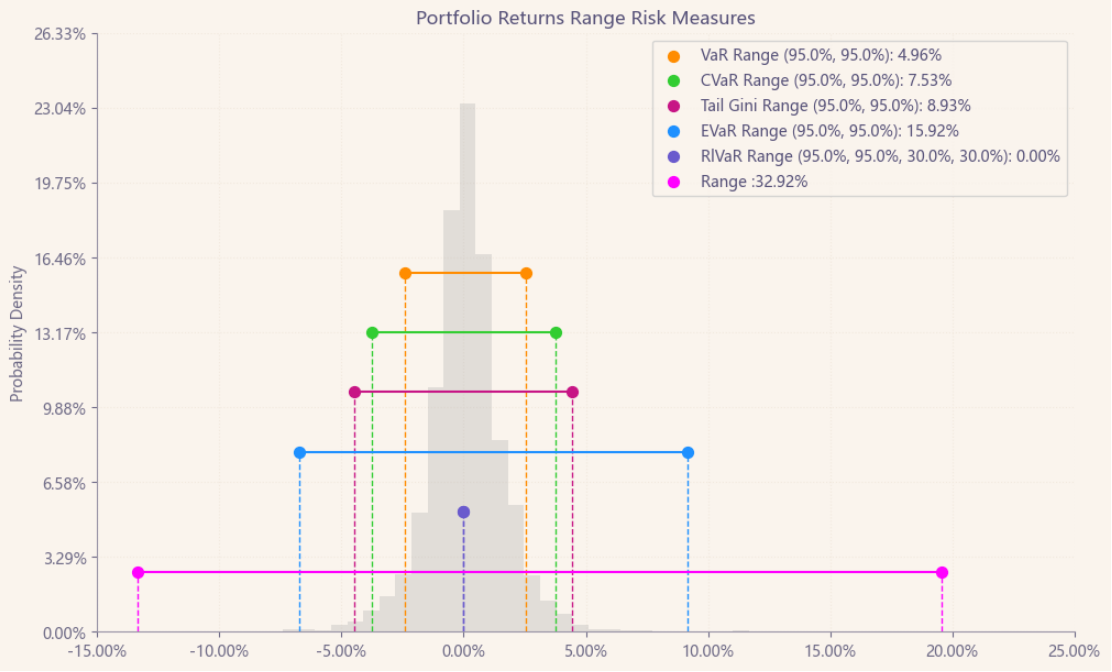

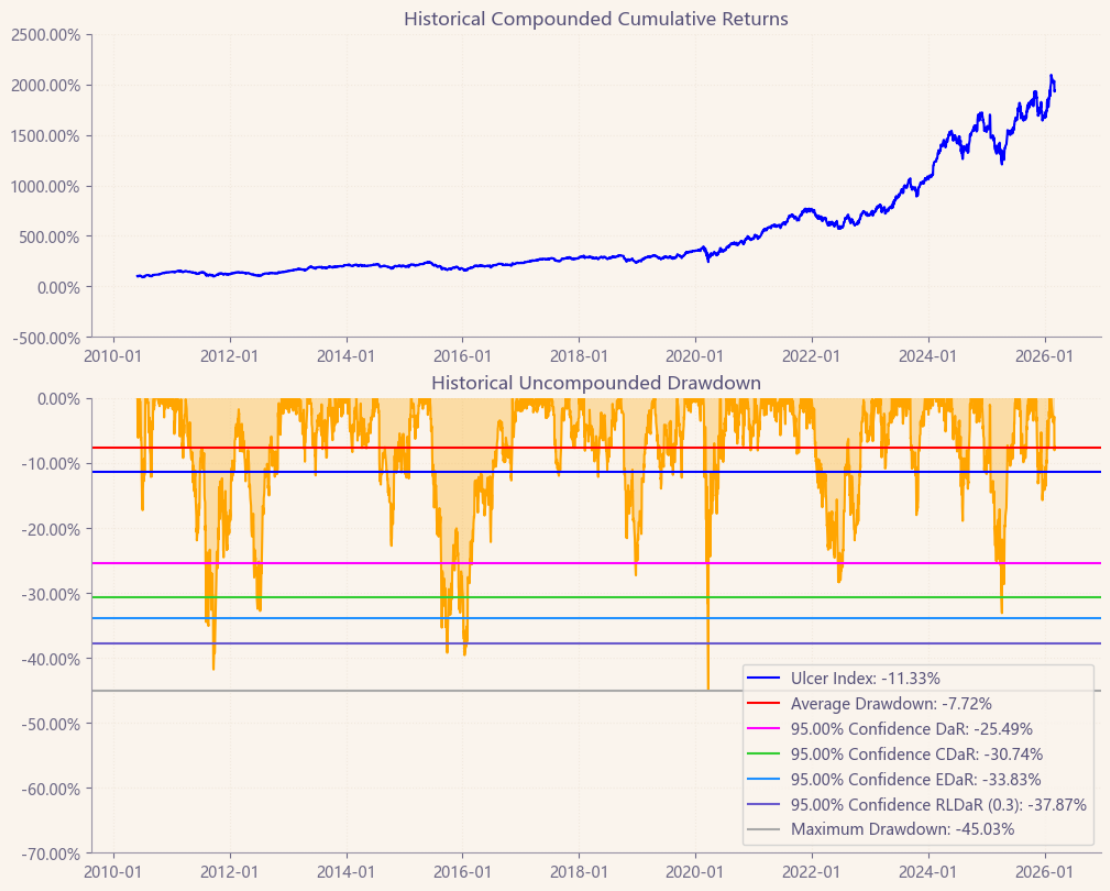

最后看下整个投资组合的情况,日度均值回报在0.09%,比上次测的航天航空行业低40%,相应地7.53%的CVaR波动也小一些。(Mean;CVaR)

区间累计回报近25倍,最大回撤45.03%,投资组合的整体表现要好于中国西电个股。整个电气设备行业盈利能力不俗,波动中低,夏普比率1.01还算优秀。(Cumulative Returns;Maximum Drawdown)

明月何处看德芬的结论:

整个电子设备行业历史表现不错,波动尚可,综合夏普比率颇具竞争力,值得重点关注,可以看看伊顿、思源电气。就个股而言,中国西电,基本面可圈可点,历史表现略显平庸,目前估值偏高,综合指数三颗星。(星级从一到五排序,星级越高越好)

$中国西电(SH601179)$ $伊顿(NYSE|ETN)$ $思源电气(SZ002028)$

本文作者可以追加内容哦 !