导读:锂电行业迎来最强竞争者?

钠离子电池凭借原料易获取、温域适应性强、安全性能佳等突出优势,成为锂电池的关键互补选项。

在资源安全保障与产业成本控制的双重驱动下,钠电池近年来实现了技术迭代与应用场景的稳步拓展。

然而,钠电池目前仍面临能量密度待突破、市场认可度不足、应用场景受限、制造成本偏高,以及行业标准缺失等多重挑战。

作为我国能源安全布局中的重要一环,钠电池何时能打破“叫好不叫座”的尴尬局面,真正在相关领域得到大规模应用,成为行业关注的焦点。

目前,钠电池最核心的应用场景就是储能领域,同时在不太追求长续航的汽车领域也有发展空间。特别是在严寒地区,钠电池在汽车领域的优势十分明显。

随着钠电池产业化应用提速,其成本优势也将逐渐显现,在钠材料获取上,其几乎不受资源限制,地壳储量远超锂材料,这将给钠电池持续的降本产生长期助力。

01

核心优势更适合储能

钠电成本将大幅下降

全球能源转型正驱动电力系统发生根本性变革。风光发电因其间歇性和波动性给电网的实时平衡带来巨大挑战,这也给储能发展提供天然良机。

目前电池储能仍以磷酸铁锂为主,但钠电池的开发,已成锂电池最强劲的互补来源。钠电池的独特优势决定其市场渗透将遵循差异化竞争策略。

由于储能对成本、安全性和长寿命的要求,远高于对能量密度的要求,它也成为钠电池最理想的应用市场。

在电网侧方面,储能主要用于调峰、调频、可再生能源并网、缓解电网阻塞等。钠电池的长寿命、高安全和宽温域特性,可降低电站的建设和运营成本,尤其在气候多变的地区。

在用户侧方面,储能用于工商业园区的峰谷套利、容量电费管理和光储微网。钠电池的低成本和超长循环次数,能为用户带来更快的投资回报和更高的安全性保障。

此外,在备用电源上,这种大型“充电宝”可用于数据中心、通信基站、医院等关键场所。而钠电池的宽温域和长寿命特性使其成为替代铅酸电池的理想选择。

据CESA储能应用分会产业数据库统计,2024年-2025年,国内钠离子电池储能项目新增投运规模为123.1MW/292.97MWh,在建规模为250MW/1000MWh。

在价格方面,目前160Ah方形钠离子电芯价格在0.53-0.6元/Wh范围内;200Ah方形钠离子电芯价格在0.58-0.63元/Wh范围内。

自2024年以来,钠离子储能系统价格主要集中在0.992-1.8元/Wh,虽然远高于磷酸铁锂储能系统0.49-0.75元/Wh的价格,但在钠电池大规模应用后,因钠材料价格极低,其系统价格将有较大下降空间。

在出货量方面,2025年前三季度,储能钠电池出货量达3.38GWh,占钠电池总出货量的 56.4%,是最主要的商业化应用场景。

2024年,由央国企牵头的大唐湖北潜江50MW/100MWh示范电站、内蒙古风电配套储能项目、南网构网型钠电项目等相继投运或启动招标,标志着钠电正式跨入百MWh级工程应用时代。

随着全球储能市场的爆发,钠电池有望凭借其成本和安全优势,在储能领域占据重要市场份额,与锂电池形成“高低搭配、场景互补”的格局。

02

重塑动力电池市场格局

实现铅酸替代和锂电互补

值得关注的是,钠电池不仅在储能领域存在诸多优势,其在汽车和两轮车等交通工具领域仍有一定的竞争力。

虽然在当前市场,锂电池仍是动力电池的绝对主流,但在有些领域,钠电池的优势已开始碾压锂电池。尤其是在不太注重长续航的电动车市场,钠电池未来很可能将逐步取代锂电池的主导地位。

例如在电动两轮或三轮车领域,由于该市场对成本极为敏感,目前仍有大量铅酸电池。但钠电池在性能上远超铅酸电池,成本上又比锂电池更具竞争力,是实现“铅酸替代和锂电互补”的最佳选择。

据悉,钠电池可以实现30分钟快充80%,且循环寿命是铅酸5-8倍,在续航方面虽与铅酸旗鼓相当,但重量要比铅酸轻得多。而与锂电池相比,最大的优势就是价格便宜,且在冬季续航缩水率远低于锂电。

目前,雅迪电动车已开始量产钠电池两轮车,市场整体反映较好,终端售价略高于传统铅酸两轮车,但远低于锂电两轮车。

而在小微型短途家用车领域,对于续航里程要求不高的城市代步车,钠电池完全可以满足需求。其快充能力和低成本优势,有望打造出极具市场竞争力的入门级电动车型。

不仅如此,钠电池还适用于包括低速电动车、工程机械、港口AGV、矿用卡车、轻型商用车、船舶动力等领域。这些场景对电池的温度适应性、倍率性能和安全性要求严苛,为钠电池提供了差异化的应用空间。

总体来说,中国是全球最大的两轮车市场,东南亚、印度等市场也在快速电动化。短途乘用车在中国及欧洲市场也拥有庞大用户基础,钠电池在这些领域的渗透将创造出巨大的市场增量。

2026 年,钠电池已进入规模化商用元年,未来5年将在电池储能及电动交通工具等多领域快速渗透,有望重塑能源存储与交通电动化新格局。

03

钠电池或成新蓝海

行业巨头加快布局钠电产业链

目前,国内主流电池企业纷纷布局钠电池产业,部分企业已开始量产钠电池,并应用于多个场景。

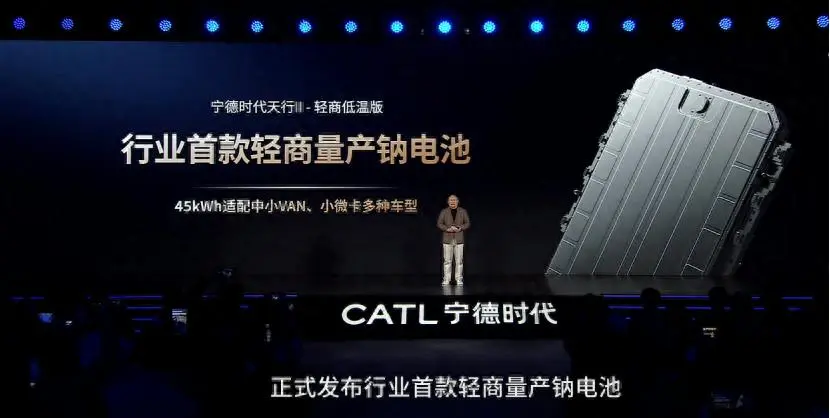

宁德时代$宁德时代(SZ300750)$在2026年1月发布天行II轻商低温版,预计今年开始批量量产,公司与长安合作的全球首款钠电量产乘用车即将上市。

比亚迪第三代钠电池已批量供货,2026年1月推出全球首台钠电量产平衡重叉车。目前其钠电池主要应用于轻型商用车、储能、叉车。

亿纬锂能$亿纬锂能(SZ300014)$钠电池与AI创新园区项目,在2026年1月进入环评公示阶段,规划年产钠电池2GWh,总建筑面积约9万平米,同步规划“无痕”“不燃烧”钠电产品研发。

海辰储能在2025年12月发布全球首款锂钠协同AIDC全时长储能解决方案,采用锂电备电+高倍率钠电的组合模式,为供电稳定性要求极高的场景,提供绿色可靠的能源支撑。

鹏辉能源在2025年5月推出新一代聚阴离子正极钠电池,能量密度达160Wh/kg,循环寿命超10000次且成本下降30%。该技术聚焦两轮车及户储市场,已开始向终端客户供货。$鹏辉能源(SZ300438)$

欣旺达在去年5月推出一款方形钠电池,能量密度超180Wh/kg,比两年前发布的钠电池提升约12.5%;电池容量也提升约10%。目前公司已公布超44项钠电池专利,涉及正负极材料、电解液等多个领域。

由此可见,钠电池已成锂电之后的新蓝海,未来市场的参与者或将大幅增加。

据摩根士丹利预测,随着未来三年产能规模提升,当钠电池产能达到100GWh级别时,其价格有望较磷酸铁锂电池低30%以上。

数据显示,2025年钠电池有效产能将达到60GWh,2030年出货量有望超过200GWh。钠电池的应用场景将持续增加,未来可能对锂电池部分场景形成有效替代。

作者|包希仁 统稿|侯兵hoping

本文作者可以追加内容哦 !