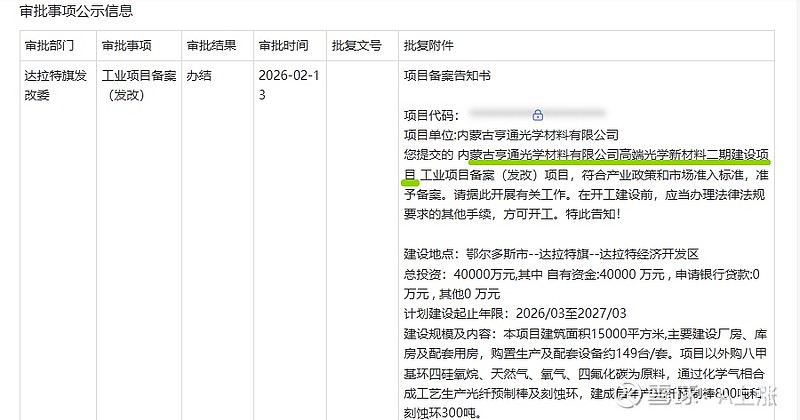

一条看似不起眼的审批公告,在光通信圈内悄然传开——内蒙古亨通光学材料有限公司高端光学新材料二期建设项目,总投资4亿元,已于2026年2月13日通过内蒙古达拉特旗发改委审批。这则消息的分量,远比“4个亿投资”这几个字重得多。它不是一次简单的产能复制,而是亨通在“光棒紧缺+技术领先”双重红利下,一次精准的战略卡位。

先交代一个基础知识:光棒是光纤光缆产业链价值与技术的高点,约占光纤成本的70%,因其技术壁垒高、扩产周期长,单条产线从建设到稳定量产通常需要1.5到2年,成为当前供给短缺的关键制约之一;行业经历长达六七年的供给出清后,过去几年鲜有大规模扩产,并且厂商优先将产能投向利润率更高的特种光纤产品,供给趋于紧张。供给端光棒产能无法快速响应需求端,导致缺口持续。

所有投资光纤的朋友们都请记住,目前光纤产业的核心是【光棒】,光纤技术非常重要,但是技术再牛,巧妇难为无米之炊,没有棒,就做不了纤!当然了,做光棒本身也需要很强的技术,没有技术,做不出来低成本、高质量光棒!亨通内蒙一期600吨光棒产能是近年来行业内最后一个重磅项目,2025年投产;这也是为什么亨通本轮涨幅相较于同行而言巨大的原因:亨通逆行业周期进行投资,在行业产能出清期的低谷进行产能建设。

一、项目速写:4个亿,1.5万平米,扩什么?

根据公告信息,二期项目建设规模为15000平方米,资金来源为自筹。

要理解这4个亿的价值,得先看一期项目的数据——一期600吨光棒产能,对应8.4亿元年产值、4.7亿元年利税,采用的有机硅D4新工艺号称“全球生产成本最低、质量最优”。这意味着什么?1吨光棒≈140万元产值、78万元利税。

二期项目虽未披露具体产能,但按照一期的“技术+产能”复制逻辑,这4个亿砸下去,大概率又是数百吨的增量光棒产能。在当下光棒价格飞涨、供不应求的背景下,这笔投资的回报周期可能短得惊人。

二、技术底牌:为什么亨通敢在这个时点扩产?

“光棒紧缺” 这四个字,我们这几十轮已经嚼烂了。但亨通扩产的底气,不光是“缺”,更是 “我有别人没有的技术”。

二期项目的技术底牌,其实在一期已经亮出来了 :

· 有机硅D4工艺:首次提出的动态气液平衡汽化方法,突破了有机硅用于光棒合成的技术瓶颈

· 绿色制造:颠覆传统工艺,实现“全球生产成本最低”

· 全流程智能化:从预制棒制备到拉丝,全链条自主可控

这套技术组合拳打下来,亨通的光棒生产成本比同行低一截,但性能反而更好。在价格飞涨的市场里,成本优势就是利润弹性,技术壁垒就是护城河。

三、战略意义:当“光棒饥渴”遇上“亨通扩产”

把二期项目放回我们反复推演的行业图景里,它的战略价值有三个层次:

1. 对行业:缓解“光棒焦虑”,但杯水车薪

群益证券指出,光棒扩产周期至少1.5-2年,行业未来两年供需紧张将持续。有测算显示,2026年全球光纤缺口高达1.8亿芯公里(缺口占比16.4%),远超2017-2018年周期。

亨通二期这数百吨增量,放在全国数万吨的需求盘子面前,只是“解渴”,远非“止渴”。但它传递的信号是——龙头在行动,产能向头部集中。

2. 对亨通:锁定“量价齐升”的最大一块蛋糕

赵燕翎一直推演的60-80亿净利润,光棒是其中最厚的一块。原因很简单:

· 光棒占光纤成本70%,是产业链价值最高环节

· 亨通光棒自给率超90%,涨价利润绝大部分留在体内

· 一期600吨对应8.4亿产值,二期如果按同等规模算,就是16.8亿+的年产值,而且用的是“全球成本最低”的工艺

3. 对周期:确认“供给刚性”逻辑的自我强化

很多粉丝担心光纤价格上涨的持续性,亨通二期项目给出了反向验证——如果连行业成本最低的亨通都在扩产,只能说明一件事:当前价格下,扩产的经济性太好了;而扩产周期又决定了,新增产能远水不解近渴。

很多研报都把这条逻辑链说透了:上游锗供给紧俏 + 光棒扩产周期长 + AI需求爆发 = 价格支撑逻辑持续强化。

四、写在最后:60-80亿,又多了一块压舱石

回看赵燕翎一直在推演的那个数字——亨通2026年60-80亿净利润。支撑它的三大引擎里,光(光纤涨价)、电(电网订单)、海(海洋业务)各司其职。

而光棒,是“光”这个引擎的气缸。没有足够的光棒,涨价的利润也落不到袋里。二期项目落地的消息,就是给赵燕翎这个60-80亿的预测,又加了一块可以看见、可以摸到的压舱石。

群益证券最新预测2026年净利润40.27亿,赵燕翎推演的下限60亿比它高出近20亿。(存在预期差才会有超额收益…)这20亿的差距,恰恰藏在二期项目这类“未被充分计入”的增量里——当市场还在按线性外推算账时,赵燕翎已经看到产能、技术、订单三者共振的那个“非线性弹性”了。

而二期项目,就是那个弹性的又一个实锤

作者:赵燕翎

链接:https://xueqiu.com/9693886933/378331785

来源:雪球

本文作者可以追加内容哦 !