关于圣泉以前一些比较重要的文章如下(只能插入三个链接,其他的可以自行在我已发布的文章中找)$圣泉集团(SH605589)$"> $圣泉集团(SH605589)$

生物质相关:

硅碳负极/碳骨架相关:

圣泉股价还是被低估,可转债项目可行性较好,长期持有会有较大收益

对于短期的分析

首先我们先确定一个点,圣泉这个股票的性质,以我看来圣泉这个股票如果定性的话,就是机构,基金和大资金重仓的老登股。以去年三季报为例,圣泉的人均持仓是85万元,前10大股东占比才35%,当时的股价和现在类似,去年一整年的持仓均价就没有低于过80万元。同样,当时的东材股价为20元,前十大占比34%,但人均才39.4万元的持仓。假设东材上涨后维持原来的股东规模,那么其人均持仓也只会在60万元左右。而胜宏科技的人均持仓才100万左右,但其整体规模为圣泉的10倍。所以说从人均来看的话圣泉股东中小散户的比例很低,更多的是大散户,机构,基金等。

这种持股结构意味着,这个股票的走势会非常的恶心。因为散户的对手盘都是高手,所以,这种股票一般都是高手对决,散户遭殃的节奏。我们举些例子:

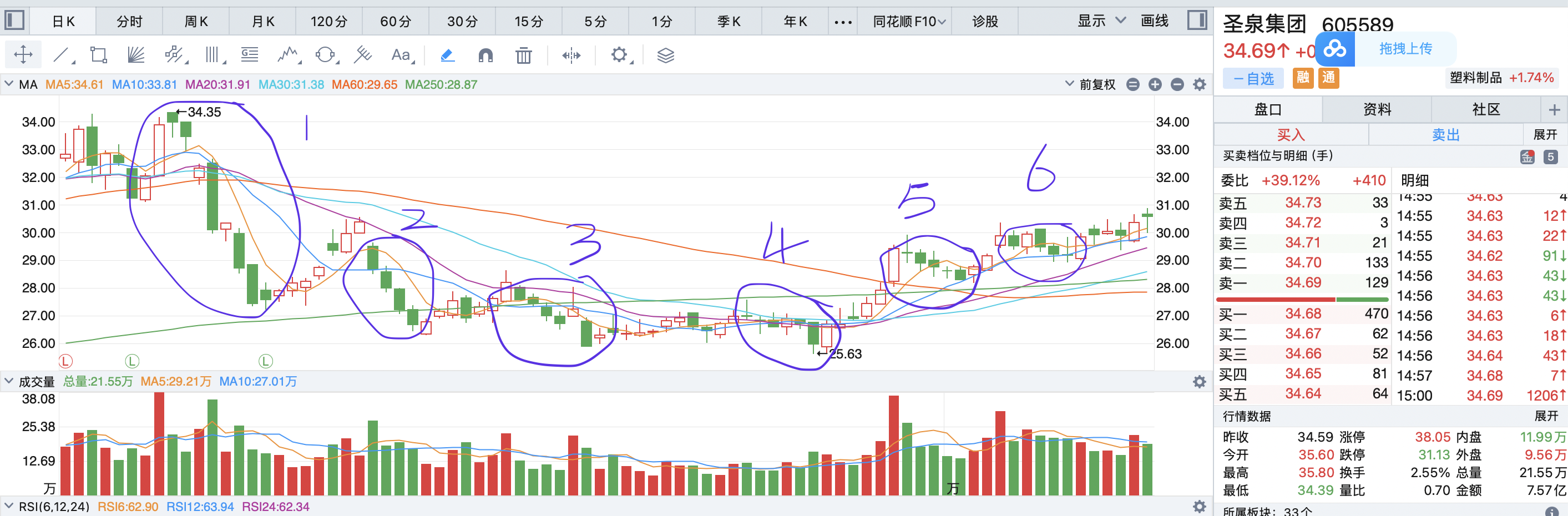

1)连阴走势:

我们看从去年10月开始下跌后的走势,一共有6个下跌区间,每个下跌区间基本上持续5个交易日,在每5个连续交易日中均出现了4根阴线然后一根短阳线。而整个40多个交易区间内,仅有一次明显的上涨,以及一次暴跌后的弱反弹。大部分时间,都在连续阴线的下跌过程中。整个区间内从34.85回调到25.80左右,整体回调幅度超过25%。而同一时期,同类个股的东材科技,整体最大回撤虽然也在15%左右,但16-18元的低点就5个交易日,之后迅速反弹并形成向上突破。从去年8月份直到今年年初,圣泉只要有10亿以上成交额的大涨后,都会有3根阴线跟着,没有任何的例外。那么如果以短线的思维去持有圣泉,你将不得不面临的是1)上涨后的迅速回调,2)回调是的连续阴线,3)周期内多次连阴洗盘。这种走势已经不属于阴跌的范畴之内的,其实经历过那段时间,我个人的感觉就是,这股票纯粹恶心人来着。说了第一点,我们来看第二点。

2)主力没法吸筹,也没法出货:

以下图为例,我们看左边,换手率为1%不到,在一整个下跌的过程中,底部区间的换手率在1%-1.5%徘徊。理论上而言,相对控盘需要30%左右的流通盘,而高度控盘需要的是40%左右的流通盘。假设一整天的换手一半是主力做的。那么这个主力每天能吸收0.5%-1%左右的股份,以平均0.75%算的话,他要在底部吸满30%,需要30个交易日,也就是一个半月,且这个是纯吸筹的动作,他不能任何派发筹码。如果以市场一边洗盘一遍吸筹的方法,主力要在圣泉上面吸到筹码,且保证股票不上涨的话,起码需要4-6个月。且这还是在没有机构进行狙击的前提下,如果现有的机构进行狙击的话。那么不好意思,这就是一个螳螂捕蝉,黄雀在后的故事。而从下图我们也能看到,这个股票一跌破27元,就开始迅速缩量到1%左右,而突破34元所形成的换手率也只有5%。也就是说,这个破股票一跌下去,没人卖,一涨上去也没人买。大部分筹码都沉淀下来了。对比东材,吸筹明显方便,且高位接手盘多。对于大型炒作游资而言,如果炒作圣泉的风险系数是远高于东材的。吸的慢,走的时候也慢。那好,这点说了为什么游资没有兴趣,那么短线炒作客呢。

3)基本上无视一切短线规律:

我们继续看图,看下图,请问这种图形散户怎么看。对吧,从底部上来已经有一波行情,然后在高位形成一个大的箱体,箱体整理了3周到1个月左右。形成向上突破的趋势,均线排列整齐,且有大阳线支撑。那么下一个交易日大概率会上行的吧。而圣泉走出来的是一个暴跌下行的趋势,这张图3和第一张图是连续的,也就是说它迅速突破了箱体的下沿位,然后继续突破下一个平台,直接冲向了4月7日的低点附近,20个交易日内回调超过25%。

而即使我们看现在的图形,就这两天的图形来看,其实从历史数据而言,这几天也是标准突破的图形,且向上的概率更大。结果又是两根阴线砸下来。理论上你跌下去的话,一般20日均线,30日均线都会有些许支撑的。而圣泉10月份下跌那波,从第一张图可以清楚的看到,20,30,60日均线均没有任何抵抗,股价是直直的向着年线走的。那无论是你在上行过程中希望突破前高的,还是下跌过程中抢反弹的,只要你是短线的思维进来。对不起,走的慢的都被埋了。

4)被暴打的融资盘:

这点当时我一直在跟小圈子里的朋友分享,这一轮下跌过程中,散户不知道,融资盘肯定是被爆杀了。

这个是融资盘和股价的趋势,可以看到的是,在下跌过程中,融资盘一直在补仓,从8亿融资余额,几天时间干到12亿。结果股价跌了25%。然后股价一有反弹,融资盘就撤退,可以看的很明显的在整个下跌的过程中,股价和融资余额的斜率是相反的。而当股价涨回30元左右的时候,融资余额也跌到了8亿左右。也就是说,融资盘在下跌的过程中吃了一个满大。而在上行的过程中过早的撤退了。而从这两天的行情来看,融资盘又一次的在高位接了盘。而融资盘是什么性质呢,首先他们的融资是需要成本的,年化好像8%左右。且他们需要补保证金的,属于杠杆资金。在这种情况下,我个人觉得融资盘是资深的散户,有相较于散户更专业的投资理念。但是在圣泉不讲理的恶心走势下,融资盘是明面上最惨的,而短期的游资或者散户来说,很大一部份和融资盘的操作是相同的。

短期的结论:

所以从短期行为,或者短线行为来看,圣泉是不值得投资的,说句实话就是,如果你想在一个股票里面快速赚到10%或者20%,圣泉可能不合适。因为老登股的属性,你的对手都是高级别的,就像你刚学会打拳不会去找泰森打,你刚会篮球也不会找乔丹单挑一样。市场上很多个股的股性远好于圣泉,随便什么战法,甚至MACD,RSI,KDJ这种趋势线都帮你搞得漂漂亮亮的。就是因为里面的游资需要散户的力量去推高股价,只要击鼓传花的游戏不停下来,除了最后那位,都会有的赚。而圣泉这个明显是连游戏都开不起来。最直观的数据来看,圣泉最近一年连一次涨停也没有,从理论上来说,有主力或者庄家刻意压低热度。那么对于这种股性的股票进行短期投资,我是没有看到什么必要性。

对于长期的分析

基本上拿短期的朋友,看到上面一部分就完事了,因为上面是我追踪圣泉一年来真心的看法。很多股吧里的熟人,最后都是骂骂咧咧的走掉的。而留下来的,其实我也很抵触给短期的建议。因为真心给不了。但是对于长期而言的话,这个老登股的属性,意味着其长期有很强的补涨属性。具体而言,我也分下面几部份说明:

1)机构老登股的属性

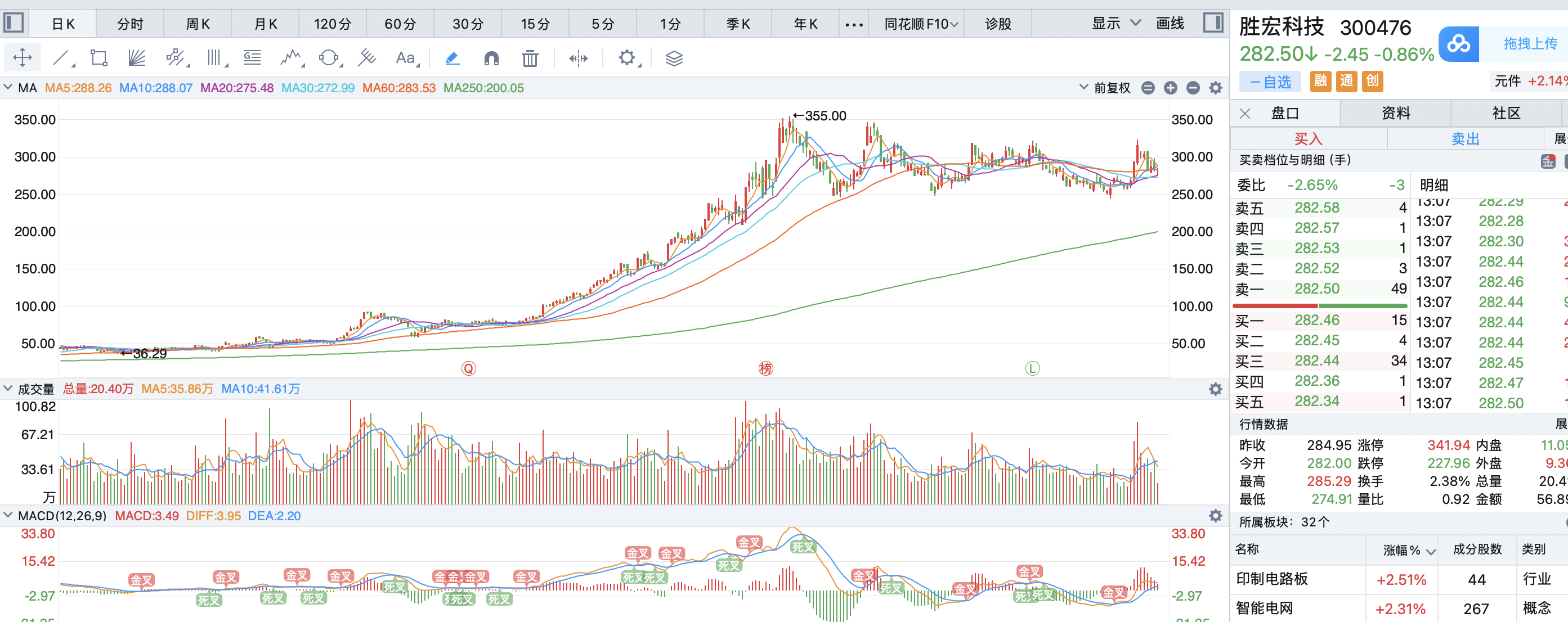

老登股有老登股的特性,虽然对散户不友好,但是很多的老登股是不用面对散户的。机构或者基金的投资者面对的是其基民,且机构对于个股的风险把控较高,他们买股的策略,可能偏向于基本面较好,且下行空间较小的个股,而不是相反的那种情况。老登股一旦对于全市场的老登都形成共识,那么其上涨的空间将会是巨大的。举个很简单的例子,我写文章到现在就长期追踪过4个股票,第一个就是胜宏科技,当时的文章还在那里。2023年年底写了很多,当时胜宏股价比沪电低,涨的比沪电慢,跌的比沪电深。评论区全是骂街的。而现在胜宏的市值已经是沪电的2倍多了,而一旦形成了市场的共识,胜宏的股价上涨无论是力度还是速度都是非常快的。而其上涨的唯一驱动因素就是基本面,如果某些个股有了极大的基本面提升,且确定这种基本面提升是长期有效的,那么这些个股就会吸引更多的机构/基金投资。而大资金进入后,其短线获利流出的可能性相对较低,从而形成了一种底部沉淀盘的作用,而一旦有长期的基本面提升,股价就会形成一种滚雪球的效应。而由于老登股的属性,散户的参与程度较低,且机构都沉淀在下方,所以这类股票一旦开始上行,就会形成无量快速上行的趋势。

还是以胜宏科技为例,在61元左右的起点,到355左右的高点,在这5倍多的涨幅过程中,胜宏科技的成交量是处于一个缩量的过程中的。也就是说涨上去,没人卖,觉得还会涨更高。这种特性是老登股特有的,其量价不是共振的,因为底下有大量的老登在装死,所以股价只有涨到一个合理的预期空间,这些装死的老登才会出来活动一下筋骨。从现有的圣泉走势来看,现有的价位,装死的老登都还没有起床。所以从理论上而言,这个价位还远没到其估值的顶点。那么如果说老登股是需要与其基本面挂钩的,接下去的几点就是为什么圣泉有基本面潜力的原因。

2)硅碳电池的放量

据ICC鑫椤资讯统计,2025年全球负极材料产量311.5万吨,同比增长43.7%,其中中国负极材料占比进一步提升至99.0%,高于去年的98.5%。销售量方面,全球销售量306.15万吨,其中中国占比高达98.4%。2025年CVD新型气相硅碳负极占硅基负极总出货量约26%。按此推算,2025年全球硅碳负极出货量约为1.8–2.0万吨。而预计2026年全球硅碳负极出货量将达5万吨左右。这个预计还是在没有比亚迪刀片电池放量的前提下,比亚迪刀片电池采用硅碳负极会带来两个市场影响:1)整个硅碳负极完成了10-100的进程,因为去年硅碳负极在消费电子迎来爆发增长,无论是荣耀,华为,OV,小米等均用上了硅碳负极的高容量电池,但是在动力电池领域,由于技术壁垒(快充快放高功率),且高安全性需求,硅碳电池的放量比较缓慢,大多数的非半固态/凝聚态电池都没有采用硅碳负极,而是传统的负极电池。在这个前提下,一旦比亚迪刀片电池装车,虽然对传统负极市场是存量的技术迭代,但是对硅碳负极中的碳骨架以及硅基材料则是一个增量的市场。特别对于碳骨架这一材料,由于全国的产能集中在圣泉,元力等少数股票之内(圣泉可转债发行书内有解释,这里不多叙述,可以参考我当时的文章),一旦放量,很容易产生产能跟不上的情况。且圣泉在这个领域内有较大的先行者优势,现有5000吨的产能,还有在手的可转债项目。所以从逻辑上而言,硅碳的放量会直接反应在圣泉的财报之中,这也是其有基本面潜力的一点。2)其次,从动力电池市场的角度来看,刀片电池的技术领先是巨大的,其快充高容量的性能势必会让宁德时代,国轩高科等传统动力电池企业加快相应技术甚至是固态电池技术的研发。而这种正循环会放大对于硅碳负极的需求。在这样的情况下,可能会形成量价齐升或者说量升价平的趋势。在现有的可转债项目中,只有圣泉的可转债关注在碳骨架和硅碳负极,相应领域并没有极大的产能扩张,洗霸有碳骨架的产能计划,但其规模相对较小,所以暂时而言,从量价端来看,圣泉在2026-2027年或许能通过硅碳负极以及碳骨架业务有一定的业绩提升。

3)生物质

生物质,说人话就是燃烧秸秆或者芦苇,然后分离出各种化学产品,比如木质素,比如碳脂等。最后生产出来的是纸张,木糖醇,硬碳或者说生物质甲醇等。圣泉有多个生物质的公司,除了山东总部勉强能收支平衡,大庆的生物质还是处于亏损状态,原因很简单,对于生物质这块,成本还是比较高的,生物甲醇的售价基本上是传统甲醇的2-3倍,因为整个生物甲醇的提炼过程比较复杂,且成本较高。在没有环保和碳排放的要求下,公司自发购买生物甲醇替代传统甲醇的意愿较低。且对相关生产单位的扶持过小。但是,在这两天的两会中。“十五五”碳排放降低17%写入政府工作报告。且由于美以伊战争,以及美国委内瑞拉事件。关键能源的自主可控会提上日程。在大环境改变的情况下,生物质的技术和产出都会有正向的刺激,现阶段的目标是让大庆收支平衡后把项目模式复制到其他地区。另外由于锂的价格重新上涨,对于圣泉而言,生物质的硬碳负极加上钠电的技术储备也会减少生物质项目的经营压力。

4)电子树脂业务

前几天也分析了,其实圣泉的M9树脂可以说是间接印证了进入英伟达的供应链了,从逻辑上而言也只有英伟达需要有M9的CCL了。而圣泉的电子材料孙公司,有华为和深圳国资委的基金入股。所以即使不是间接进入英伟达的供应链,那么也算是半个华为供应链的一份子了。从逻辑端来说,电子树脂的逻辑是非常的硬的。理论上只要AI没有大的问题,圣泉的电子业务就较为可期。而现在市场对AI最大的担忧是应用端的资本开支是否可以延续,也就是说英伟达是否还能持续不断的去接下游的单子。但是即使整个AI硬件段是个存量的市场,那么对圣泉而言也是增量的。而现有的M9产能远远落后需求。且供应链的印证周期很长,所以只要进了这个圈子就能分到一杯汤。2025年的电子树脂业务大概有一倍的增长,而进入供应链后,2026年的业务应该还有1-3倍的增长空间,具体要看其3季度的产能什么时候放出来。以及新增的订单数量,但是电子树脂1倍的增长空间大概率是能保障的。

5)化工反内卷以及其他

化工反内卷,虽然在现阶段,我们看到的更多的是煤化工,石油化工的反内卷,但是如果把时间周期拉长的话,可能所有化工领域在今年都会有一定量的提升。且在现阶段,市场上还在寻找HALO标的的个股,也就是高资产,高壁垒的股票。说的难听点就是短时间内机器人或者AI没法快速取代的行业。而重工业,材料工业理论上就是这么一个行业。所以从逻辑上而言,化工反内卷也会带领整个化工行业的重新估值。而其他的话,比如商业航天等,圣泉也有相应的技术储备和产品,怎么说呢,这一部分我是持怀疑态度的,但是高压发电机的叶片等,虽然说市场需求会提升,但是附加值相对较低,所以从理论上来讲,圣泉现有的传统业务能维持在一个相对平稳且健康的阶段。每年可能会有5%左右的小幅上涨。而总体大幅度的利润涨幅需要看其生物质的减亏情况,硅碳和电子树脂的放量情况。

对于长期的风险分析

从理论的角度来说,圣泉的股价还是低估的,如果我们把新增的树脂产能算上,再加上硅碳负极以及碳骨架的产能。现有业务12亿左右的利润,8亿左右电子树脂利润,加上8亿左右的碳骨架利润。那么差不多有30亿的总体利润。(电子树脂利润计算方式为现有的市场价*产能,而硅碳负极的利润是由可转债提出的)。而项目达产的周期会在2028年左右,也就是说2028年的预期利润就是30亿。而以25倍的PE来算的话,整体的估值会是750亿左右。差不多3倍的溢价空间。而我们说了都是常态环境下的估值,有收益就有风险。所以现阶段有2大风险。

1)宏观经济风险

这个以流动性危机,战争,恶性通货膨胀为主,现有的情况下有一定的概率引发全球的金融危机。而在金融危机的大环境下,无论是何种个股都会有杀估值的风险。所以我们如果需要长期持有的话,必须时刻明确现有的宏观经济问题会不会引发更大的危机,而在任何有经济危机的情况下必须进行减仓的操作。这种交易纪律是必须保持的。

2)项目不达预期

项目的收入和利润不达预期,这是很多公司和项目都会遇到的问题,圣泉之前石墨烯的项目就没达到预期。而圣泉现有的项目大多数是从10-100的项目,比如碳骨架,比如PCH树脂。圣泉已经有实验室数据,已经有量产经验。项目的根本只是产能的放大。从逻辑上而言,这样的项目完全失败的可能比较低。但是现有的技术迭代非常的话,如果今后不用CVD技术制备硅碳负极,或者如果用纯锂固态电池,势必会影响其碳骨架和硅碳的销量和售价。在现阶段下,我们可以觉得问题不大,风险较为可控。

总结

先感谢所有看到这里的朋友们,写的有点啰嗦。如果大家看完了,那么对圣泉这个股票有了全方位的了解,从短期到中长期。具体你们怎么做都是你们自己的事情。对我而言,我在市场上没有找到类似的长期持有逻辑较硬的低位股。PCB,CPO的逻辑硬,但是短期的利润已经反应在股价中了。其他的低位股,比如消费,房地产,又没有很大的估值提升预期。而有些个股,比如洗霸,他未来比较可期,但是现有业务拖累严重。所以对我而言,我觉得圣泉比较适合我的投资逻辑。至于短期,我觉得做T就行,做不来T的,就长期持有。宏观有风险就仓位轻一点,宏观没啥问题,重仓博弈。基本上主打一个仓位控制。最后,希望大家都能赚到钱

本文作者可以追加内容哦 !