#收盘点评##炒股日记##复盘记录##社区牛人计划##盘逻辑:深度解析,理清投资思路#

一、当日市场核心数据概览、行业板块涨跌排行及技术面分析图表

1.1 主要指数表现

2026 年 3 月 6 日,A 股市场呈现典型的低开高走格局,三大指数集体收涨,但成交量明显萎缩,显示市场仍处于谨慎观望状态。具体表现如下:

从技术面看,上证指数在 4100 点整数关口获得支撑,成功站稳短期均线,但成交量的萎缩暗示上攻动能不足。创业板指表现相对强势,受益于科技成长股的活跃表现。

1.2 行业板块涨跌排行

当日市场呈现明显的结构性分化特征,25 个申万一级行业上涨,5 个行业下跌。涨幅居前的行业主要集中在农业、化工、医药等板块,而石油石化、有色金属等资源板块跌幅居前。

涨幅前五行业:

农林牧渔:+3.71%,受中东局势影响化肥价格上涨,农业种植、养殖业领涨

基础化工:+2.84%,环氧丙烷、磷化工等细分领域活跃,金牛化工 5 天 3 板

医药生物:+2.41%,创新药、减肥药概念拉升,亚虹医药 20cm 涨停

综合:+2.74%,板块整体表现强势

智能电网:板块掀起涨停潮,顺钠股份、汉缆股份实现 3 连板

跌幅前五行业:

石油石化:-2.02%,受国际油价回落及获利盘回吐影响

有色金属:-1.77%,假期累库及避险情绪冲击,中国铝业领跌

通信:-1.07%,板块整体调整

煤炭:-0.60%,陕西黑猫因实控人减持公告影响跌近 4%

油气开采及服务:通源石油跌超 10%,科力股份、中曼石油大跌

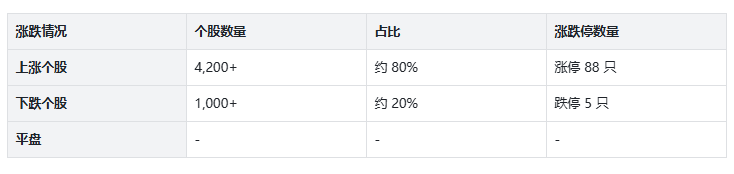

1.3 个股涨跌分布

市场呈现普涨格局,超 4200 只个股上涨,赚钱效应明显扩散。具体分布如下:

热门涨停股:

农化板块:蓝丰生化、赤天化、亚盛集团、敦煌种业等

化工板块:金正大、红宝丽、金牛化工(5 天 3 板)

智能电网:顺钠股份、汉缆股份(3 连板)、中国能建

创新药:亚虹医药(20cm 涨停)、荣昌生物、华兰股份

1.4 市场成交量分析

沪深京三市合计成交额约2.22 万亿元,较前一交易日缩量约 1900 亿元,缩量幅度达 8%。其中:

沪市成交额:9,788 亿元

深市成交额:12,213 亿元

两市成交额合计:22,001 亿元

量价背离现象明显,指数上涨但成交量萎缩,反映出市场参与者的谨慎态度,增量资金进场意愿不强,更多是场内资金的结构性调仓。

二、A 股市场热点事件分析及个股重大事件

2.1 两会经济主题记者会释放重磅信号

事件名称:★★★★★ 十四届全国人大四次会议经济主题记者会

关联标的:大盘、各行业板块

影响性质:利好

影响逻辑:五部门负责人就发展改革、财政预算、商务、金融证券等核心问题答记者问,释放 "稳增长、强科技、促消费" 政策信号

3 月 6 日下午 3 时,国家发展和改革委员会主任郑栅洁、财政部部长蓝佛安、商务部部长王文涛、中国人民银行行长潘功胜、中国证券监督管理委员会主席吴清出席记者会,回应市场关切。

核心政策要点:

经济增长目标:2026 年 GDP 增长目标设定为 4.5%-5%,预计 GDP 增量超过 6 万亿元

货币政策:央行将实施适度宽松的货币政策,灵活运用降准降息等工具,开展 8000 亿元买断式逆回购操作

资本市场改革:证监会主席吴清表示深化创业板改革方案已基本成型,将择机发布

产业发展:"十五五" 末人工智能相关产业规模将增长到 10 万亿元以上

2.2 央行释放 8000 亿流动性稳定市场预期

事件名称:★★★★★ 央行开展 8000 亿元买断式逆回购操作

关联标的:大盘、金融板块

影响性质:利好

影响逻辑:央行通过大规模流动性投放,缓解市场资金压力,稳定投资者预期

中国人民银行 3 月 6 日公告,为保持银行体系流动性充裕,将开展 8000 亿元、91 天期买断式逆回购操作,以固定数量、利率招标、多重价位中标方式进行。这是央行在 "两会" 期间的又一次明确流动性投放信号,有效对冲了外部市场波动带来的资金紧张情绪。

央行行长潘功胜在记者会上进一步表示,2026 年将灵活高效运用降准降息等多种货币政策工具,发挥增量和存量、货币政策和财政政策的集成协同效应,并支持中央汇金公司发挥类 "平准基金" 作用,增强资本市场的内在稳定性。

2.3 创业板改革方案即将落地

事件名称:★★★★ 创业板改革方案基本成型

关联标的:创业板指、科技成长股

影响性质:利好

影响逻辑:创业板改革将提升市场包容性,吸引更多新经济企业上市,利好科技成长板块估值修复

证监会主席吴清在 3 月 6 日记者会上明确表示,深化创业板改革方案已基本成型,将择机发布。改革核心内容包括:

增设上市标准:引入更精准、包容的上市标准,支持新产业、新业态企业上市

优化再融资机制:推出储架发行、完善锁价定增,平衡融资与投资者利益

功能定位强化:突出创业板服务 "专精特新" 企业的定位,与科创板形成差异化竞争

市场分析认为,创业板改革将为科技成长企业提供更多融资渠道,提升市场流动性,对创业板指及相关科技股形成长期利好。

2.4 中东局势影响能源和农产品价格

事件名称:★★★★ 中东局势升级影响大宗商品价格

关联标的:石油石化、农业、化工板块

影响性质:结构性影响(对农业化工利好,对油气板块利空)

影响逻辑:霍尔木兹海峡航运受阻推高全球化肥价格,同时国际油价回落影响油气板块

中东局势持续紧张,伊朗方面禁止美英及欧洲国家船只通过霍尔穆兹海峡,导致海峡内油轮航行速度降至零,超过 60 艘超大型油轮(VLCC)滞留,占全球合规 VLCC 运力近 8%。部分油轮被迫改道好望角,运输成本飙升,国际商船 "战争风险溢价" 大涨 50%。

对 A 股影响:

利好板块:农业种植(化肥价格上涨)、化工(原材料成本优势)、航运(运输需求增加)

利空板块:航空(燃油成本上升)、下游化工(成本压力)、油气开采(油价回落)

2.5 个股重大事件

业绩预告类

万邦德(002082)预计 2026 年一季度归母净利润为 1.65 亿元,同比增长985.4%,业绩大幅预增引发市场关注。

中科环保2025 年实现净利润 3.82 亿元,同比增长 19.04%;福晶科技同期净利润 2.62 亿元,同比增长 19.88%,两家公司均依托主业深耕实现业绩稳步提升。

重大资产重组类

东阳光(600673)公告正在筹划通过发行股份的方式直接及间接合计取得宜昌东数一号投资有限责任公司 70.00% 股权,并募集配套资金,预计构成重大资产重组且构成关联交易,公司股票自 3 月 9 日开市起复牌。

合盛硅业(603260)3 月 6 日召开董事会,审议通过 2026 年度向特定对象发行 A 股股票预案,拟募资不超过 58 亿元用于鄯善硅基新材料产业基地项目。

回购注销类

海南华铁3 月 6 日注销 788.598 万股回购股份,占注销前总股本的 0.39%,注销完成后公司总股本由 20.02 亿股减至 19.95 亿股,有利于优化股权结构、提升每股收益。

东宏股份3 月 5 日通过集中竞价交易方式首次回购公司股份 40 万股,占总股本的 0.14%,回购价格区间为 13.31-13.5 元 / 股,成交总金额 536.69 万元,体现了公司对自身发展的信心。

投资扩产类

迈为股份拟投资 35 亿元建设钙钛矿叠层电池成套装备项目,加码新能源设备制造领域。

德赛西威已开展不超过 50 亿元金融衍生产品投资业务,通过套期保值等方式管理汇率风险。

三、当日政策面和港股、中概股重要信息

3.1 国内政策面重要信息

两会政策定调 "新质生产力"

2026 年政府工作报告将 **"人工智能 +"** 提升至国家战略核心,从算力底座、数据要素、产业融合、智能体与安全治理四大方向给出顶层设计。具体包括:

实施超大规模智算集群、算电协同等新基建工程

加强全国一体化算力调度

支持公共云发展

培育发展未来能源、量子科技、6G 等未来产业

"算电协同" 概念首次写入政府工作报告,强调要打牢 AI 发展的基础设施底座,统筹智算与电力供给,直击 AI 高能耗痛点。

民生政策利好释放

政府工作报告提出多项民生利好政策:

居民医保人均财政补助标准提高 24 元

城乡居民基础养老金月最低标准再提高 20 元

安排超长期特别国债 2500 亿元支持消费品以旧换新

因城施策控增量、去库存、优供给,探索多渠道盘活存量商品房

加强初婚初育家庭住房保障

3.2 港股市场表现

3 月 6 日,港股市场表现强劲,主要指数全线上涨:

港股通资金流向:

沪港通南向:腾讯控股(39.69 亿)、阿里巴巴 - W(36.23 亿)、山东墨龙(30.31 亿)居成交额前三

深港通南向:腾讯控股(29.73 亿)、小米集团 - W(25.34 亿)、阿里巴巴 - W(19.55 亿)居成交额前三

港股科技股表现尤为突出,恒生科技指数大涨超 3%,接连收复 4800 点、4900 点两大整数关口。港股通创新药 ETF 连续 2 天涨逾 3%,显示出市场对创新药板块的强烈看好。

3.3 美股中概股表现

3 月 6 日,美股三大指数集体下跌,道指跌 1.61%,标普 500 指数跌 0.56%,纳指跌 0.26%。中概股整体表现分化,纳斯达克中国金龙指数跌 1.43%。

热门中概股涨跌情况:

上涨个股:汽车之家(+4.84%)、携程(+2.16%)、小鹏汽车(+1.08%)、唯品会(+1.11%)

下跌个股:哔哩哔哩(-7.09%)、腾讯音乐(-4.39%)、阿里巴巴(-2.00%)、腾讯控股 ADR(-1.68%)

中概股的分化反映出市场对不同赛道的差异化认知。汽车之家、携程等受益于国内消费复苏的标的获得资金青睐,而部分前期涨幅较大的科技股则面临调整压力。

四、上市公司公告速递

4.1 正面信息汇总

业绩增长类

万邦德(002082):2026 年一季度预盈 1.65 亿元,同比增长 985.4%,业绩大幅增长

中科环保:2025 年净利润 3.82 亿元,同比增长 19.04%

福晶科技:2025 年净利润 2.62 亿元,同比增长 19.88%

山津国际(000975):2025 年净利润 29.72 亿元,同比增长 36.75%,拟 10 派 4.8 元

大金重工(002487):2025 年净利润 11.03 亿元,同比增长 132.82%,拟 10 派 0.87 元

重大订单 / 项目类

恒尚节能:中标南外滩金融中心幕墙专业分包工程,中标金额 4.79 亿元

中国核电:公布 2026 年投资计划,总投资规模 1093.18 亿元,预算营收 853.01 亿元

银轮股份:子公司斩获国际客户燃气发电机尾气处理系统项目定点,预计年销售额约 1.31 亿美元

招商轮船:新一代节能环保型 AFRAMAX 油轮 "凯珀" 轮顺利交付,优化船队结构

回购增持类

海南华铁:注销 788.598 万股回购股份,优化股权结构

东宏股份:首次回购 40 万股,彰显发展信心

常青股份:截至 3 月 6 日,累计回购股份占总股本比例达 1.04%

资质认定类

三雄极光:通过高新技术企业重新认定,2025-2027 年可享受 15% 企业所得税优惠税率

新光光电(688011):中标某复合投影及切换光学系统项目

4.2 负面信息汇总

业绩预亏类

陕西华达:2025 年业绩预亏,终止重大资产重组

*ST 新元:连续亏损,预重整期限延长至 2026 年 4 月 3 日,面临退市风险

康惠股份:连亏四年,拟溢价 73% 出售资产 "扮靓" 一季度业绩,交易将带来约 4160 万元净利润

减持类

陕西黑猫:实控人减持股份,权益变动触及 1% 刻度

力佳科技:多名股东拟减持股份

骆驼股份(601311):董事长刘长来拟减持不超过 720 万股,占总股本 0.6137%,但截至 3 月 6 日实际减持 0 股,减持期限已届满

风险提示类

华灿光电:股票交易异常波动,连续两日涨幅偏离值累计达 37.44%,公司正在筹划定增事项但存在不确定性

通光线缆:2 连板后发布澄清公告,公司经营情况未发生重大变化

*ST 正平等:被上交所重点监控,存在退市风险

五、市场情绪与资金流向分析、风险提示、后市展望及总结

5.1 市场情绪分析

根据多个情绪指标综合判断,3 月 6 日市场情绪呈现谨慎乐观态势:

同花顺情绪指数:收报 1,083.04 点,上涨 0.75%,总市值 138,463.90 亿元

万隆情绪指数:读数为 65,处于中位区,显示多空均衡,谨慎观望

涨跌家数比:超 4200 只个股上涨,仅 1000 余只下跌,涨跌比超 4:1,市场赚钱效应显著

涨停跌停比:88 只涨停,5 只跌停,炸板率处于低位,短线资金操作意愿强烈

市场情绪从 3 月 4 日低位回升,但仍保持谨慎,主要因为量能不足限制了做多动能的进一步释放。

5.2 资金流向分析

北向资金动向

北向资金当日呈现小幅净流入态势,但不同数据源显示存在差异:

数据一:净流入 42.68 亿元,其中沪股通 + 25.31 亿元,深股通 + 17.37 亿元

数据二:净流入 0.76 亿元,结束连续净流出态势

数据三:净流出 2.14 亿元,其中沪股通净流出 4.79 亿元,深股通净流入 2.64 亿元

北向资金偏好:计算机板块净流入 3.73 亿元(占比 41.2%),主要流向 AI 硬件与软件龙头;通信板块净流入 3719.88 万元,受益于 5G 基建升级。

主力资金流向

主力资金全天净流出 12.72 亿元,显示机构投资者仍保持谨慎。具体流向如下:

净流入板块:化工(+26.24 亿)、计算机(+20.34 亿)、电力设备(+18.58 亿)

净流出板块:电子(-55.19 亿)、有色金属(-39.45 亿)、通信(-23.56 亿)

创业板主力资金净流出 33.07 亿元,科创板净流出 12.58 亿元,反映出市场对高估值成长股的谨慎态度。

5.3 风险提示

系统性风险

地缘政治风险:中东局势持续紧张,霍尔木兹海峡航运受阻可能推高油价和通胀预期

政策不确定性:两会后续政策落地力度可能不及市场预期,影响题材股表现

流动性风险:若两市成交额持续低于 8000 亿元,市场情绪将显著降温

结构性风险

高位股回调风险:前期涨幅较大的 AI 硬件、部分科技股面临获利回吐压力

业绩暴雷风险:3 月为年报披露高峰期,需规避业绩预告不佳、商誉高、质押率高的个股

退市风险:*ST 正平等股票被重点监控,存在强制退市风险

技术面风险

量价背离:指数上涨但成交量萎缩,反弹缺乏增量资金支撑

技术指标预警:部分个股 MACD 形成死叉,显示短期调整压力

5.4 后市展望

短期展望(1-2 周)

市场节奏:预计延续震荡整理格局,指数在 4100-4150 点区间波动

关注要点:

量能能否重回 2.5 万亿元以上

沪指能否放量站稳 4150 点关键压力位

中东局势发展及油价走势

创业板改革方案具体落地时间

中期展望(1 个月)

主线判断:

科技成长:AI 算力、智能电网、半导体等受益于政策支持

周期复苏:化工、有色金属等受益于经济复苏预期

大消费:食品饮料、医药等防御性板块具备配置价值

操作策略:

仓位控制:建议 5-7 成,保持灵活性

板块配置:超配科技成长和周期股,标配大消费

个股选择:重点关注业绩确定性高、估值合理的标的

5.5 总结

2026 年 3 月 6 日,A 股市场在两会政策利好和央行流动性支持下呈现缩量反弹格局。上证指数涨 0.38% 报 4124.19 点,深成指涨 0.59%,创业板指涨 0.38%,超 4200 只个股上涨,但两市成交额仅 2.22 万亿元,较前日缩量 8%,量价背离特征明显。

核心驱动因素:

两会释放 "稳增长、强科技、促消费" 政策信号,"人工智能 +" 提升至国家战略

央行开展 8000 亿元买断式逆回购操作,稳定市场流动性预期

创业板改革方案基本成型,利好科技成长股估值修复

中东局势推高化肥价格,农业、化工板块受益

投资建议:

把握结构性机会:重点关注智能电网、AI 算力、创新药、农业化工等政策受益板块

控制仓位风险:在量能不足背景下,建议仓位控制在 5-7 成

规避高风险标的:远离业绩预亏、退市风险股及前期涨幅过大的纯题材股

关注后续催化:密切跟踪创业板改革方案落地、中东局势演变、一季度业绩披露

当前市场处于政策利好与量能不足的博弈期,结构性行情特征将延续,投资者应保持理性,精选个股,在控制风险的前提下把握确定性机会。

本文作者可以追加内容哦 !