$药明康德(SH603259)$$药明生物(HK|02269)$$药明合联(HK|02268)$

三家药明,犹如深度嵌入全球医药创新产业链的三颗璀璨明珠,其业务几乎涵盖化药,生物药,CGT基因疗法,多肽,寡核苷酸,双多抗,XDC等所有当下医药创新技术领域。

在过去、现在以及将来,必将为全人类的大健康事业做出不可磨灭的巨大贡献。

1.药明康德2025---2030年毛估估

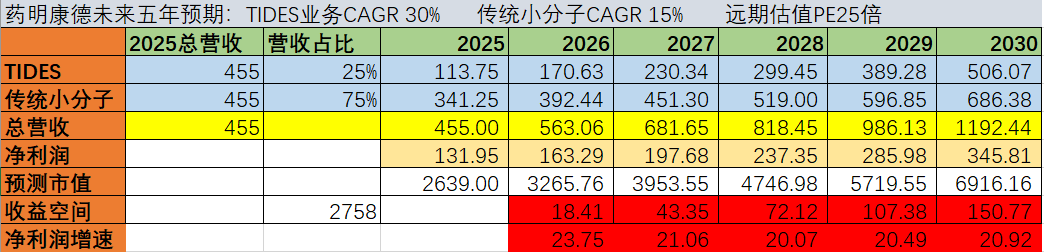

a. 药明管理层在2026年1月摩根JP峰会上透漏2025全年TIDES业务营收同比增长超90%,而2024年该模块营收58亿,所以2025年全年TIDES业务总营收突破110亿。

b.萨利文最新行业报告预测多肽/寡核苷酸CDMO未来5年年化增长20%--25%,药明康德在该赛道市占率超25%,其未来五年年化增速应该在30%以上,预期2030年TIDES业务总营收有可能突破500亿,其营收接近公司总营收的一半以上。

c.传统小分子业务CDMO未来五年全球年化增长10%左右,考虑到康德商业化业务放量,单项目价值提高,未来五年年化15%的增长应该合理。

药明2030年总营收接近1200亿,按29%的净利率计算,其扣非净利润大概率350亿左右,届时如果市场给20倍市盈率,其估值7000亿,对应当前市值上升空间在150%左右。

2.药明生物2025---2030年毛估估

参考沙利文最新行业报告中多抗,ADC等景气赛道增速,药明生物2026--2030年年化增速应该在26%以上,保守按26%计算,2030年归母净利润155亿,如果届时市场给与25倍估值,其市值将达到3900亿人民币,对应当前市值其上升空间在200%左右。

3.药明合联2025---2030年毛估估

药明合联未来五年增速至少35%以上,2030年净利润大概率接近65亿,届时市场给30倍估值不算高估,其市值将来到2000亿人民币,对应当下市值,其上升空间也是接近200%左右。

三家药明都是非常优秀的公司,属于长坡厚雪的赛道,只要人类追求健康长寿的脚步不止,三家药明强劲的内生增力马达就不会停息。

老叫花子个人认为,三家药明大概率是可以安心持有五年,十年,二十年的非常优秀的稀缺资产。

药明康德厚重,药明生物的爆发力,药明合联的高增长,大概率可以满足各种风格的投资者。

本文作者可以追加内容哦 !