价投、网格、定投、套利、低吸,可转债申购、北交所打新、REITs申购时会做一些相关数据和分析,以及分享一些个人观点,供大家参考。$族兴新材(SZ920078)$

族兴新材(920078)将于03月9日发行,发行2300万股,其中网上发2070万股。发行价:6.98,发行市盈率14.99。

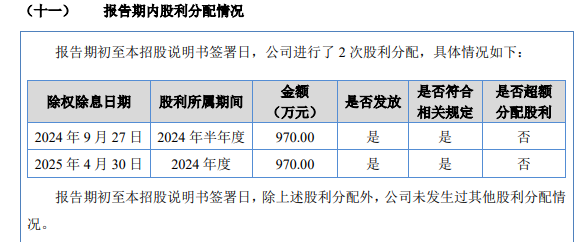

融资与分红

25年净利润5872万,分红率33%,比例较小且只分红了一个年度。

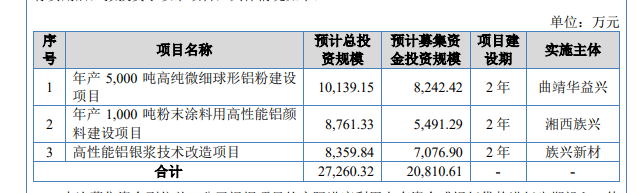

募资用途

一、基本面分析

招股说明书对公司的介绍

公司自 2007 年设立以来,一直致力于铝颜料和微细球形铝粉的应用研究和产品开发, 相关产品属于新材料产业中的有色金属功能粉体材料。公司生产的微细球形铝粉一方面 应用于生产铝颜料,另一方面凭借其优异的导电性、导热效率及流动分散性能,深度覆盖 化工、现代农药、耐火材料、自热材料,以及新能源(太阳能电子浆料)、军工航天(固 体推进剂、轻量化合金)及核废料处理等战略新兴领域,其中高纯铝粉可应用于电容器积 层电极箔、氮化铝等电子和半导体领域。公司生产的铝颜料产品广泛应用于涂料、印刷油 墨、塑胶材料等领域,其下游产品应用于汽车、3C 产品、家用电器、飞机船舶、工程机 械、建筑材料等众多制造业领域。

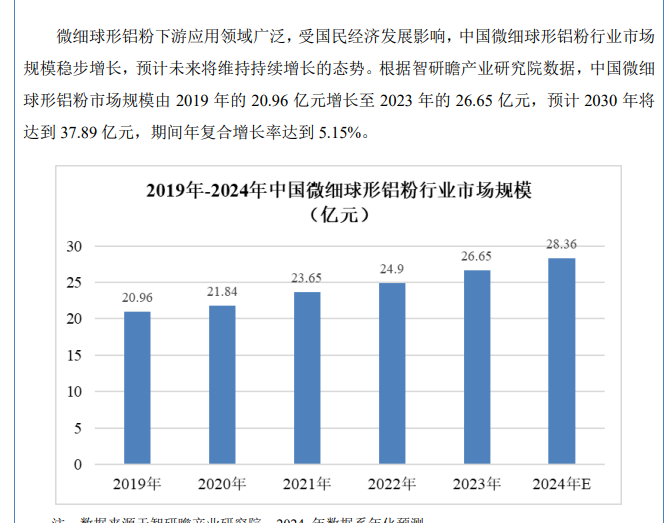

所属行业的基本情况

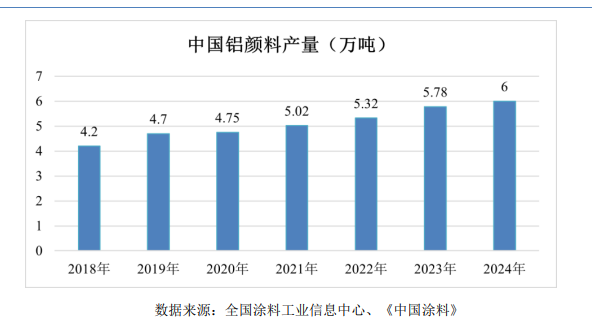

铝颜料

在铝颜料市场,我国规模型铝颜料生产企业超过 50 家,前 20 家规模型铝颜料生产企 业产能占我国铝颜料产能约 80%,整体集中度较高。其中部分厂商主要生产低端铝颜料, 产品生产工艺简单、技术含量低、专业化综合服务缺失、产品价格相对低廉、市场竞争激 烈,部分大型铝颜料生产商采用了规模化的竞争策略,通过扩充产能来降低单位成本,以 薄利多销的方式参与相对低端铝颜料的市场竞争,但产品毛利水平较低。

微细球形铝粉主要用于生产铝颜料

这类企业的特点:资金压力较大

微细球形铝粉和铝颜料生产企业面临着采购端、生产端、销售端带来的多重资金压 力。在采购端,由于铝金属系大宗商品,供应商普遍不接受赊销的方式,因此企业在采购 时需要付出大量的资金;在生产端,企业为提升生产效率及技术实力需要投入较多的生产 设备、研发设备,这对企业的资金实力提出了较高要求;在销售端,对客户的应收款通常 存在一定的账期,因此企业需要垫付较多的资金。由此可见,无论在采购端、生产端还是 销售端,微细球形铝粉和铝颜料生产企业均面临一定的资金周转压力,降低了企业抵御风 险、扩张产能的能力。

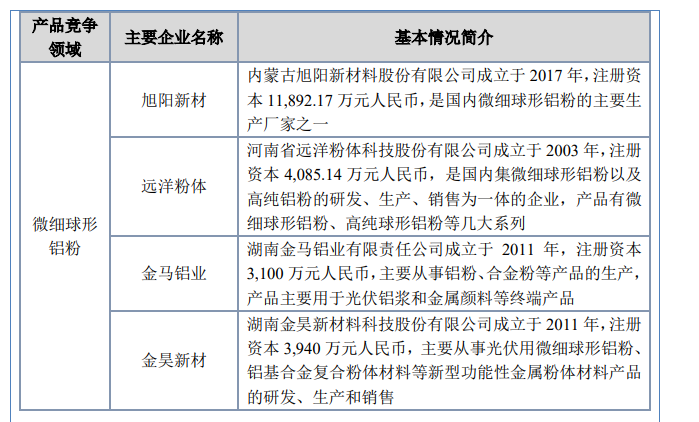

行业内的主要企业

在微细球形铝粉市场能与公司形成有效竞争的主要是旭阳新材、远洋粉体、金马铝业 和金昊新材。根据全国涂料工业信息中心 2023 年发布的《中国铝颜料行业市场研究报告》, 2022 年我国微细球形铝粉产能约为 13 万吨,目前仅有族兴新材、远洋粉体和旭阳新材三 家企业微细球形铝粉产能超过 2 万吨/年。

公司是国内最早进入铝颜料行业的企业之一,现已成为我国微细球形铝粉和铝颜料 领域的龙头企业。

公司是铝颜料细分领域首家上市公司,属于该细分领域的龙头企业。此外旭阳新材也在准备北交所上市了,现阶段为问询阶段。

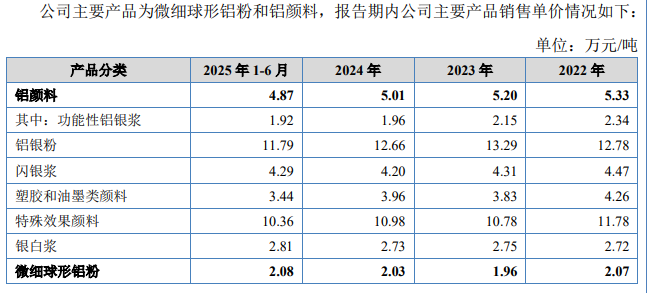

主要产品的产能、产量和销量

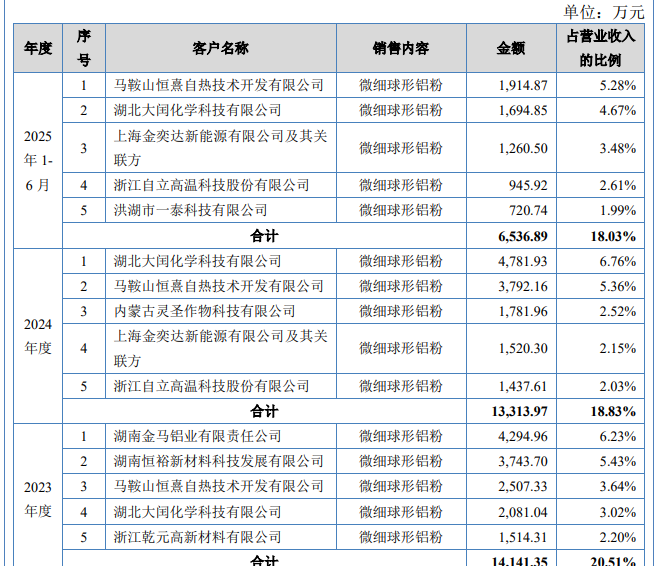

主要客户情况

微细球形铝粉

铝颜料

客户集中度较好,公司主要营收来自于出售原材料:微细球形铝粉。

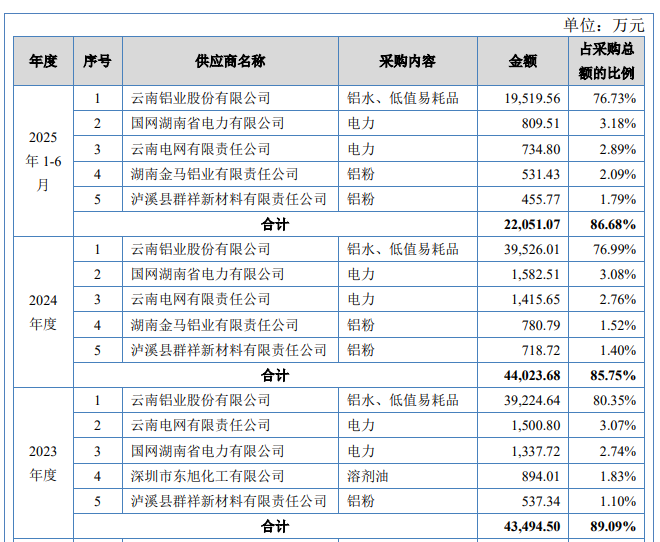

主要供应商

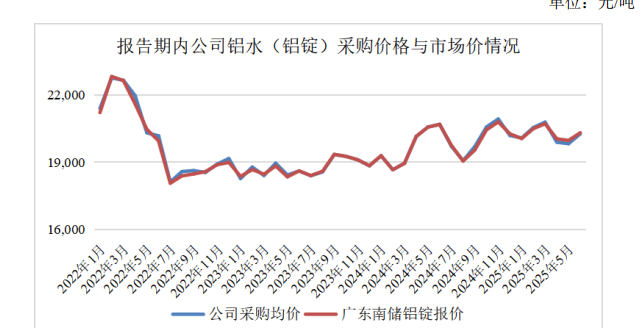

总结:公司主要原材料为铝。铝价的波动会影响公司的毛利率,受铝价影响较大。公司在铝颜料、微细球形铝粉具有一定的垄断,是最早进入该领域的企业之一,是该领域首家上市公司。上市后会享受一定的溢价。

二、申购资金预测及配售预估

0+1 280万

0+1 /1+1 380万

2+1 打满 722.43万(如果有2+1的话,必须要9:15之前申报,遵循时间优先,9点委托上报至交易所,可T-1日提前委托)

最后220万以下资金不建议参与。

风险提示:以上观点仅为个人看法,仅个人记录,个人反思,所涉标的不作推荐,投资有风险,入市需谨慎。

本文作者可以追加内容哦 !