声明:所有内容均为个人投资思考,绝不是荐股,我对一两个月的股价波动毫无把握;我看好的公司均有两个月内腰斩的可能,绝不可闭眼抄作业。

宝丰能源是我国煤化工龙头企业,煤制烯烃为公司的核心业务。公司打造了一个集“煤炭采选、焦化、甲醇、烯烃、精细化工、新能源”于一体的高端煤基新材料循环经济产业集群,以煤替代石油生产高端化工产品,适应了国家“富煤、贫油、少气”的资源禀赋,推动了煤炭资源高效转化与清洁高效利用,树立了行业绿色低碳发展标杆。

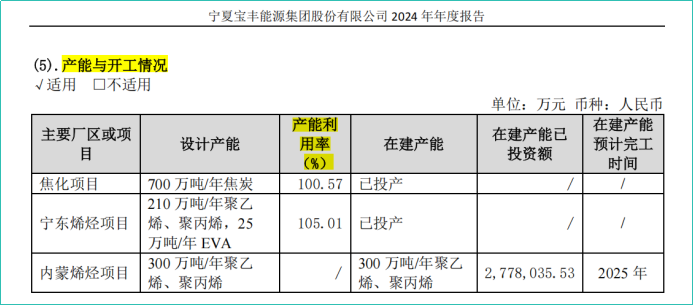

截至2024年末,公司宁东三期25 万吨/年 EVA 项目正式投产;内蒙古260万吨/年煤制烯烃及配套 40万吨/年绿氢耦合制烯烃项目建设快速稳步推进,项目第一系列 100 万吨/年烯烃生产线于 2024 年11月投入试生产,第二系列 100万吨/年烯烃生产线于 2025年 1月投入试生产,第三系列100万吨/年烯烃生产线计划于2025年3 月投入试生产。

公司内蒙古烯烃项目是目前为止全球单厂规模最大的煤制烯烃项目,也是首个规模化应用绿氢与现代煤化工协同生产工艺制烯烃的项目。内蒙古烯烃项目投产后,公司烯烃产能将达到520万吨/年,产能规模将跃居我国煤制烯烃行业第一位。

2024年,公司的产能利用率达到了100%以上。满负荷生产。可以看出,公司主页进入了景气周期。

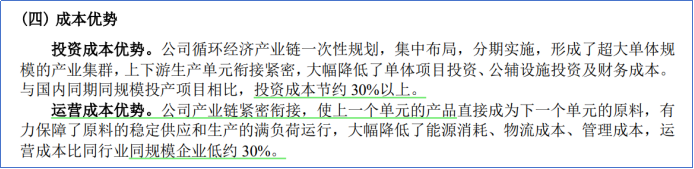

公司在同行业中具有很强的竞争力。首先公司原材料是煤炭,建在煤堆里,运输成本极低;其次,公司非常注重研发,产品高端,有能力替代进口高端产品,仅2025年上半年,公司研发投入 9.39 亿元;然后,公司的技术路线是煤制烯烃,这天然的比油制烯烃更有成本优势。2024年,煤制聚乙烯相较油制聚乙烯利润平均高1861 元/吨。最后,运营成本比同行业同规模企业低约30%。

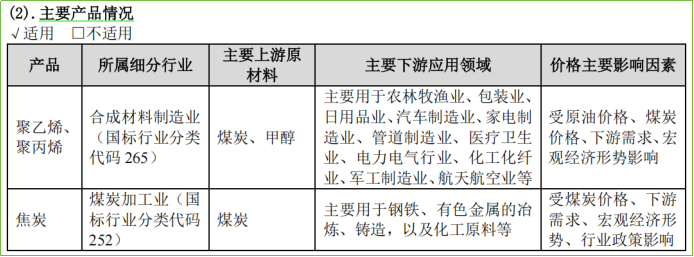

从产能结构看,油制烯烃仍为国内聚烯烃主要生产路线;聚乙烯中,油制产能占比62%,轻烃制占比 19%,煤或甲醇制占比19%;聚丙烯中,油制产能占比 53%,丙烷制占比 24%,煤或甲醇制占比 23%。

聚乙烯方面,根据金联创统计,2024 年煤制聚乙烯平均利润 1967 元/吨,较2023年增加626元/吨,同比增长46.7%;油制聚乙烯行业近三年以来多数阶段处于亏损状态,其中 2022 年利润亏损较大,2023 年亏损幅度收窄,2024年由负转正,平均利润 106 元/吨。全年煤制聚乙烯相较油制聚乙烯利润平均高1861元/吨。

截至 2024 年末,公司烯烃产能占全国煤制烯烃产能约 23.8%,产品牌号较为齐全;根据已知的公开信息,公司单位产品成本、单位产品能耗位于行业最低水平。从各方面综合看,公司是煤制烯烃行业的领先企业之一。

接下来结合公司的2024年报和2025半年报梳理一下公司的财务数据。

公司于2019年上市,随后几年公司的营业收入持续增长。

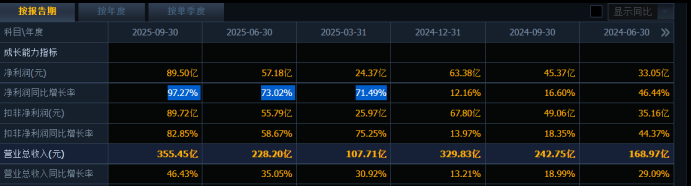

公司净利润略有波动,2021年净利润高增长后,出现了两个年度的负增长。2024年净利润走出低迷,实现正增长。

2025年,公司净利润进入高增长区间,前三季度净利润增长97.27%,而且增速一个季度高过一个季度。

2022年和2023年公司毛利率下滑,净利润出现负增长,这背后是行业需求的波动。2021年,公司毛利率高达45.1%,2022年下滑到32.87%,2023年继续下滑到了30.4%。然后2024年毛利率回升到33.15%。

2025前三季度公司毛利率继续回升到了37.31%,净利率高达25.18%。再次进入了景气周期。

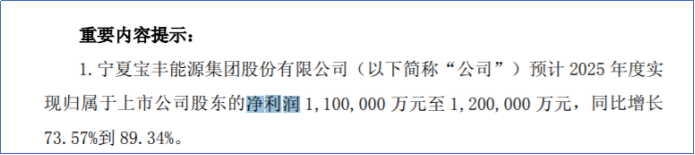

2025年前三季度,公司营业收入355亿元,同比增长46.43%;净利润高达89.5亿元,同比增长97.27%。最近公司发布了年报预告,2025年净利润高达110--120亿元,同比增长73.57%到89.34%。。

前三季度,核心财务指标净资产收益率高达19.67%,全年有望达到25%。

巴菲特说,如果选股只用一个财务指标的话,那就是净资产收益率了。

在公司毛利率下滑且利润下滑的那两年,公司的净资产收益率仍然高于15%。这就是能力。

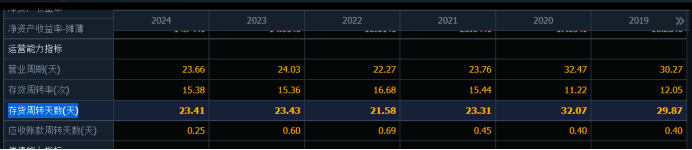

截至2024年末,公司存货周转天数23.41天,也就是说,公司的存货从投料开始到销售出去,只需要23.41天,而这个数字在2021年是32天。这个存货周转速度是非常快的,且不断提速。说明公司的运营效率是不断提高的。

公司的产品是聚乙烯,这玩意是没有保质期的,不是食品。

2020年,伊利牛奶的存货周转天数是44天,2024年末延长到了54.87天。牛奶可是有保质期的呀。这也从侧面说明了一个问题,那就是疫情以来,全社会的消费能力是下滑的。

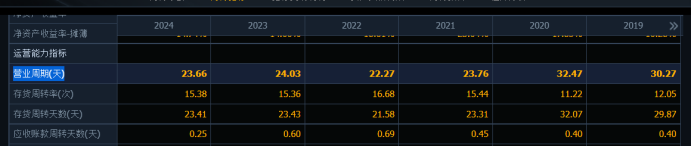

看一下公司的营业周期,几乎等于存货周转天数,这是为什么?

原因很简单,公司不赊账,资金没有以应收账款的形式被耗费在路上,你的货车要想满载而归,请先付款,否则你的大货车就跑空趟去吧。

由此,大家是不是看到了一个自信的强大的内心?这就是市场地位呀。

公司在年报中明确说:采用先款后货的销售模式。

看一下公司的资产负债表,2024年末公司的应收账款只有2024.62万元,而2024年全年的营业收入是329亿元呀。

这么大的销售额,才这么点应收账款,等于说公司的营业收入全部转化成了现金。而这个周期仅仅23.66天呀。

买入煤炭,进入反应装置,变成聚乙烯,然后现金到账,然后发货。仅仅23.66天的时间,就完成了一个“少量现金投出”,”更多现金产出“的过程。

然后每天重复着一样的工作,煤炭--现金,煤炭--现金、、、、、就这样一年现金入账超过120亿元。

这简直就是印钞机嘛。

2025年前三季度,公司经营活动产生的现金流量净额已经高达135.82亿元。这真是印钞机。

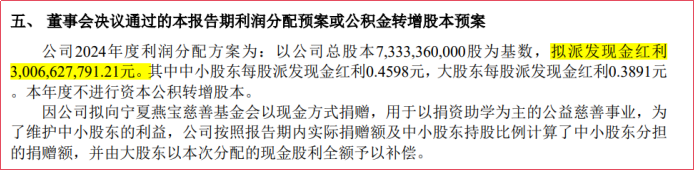

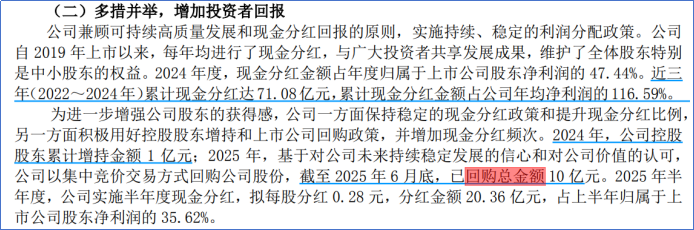

由于公司很赚钱,所以公司大手笔进行现金分红,2024年派发现金红利30.7亿元。比较有趣的是,中小股东每股派发现金红利0.4598元,大股东每股派发现金红利0.3891元。

一般都是同股同权呀,怎么大股东拿的少呢?哪有这么玩的呀?

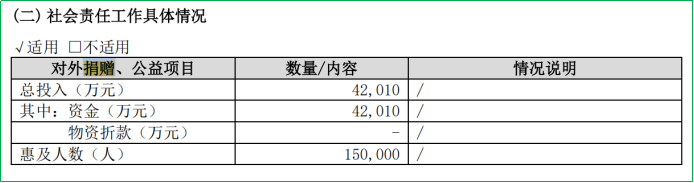

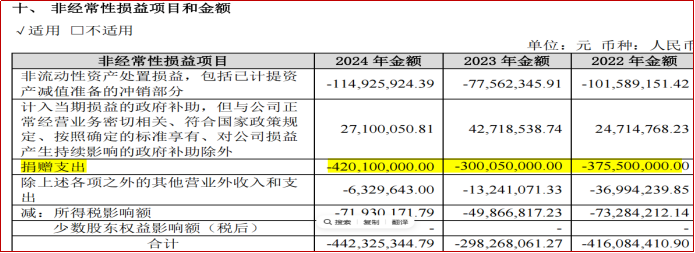

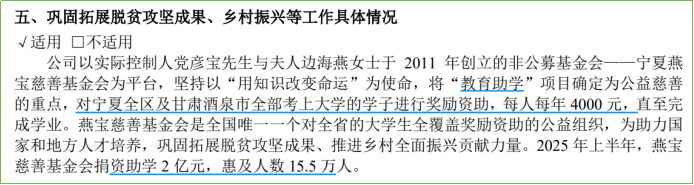

原因是宝丰能源每年都有大额捐赠支出,主要用于支持教育事业。2024年对外捐赠4.2亿元,惠及15万学生。每个大学生,每年4000元。

为了维护中小股东的利益,这部分支出全部算到公司实际控制人头上。

这就是格局。当然啦,也是聪明。

一年捐出去4.2个亿,分红还分了30个亿。这是真的赚钱。大A有5400家公司,有多少企业净利润能达到34个亿?

公司2019年上市,实际募资82亿元,至今上市6年,累计分红173亿元。这还是在公司近几年大手笔建设新产能的背景下实现的。

在高额资本开支的情况下,照样真金白银的回报股东,还顺道把慈善做了。

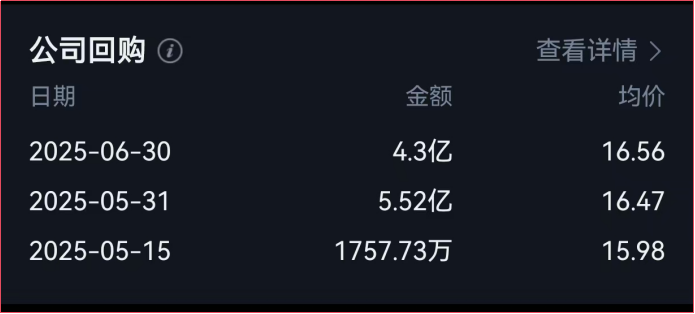

不仅如此, 2025年公司还完成了10亿元的回购。回购均价16.5元附近,这个是可以作为估值和交易的参考的。

当一个公司的现金流极好,公司净利润保持高增长,公司大额回购,且公司股息率非常高时,这个回购价格附近就是极度低估的位置。

这里有多个前提条件哈。不可乱用。哦,还有一点,商业模式可持续。

宝丰能源的商业模式,自然是可持续的。即便AI替代各行各业,它替代不了煤化工。不必有这个焦虑。

看一下资产负债表吧,这是公司的家底子。

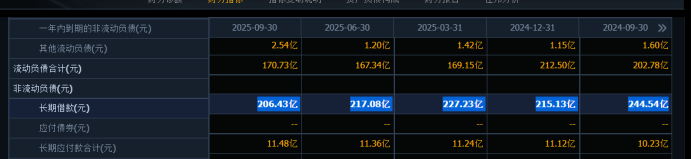

截止2025年三季报,公司账面现金27亿元,短期贷款为零,长期借款206亿元,一年内到期的非流动负债64.5亿元,其他非流动负债2.54亿元。

表面看,公司贷款负担比较重,流动性不太足,会有同学提出这个担忧。

首先,公司的贷款都是有合理用途的,主要是为了上新产能的借款,平均贷款利率3.5%。行业处于供给侧改革阶段,不断淘汰落后产能,腾出来的市场空间你得占上去呀,否则不进则退呀。

国务院印发《2024—2025 年节能降碳行动方案》,提出要加强煤炭清洁高效利用,在石化化工行业节能降碳行动方面,提出要严控炼油等行业新增产能,到2025年底,乙烯行业能效标杆水平以上产能占比超过30%,能效基准水平以下产能完成技术改造或淘汰退出。

然后,公司2025年三季报财务费用8.59亿元,而当期净利润89.5亿元。财务费用并没有吃掉公司的盈利。

然后,2025年前三季度,公司经营活动产生的现金流量净额已经高达135.82亿元。这么些贷款,轻松周转。

最后,公司预计2025年净利润120亿元附近,这么高的净利润,两年就可以把贷款清掉(假设不分红)。金融机构完全不会担心公司偿债能力。相反它们应该考虑三年后宝丰能源可能就不需要你的贷款了。银行这么大的业务缺口怎么填上呢?

看一下公司的固定资产吧,上市以后,公司的在建工程迅速拔高,然后没多久转化为固定资产(产能)。

2025年前三季度,公司固定资产增长到654亿元,在建工程迅速下降到46亿元。

也就是说,未来几年公司已经不太需要烧钱上产能了,把现有的产能利用起来即可。

然后顺手把借款清掉。

然后预计四年左右吧,公司就是没有一分钱贷款且年入120亿元以上的纯血印钞机了。这小日子就太舒服了。

公司能够达成以上成就,说到底,人是关键。

经营企业就是经营人,把人的问题解决了,企业发展才有高度,才有持久的动力。

1、管理层的薪酬水平很有竞争力,公司能舍得花钱。常务副总裁年薪544万元。公司高管中核心人员往往来自于神华集团、华润煤业、陕西延长石油集团、中国石油炼油与化工、平顶山天安煤业等公司。都是业内老手。

这些人都是高价钱请来的行业佼佼者,正可谓财散才聚。

2、管理层持股,为公司干活就是为自己干活,把公司利润干出来了,你的股票才能卖出好价钱。

3、公司实际控制人党彦宝持股55.58%,绝对的大头。很显然,公司在发展过程中很少因为缺钱而搞增发融资那一套。这也从侧面说明,公司的生意一开始就很赚钱,现金流很好。每当公司上产能时,银行都愿意掏钱。

综上分析,公司的产品被需要、具有定价优势,过去财务走势很好,未来几年也能够得到延续。

投资讲究,好公司好价格。公司很好,那么价格是否合适呢??以及交易策略该当如何??

前面我们提到,公司回购均价16.5元附近,这个是可以作为估值和交易的参考的。

公司回购时间是2025年5月中旬,如果当时你恰好也知道这个信号,那么直接上啦。当时市盈率15.6倍,股息率2.94%。

如果当时没有负债上产能,那股息率可以给到5%附近。

时至今日,公司股价几乎翻倍了,然后净利润高增长,滚动市盈率来到了19.5倍。

我倾向于公司合理市盈率在25倍以内,然后如果出现傻瓜行情,那么40倍市盈率作为上限。再高就是博傻了。

看图吧。仅供参考。

当然啦,如果公司股价慢慢走高,并伴随着利润的持续释放,那么这个40倍市盈率的上限,可能两三年也看不到。

不着急,跟着公司报表披露的节奏,持续调整贪婪价格吧。

至于估值方法,大家看《问道价值》这本书,有估值篇和案例篇。

宝丰能源,稍微整一整,也可以算是估值一个案例吧。

看了三份年报、一份半年报,再写出来,耗时三天,,,

不说了,点赞吧。

赠人玫瑰,小手香香,感谢点赞。

本文作者可以追加内容哦 !