最近大盘的走势,大家也都看到了,整体情绪不算高。外围风吹草动不断,手里的票就跟着晃。但我看到一只票,禾赛,走得还挺稳的。倒不是说它涨了多少,是看它做的那些事,再看看现在的股价,感觉市场还没完全反应过来。

个人现在对中概股持中立态度,主要是外面的消息太多,心里没底,大盘今日也在调整。但禾赛不一样,虽然今日跟跌,但收盘的时候慢慢爬上来了,做的东西也是实实在在装上车了的。我看数据,去年它家的主雷达装了114万颗,市场占了四成多,连续11个月拿第一(指的是主激光雷达)。而且禾赛是全球首家且唯一实现全年盈利的激光雷达企业。所以今天就来聊聊禾赛科技的基本面变化,好好看看禾赛现在到底稳在哪里。

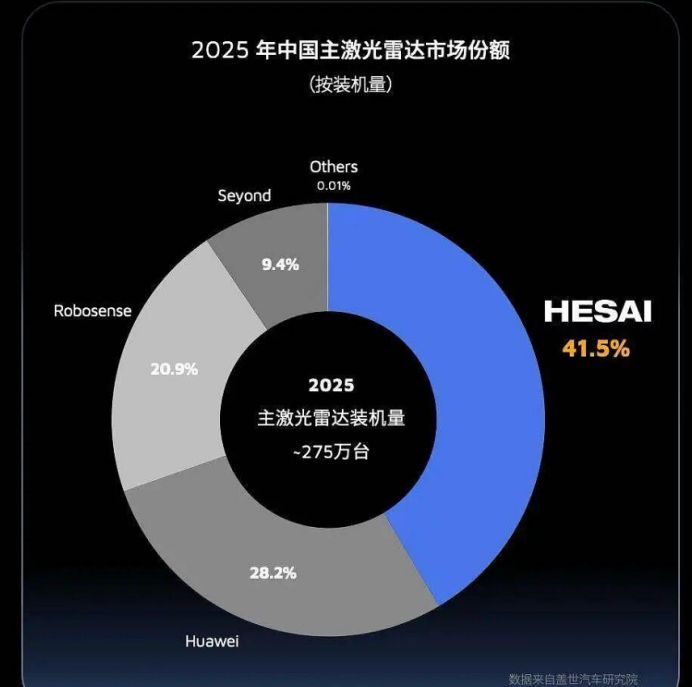

一、市场地位:主雷达装机量第一,连续11个月领跑

根据盖世汽车研究院最新数据,2025年中国主激光雷达总装机量达275.6万颗,禾赛以114.3万颗、41.5%的市场份额稳居第一,装机量是第二名的近1.5倍、第三名的近2倍。更重要的是,禾赛已连续11个月保持出货量第一,这种持续的领先不是偶然。

高工智能汽车研究院的数据也证明了这一点:禾赛在乘用车前装标配前向主激光雷达领域市占率超40%,连续四个季度行业第一。单月最高市占率曾突破47%。

什么是主激光雷达? 这是负责前向远距探测和系统安全保底的核心硬件,对产品性能、可靠性要求最高,也是车企技术方向的关键指标。禾赛在这个高要求赛道的绝对优势,说明其产品已经过市场充分检验。

二、财务拐点:全球首家全年盈利的激光雷达企业

2025年禾赛全年交付量突破160万台,其中ADAS产品约140万台,机器人产品超20万台。更重要的是,禾赛成为全球首家且唯一实现全年盈利的激光雷达企业(Non-GAAP净利润2.88亿元,GAAP净利润3.5-4.5亿元)。

管理层在Q3业绩会上已将全年GAAP净利润预期上调至3.5-4.5亿元。毛利率维持在40%左右,在制造业中属于相当健康的水平。随着规模扩大,盈利能力还有提升空间。

三、产能与订单:2026年产能翻倍,手握400万台订单

禾赛近期在CES 2026上宣布,2026年规划年产能将从200万台翻倍至400万台。为支撑海外交付,泰国曼谷"伽利略"工厂正稳步推进,预计2027年初投产。

订单方面,ATX焕新版已累计获得多家头部车企超400万台订单,计划2026年4月启动量产交付。截至2月12日,禾赛已获得38家汽车品牌、超过150款车型的量产定点,覆盖中国销量前十的全部汽车品牌。

更值得关注的是,禾赛已拿下前两大ADAS客户2026年全系车型定点合作,实现100%标配。这意味着什么?头部车企已经将激光雷达从"选配"变为"标配",从"高端专属"下沉至"技术普及"。

四、技术壁垒:专利数量全球第一,全栈自研构建护城河

知识产权分析机构KnowMade发布的《汽车激光雷达专利全景分析-2025版》显示,禾赛在激光雷达领域的专利数量与综合实力位居全球第一,与博世、Waymo处于行业第一梯队。

在SPAD/SiPM、VCSEL发射器及APD探测器等关键器件领域,禾赛的专利数量全面领先。其中SPAD/SiPM相关专利数是行业第二名博世的2倍,是其他激光雷达同行企业的最高40倍。

禾赛也是行业内唯一实现七大核心部件全栈自研的激光雷达企业。这种垂直整合能力,是其在激烈价格战中保持毛利率的关键。

五、L3与机器人:打开第二增长曲线

2025年12月,工信部首次批准L3级有条件自动驾驶车型上路通行试点。L3车型对安全冗余要求更高,单车激光雷达数量有望从1-2颗提升至3-6颗。禾赛专为L3/L4设计的ETX超远距激光雷达+FTX纯固态补盲雷达组合方案,已获得首个乘用车量产定点,计划2026年底启动量产。

在机器人领域,禾赛JT系列激光雷达截至2025年累计交付已突破20万颗,成功应用于多款具身智能机器人产品。宇树科技两款人形机器人全部搭载了禾赛JT128激光雷达,在2026年马年春晚舞台上与几十台机器人同台闪耀,完成连续花式翻桌跑酷,上演全球首次机器人Airflare大回旋七周半。

3月初,荣耀首款人形机器人ROBOT亮相MWC 2026,搭载的正是禾赛JT系列。机器人赛道虽然目前体量不大,但增速可观,2026年出货量预计翻倍。

六、大行观点:机构怎么看?

多家大行发布研报,对禾赛持乐观态度:

里昂证券:首次覆盖给予"跑赢大市"评级,港股目标价246.4港元,美股目标价31.7美元。认为禾赛凭2024年营收已成为全球第一大激光雷达供应商,将充分受益于激光雷达装车量增长趋势。

中金公司:维持"跑赢行业"评级,上调港股目标价至241.1港元,美股目标价至31.56美元。预计2026年营收45.3亿元,2027年60亿元。

浦银国际:维持"买入"评级,目标价33.5美元。认为考虑到禾赛在车载主激光雷达市场超40%的份额,以及机器人领域交付量翻倍成长,估值仍有提升空间。

招银国际:维持"买入"评级,目标价26.7美元。预期2026年激光雷达总出货量将达200-300万台,若L3级自动驾驶采用成为趋势,出货量可能更高。

七、风险与思考

当然,投资需要理性。短期风险包括:新能源车市场需求波动、行业竞争加剧等。但从产业趋势看,激光雷达渗透率刚突破16%的"关键临界点",进入规模化普及阶段,这个趋势不可逆。

2026年1月,工信部发布《轻型汽车自动紧急制动系统技术要求及试验方法》强制性国标,2028年正式实施。新标准对夜间AEB测试要求严格,激光雷达或将成为必不可少的感知硬件。这从政策层面为行业需求提供了中长期支撑。

其实禾赛的投资逻辑正在从"激光雷达概念股"向"智能化核心资产"转变。其护城河不仅在于技术专利和产能规模,更在于与头部车企的深度绑定、从ADAS到机器人的场景拓展能力,以及已经验证的盈利能力。以前激光雷达像车上的一个“隐形安全气囊”,平时感觉不到,关键时候救命。以后可能就像眼睛一样,是机器人和智能车离不开的零件。禾赛现在算是站在这个位置上了。

$禾赛(NASDAQ|HSAI)$$禾赛-W(HK|02525)$

#社区牛人计划#

本文作者可以追加内容哦 !