软通动力——华为全栈生态钻石级核心伙伴,昇腾AI软件生态龙头进入业绩爆发期;

核心亮点:

1. 生态壁垒稀缺性:公司是华为生态中稀缺的「双钻石、全栈式」核心伙伴,是昇腾AI软件生态的绝对龙头,深度参与华为CANN异构计算架构、MindSpore昇思框架的核心生态共建,合作层级与技术深度远超同业,是国产算力自主可控浪潮中的核心受益标的。

2. 基本盘稳固性:传统软件与数字技术服务业务连续多年稳居国内IT服务市场份额第一,覆盖全行业头部客户,现金流稳定,为AI业务的研发投入与市场拓展提供坚实压舱石。

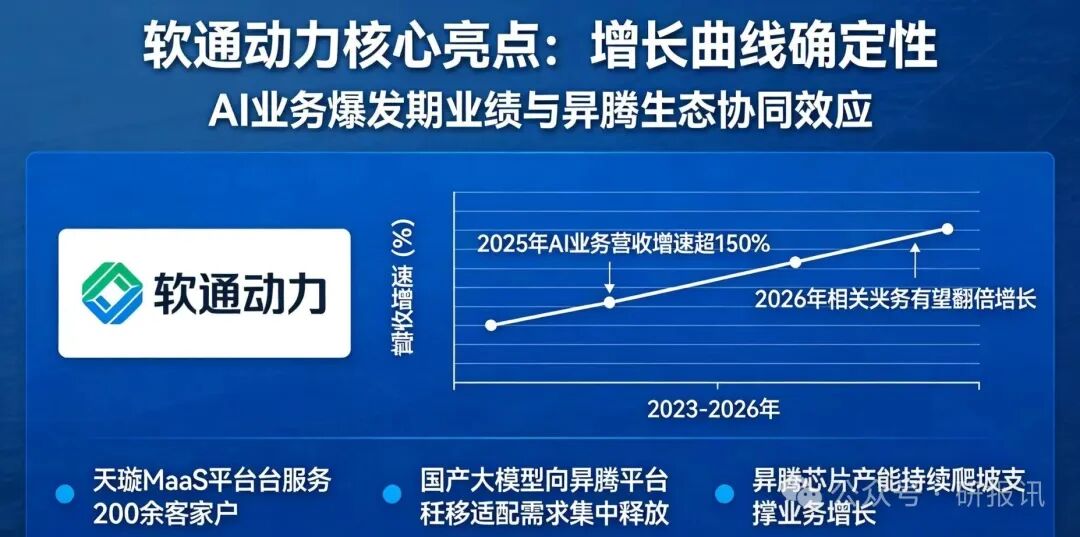

3. 增长曲线确定性:AI业务进入业绩爆发期,天璇MaaS平台已服务200余家客户,国产大模型向昇腾平台迁移的适配需求集中释放,2025年AI相关业务营收增速超150%,随着昇腾芯片产能持续爬坡,2026年相关业务有望实现翻倍增长。

4. 估值性价比突出:当前市值对应2026年预测PE仅约12倍,显著低于华为生态同业20倍左右的平均估值水平,随着高毛利AI业务占比持续提升,公司盈利能力与估值水平有望迎来双重修复。

一、公司概况:国内IT服务龙头,华为生态全栈绑定的稀缺标的

1.1 发展历程:从传统IT服务商到全栈智能科技企业

软通动力成立于2005年,2022年在科创板上市,是国内领先的软件与信息技术服务商,2025年首次登榜《财富》中国500强,位列第429名。公司发展历程可分为三个核心阶段:

传统IT服务积累期(2005-2018年):聚焦定制化软件开发、系统集成与IT运维服务,逐步建立起覆盖通讯、金融、高科技制造等行业的客户体系,成为国内头部IT服务商,与华为建立起初步的技术服务合作关系。

华为生态深耕期(2019-2022年):伴随信创产业崛起,公司全面深化与华为的合作,从单一的技术服务升级为鸿蒙、鲲鹏、欧拉、高斯数据库等全栈生态的核心合作伙伴,完成从外包服务商到生态共建者的转型。

AI全栈布局爆发期(2023年至今):依托与华为昇腾的深度协同,全面布局AI算力服务、大模型全生命周期管理、行业AI解决方案,打造「芯片-硬件-平台-服务-应用」全链路AI能力,成为昇腾生态软件服务的核心载体。

1.2 股权结构与业务矩阵

公司实控人为刘天文,核心管理团队均拥有20年以上ICT行业经验,长期深耕华为生态,团队稳定性强。截至2025年三季度,公司总资产达269.24亿元,资产结构健康,具备充足的资金支撑AI业务扩张。

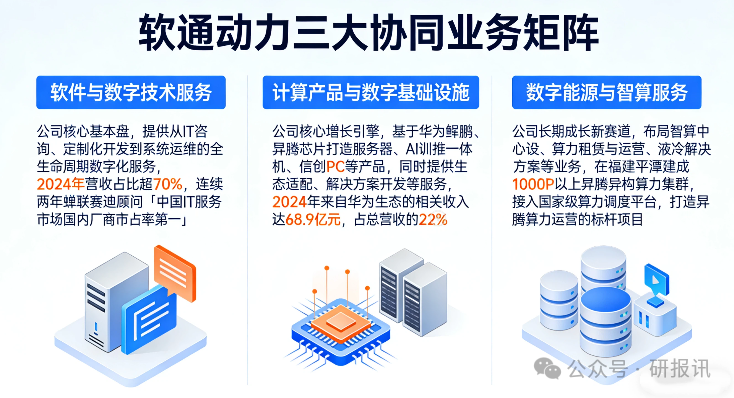

公司已形成三大协同发展的业务矩阵,构建起「传统基本盘+增长新引擎+长期新赛道」的发展格局:

1. 软件与数字技术服务:公司核心基本盘,提供从IT咨询、定制化开发到系统运维的全生命周期数字化服务,2024年营收占比超70%,连续两年蝉联赛迪顾问(中国IT服务市场国内厂商市占率第一)。

2. 计算产品与数字基础设施:公司核心增长引擎,基于华为鲲鹏、昇腾芯片打造服务器、AI训推一体机、信创PC等产品,同时提供生态适配、解决方案开发等服务,2024年来自华为生态的相关收入达68.9亿元,占总营收的22%。

3. 数字能源与智算服务:公司长期成长新赛道,布局智算中心建设、算力租赁与运营、液冷解决方案等业务,在福建平潭建成1000P以上昇腾异构算力集群,接入国家级算力调度平台,打造昇腾算力运营的标杆项目。

1.3 客户资源:全行业头部客户全覆盖,粘性极强

公司服务超1000家国内外客户,其中超200家为世界或中国500强企业,客户覆盖全行业核心赛道:

通讯行业:华为是公司第一大客户,同时深度服务中国移动、中国电信、中国联通三大运营商,中标多个省级信创与AI项目;

金融行业:国内唯一实现国有五大行市场全覆盖的IT服务商,同时服务近百家保险、证券机构,金融科技解决方案市占率稳居行业第一梯队;

高科技与制造行业:覆盖头部互联网厂商、新能源、高端制造龙头企业,在工业智能化改造领域落地多个标杆项目;

政务与能源行业:深度服务各级政府部门、电力、石化央企,是政务信创与能源智能化转型的核心服务商。

二、核心壁垒:与华为昇腾的全链条深度协同,构筑不可替代的生态护城河

公司是华为生态中极少数实现「昇腾+鲲鹏+鸿蒙+欧拉+高斯+华为云」全栈技术覆盖的钻石级合作伙伴,其中在昇腾AI领域的合作已从项目级协作升级为战略级共生,深度贯穿底层技术共建、平台产品共创、行业场景落地的全流程,壁垒远超同业。

2.1 合作层级:昇腾生态最高级别的钻石级战略伙伴

华为合作伙伴体系中,钻石级是最高合作层级,仅授予对生态建设有核心贡献、具备全栈技术能力的战略级伙伴。软通动力是华为昇腾钻石级战略伙伴、昇腾生态认证级应用软件伙伴,同时也是鲲鹏+昇腾双优选整机伙伴、双钻石级部件伙伴,是华为生态中稀缺的「软硬一体、全栈覆盖」的核心服务商。

双方的合作已跨越传统的外包服务模式,进入联合研发、标准共建、市场共拓的深度绑定阶段:公司深度参与华为昇腾核心技术的迭代与生态规则制定,连续多年斩获华为「全球优秀产品增值伙伴」「华为云卓越解决方案伙伴」等顶级荣誉,是华为云TOP1联合基线服务商。

2.2 技术协同:深度参与昇腾底层技术共建,掌握核心适配优化能力

在昇腾AI技术体系中,公司是核心的技术共建者,而非简单的应用开发商,核心技术能力贯穿昇腾全栈架构:

1. 底层芯片适配与性能优化:深度参与华为CANN异构计算架构的生态建设,是算子优化、性能调优的核心贡献者,通过自研的ModelMate工具链,将昇腾芯片的算力利用率从行业平均的30%提升至50%以上,大幅降低昇腾算力的使用门槛。公司已完成昇腾全系列芯片(910B/910C/950/310系列)、Atlas全系列服务器的兼容性认证,是国内最早完成昇腾950芯片适配的服务商之一。

2. AI框架与工具链共建:深度参与华为MindSpore昇思AI框架的生态优化,负责框架的行业适配、工具开发与性能提升,联合华为打造一站式AI开发平台,支持大模型「训练-微调-推理-部署」全流程服务,大幅缩短大模型的开发与落地周期。

3. 大模型全生命周期服务能力:针对国产大模型从英伟达GPU向昇腾平台迁移的核心需求,公司提供全流程专业服务,包括模型适配、训练优化、推理加速、私有化部署等,将适配周期从行业平均的3个月缩短至2周,效率提升80%以上。目前已完成DeepSeek V4、智谱清言等500+主流大模型的昇腾平台适配,是国内大模型昇腾适配的核心服务商。

2.3 产品共创:打造平台级产品,成为昇腾生态落地的核心载体

依托与华为的深度协同,公司打造了一系列平台级AI产品,成为昇腾算力向行业场景落地的核心桥梁:

1. 天璇MaaS平台2.0:公司核心AI产品,已通过华为昇腾Atlas 800训练/推理服务器的全兼容性认证,接入432个超节点集群,整合华为昇思框架与自研天鹤OS系统,为客户提供一站式大模型训推、按需调用的服务能力,无需客户从零开始完成昇腾适配。目前该平台已服务200余家客户,在对外经济贸易大学数字经济实验室、国有大行智能风控、智慧高校等多个场景落地,实现核保核赔秒级处理、科研效率指数级提升。

2. 昇腾AI训推一体机:联合华为打造的软硬一体产品,集成昇腾NPU与鲲鹏CPU算力,支持主流大模型全链路服务,兼容海光、寒武纪等国产芯片,为行业客户提供开箱即用的AI算力解决方案,已在金融、政务、制造等领域实现规模化交付。

3. AI Factory全栈解决方案:面向企业级AI市场打造的全栈方案,通过「数据治理-模型开发-场景落地-持续优化」的闭环体系,解决传统行业AI落地难的痛点,已在智能制造、能源、钢铁、农牧等领域实现规模化验证,其中在石化行业的AI质检系统将检测效率提升30倍,在钢铁行业实现能耗降低15%、排产效率提升20%。

2.4 全生态协同:鸿蒙+鲲鹏+华为云全域联动,客户粘性拉满

公司的核心优势在于,不仅聚焦昇腾AI赛道,同时实现了华为全栈生态的全覆盖:是华为鸿蒙生态核心服务商、欧拉操作系统核心适配商、高斯数据库核心迁移服务商、华为云首批「同舟共济」战略合作伙伴。

这种全栈覆盖的能力,让公司能够为客户提供「底层算力-操作系统-数据库-云平台-上层应用-AI服务」的全栈信创与智能化解决方案,形成极强的客户粘性。例如,为国有大行提供的服务中,从底层鲲鹏服务器、欧拉系统部署,到高斯数据库迁移,再到基于昇腾算力的智能风控系统开发,全流程均由公司完成,后续的系统升级、AI迭代、运维服务均形成长期合作,客户替换成本极高,这种全链路服务能力是单一环节厂商无法复制的。

三、行业空间:AI国产化浪潮下,软件生态服务迎来万亿级市场

3.1 AI算力国产化加速,昇腾占据国内半壁江山

受海外出口管制政策影响,国内AI算力国产化进程全面加速,华为昇腾已成为国产AI算力的绝对核心。根据伯恩斯坦研究报告,2025年华为在中国AI芯片市场的份额已达40%,预计2026年将进一步攀升至50%,而英伟达的份额将从2022年的95%骤降至8%。IDC数据显示,2025年中国AI芯片市场规模达1316亿元,2026年将突破1800亿元,昇腾相关硬件市场规模将达900亿元以上。

3.2 硬件放量带动软件服务爆发,配套空间持续扩大

AI算力的价值最终需要通过软件与服务实现,硬件的规模化放量必然带动配套软件服务需求的爆发。根据行业惯例,每1元的AI硬件销售,对应0.3-0.5元的软件与技术服务需求,按照2026年昇腾硬件900亿元的市场规模计算,对应的软件服务市场空间达270-450亿元。

长期来看,随着大模型向行业场景深度渗透,定制化开发、模型调优、行业解决方案等增值服务的需求将持续增长,硬件与软件服务的配套比例将从1:0.5提升至1:1以上,软件服务的市场空间最终将超过硬件,成为昇腾产业链中最具长期成长价值的环节。

3.3 行业AI落地进入深水区,全栈服务商迎来黄金发展期

2026年,国内AI产业已从大模型技术竞赛进入行业落地的深水区,金融、运营商、政务、能源、制造等传统行业的AI改造需求全面爆发,2025年国内行业AI解决方案市场规模已超5000亿元,年复合增长率超30%。

行业客户的核心需求已从单一的算力采购,升级为「能解决实际业务问题的一体化解决方案」,这就要求服务商不仅要懂AI技术,还要具备全栈技术能力与深厚的行业know-how。软通动力凭借20年的行业服务经验、华为全栈生态的技术能力,正好匹配行业客户的核心需求,成为行业AI落地的核心受益者。

四、财务分析

历史财务复盘:营收稳步增长,盈利结构持续优化

上市以来,公司营收规模持续扩大,盈利能力稳步提升,财务结构健康:

营收规模:2022年营收191.0亿元,2023年营收222.1亿元(同比+16.3%),2024年营收313.2亿元(同比+41.0%),2025年前三季度实现营收253.83亿元,同比增长14.30%,在宏观经济承压的背景下保持稳健增长。

盈利能力:2022年归母净利润9.5亿元,2023年归母净利润12.0亿元(同比+26.3%),2024年归母净利润15.2亿元(同比+26.7%)。2025年上半年受AI业务研发投入加大、市场拓展费用增加影响出现阶段性亏损,第三季度已实现盈利,归母净利润环比增长338.35%,盈利能力快速修复。

营收结构优化:高毛利的华为生态相关业务、AI业务占比持续提升,带动公司整体毛利率稳步上行。2024年整体毛利率22.3%,2025年前三季度提升至23.1%,其中AI相关业务毛利率达35%-40%,远高于传统IT服务20%-25%的毛利率水平,随着AI业务占比持续提升,公司整体盈利水平将迎来显著改善。

公司作为华为昇腾软件生态的绝对龙头,业绩增长确定性显著高于同业,当前估值处于严重低估状态,随着AI业务的规模化落地与业绩持续兑现,估值有望修复至行业平均水平,具备极大的上涨空间。

总结:软通动力是国内IT服务行业的绝对龙头,更是华为全栈生态中稀缺的「双钻石、全栈式」核心伙伴,是华为昇腾AI软件生态的绝对龙头。公司传统业务基本盘稳固,现金流充足,为AI业务扩张提供坚实支撑;AI业务受益于国产算力国产化浪潮与大模型迁移需求的集中释放,已进入业绩高速增长期,营收结构持续优化,盈利能力不断提升。

公司凭借全栈技术能力、华为生态的深度绑定、全行业头部客户资源与规模化交付能力,构筑了极宽的护城河,是昇腾产业链中少数能同时受益于硬件放量、软件生态爆发、行业AI落地的标的,长期成长空间广阔。

本文作者可以追加内容哦 !