引言

继在3月8日推出关于璞泰来的深度报道之后,赶碳号今天推出2025新能源企业年报解读系列的第二篇文章——宁德时代。

作为璞泰来的第一大客户,作为曾毓群的两位前同事,璞泰来的董事长和总经理只想闷声发大财,但宁德时代无法低调,也无须低调——业绩实在靓丽!所以,在2025年报致股东的信最后一段,董事长曾毓群不无豪情地写道,宁德时代将与众股东携手迈向更加光明的未来——一个更好的“您的时代”。

“您的时代”这个提法,似乎被赶碳号抢了个先,在去年5月写过一篇文章,题目就叫《宁德时代,您的时代》。当时我们还提出过一些疑问:按照常识,宁德时代很多子分公司名称其实都很难完成工商注册。

举个例子,子公司“四川时代新能源科技有限公司”这个公司名称,“四川”是地名,“新能源”、“科技”、"时代"都是通用词汇,“有限公司”是公司性质。如以“时代”二字注册,稍有点经验的人都知道,虽然可以申请工商注册核名,但几乎不可能通过。不管如何,在宁德时代当时338家子分公司中,以地名+时代为组合的企业有很多,不完全罗列如下:宜春时代、厦门时代、江苏时代、青海时代、香港时代、福鼎时代、上海时代。

这些都是无关紧要的小事。总之,“您的时代”,真的很厉害!

有投资经理说,搞懂了宁德时代,基本上就搞懂了整个锂电池产业链。今年,赶碳号准备重点学习、研究储能行业,宁德时代当然是一部教科书。

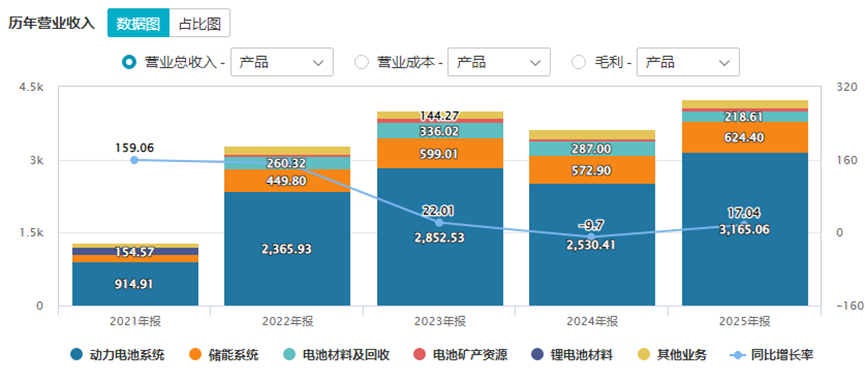

喜报要趁早,只有那些业绩暴雷的才会拖到4月底扎堆发布——信披规定最后的一两天。所以,刚刚进入3月上旬,宁德时代就在昨晚发布了2025年年报,业绩依然炸裂:报告期内实现总营业收入4,237.02亿元,同比增长17.04%;利润总额达到895.27亿元,同比增长41.7%;实现归母净利润722.01亿元,同比增长42.28%。

增收更增利,这充分说明在2025财年,宁德时代的经营质量更好了,盈利能力更强了。

面对复杂的大环境,宁德时代非常有信心,宁德时代在年报业绩交流会上表示,“相比受多重因素影响且波动较大的单位毛利,单位净利更能客观反映公司的综合经营质量”。这似乎是说,公司的毛利或有变化,单位净利仍非常稳健,甚至可能提升。这是其他锂电同行难以企及的。

01谁是在意的人?

人无完人,公司也一样,都有路径依赖,有时甚至越优秀,路径依赖可能越强。宁德时代在动力电池领域足够优秀,以致于对于储能的爆发式增长出现了战略误判——这是赶碳号的观点。

在2025年宁德时代的储能板块明显不及动力电池板块。用数据说话:

(1)动力电池:报告期内,宁德时代实现动力电池销量541GWh,同比增长41.85%,全球市占率突破历史新高。根据SNE Research统计,2025年公司全球动力电池使用量市占率提升1.2个百分点至39.2%。另外,2025年全球动力电池使用量为 1,187GWh,同比增长了31.7%。宁德时代的动力电池增速略快于行业。

(2)储能电池:报告期内,宁德时代公司实现储能电池销量121GWh,同比增长29.13%。2025年,宁德时代储能电池的市占率是22%。同样根据SNE Research统计,2025年全球储能电池出货量550GWh,同比增长了79%。宁德时代的储能电池增速远不及行业增速。

实际上,垂直比较也能看出宁德时代在储能上的短板:2025年,全球储能电池与动力电池的出货量比值为46.34%,宁德时代的储能电池与动力电池出货量比值为22.37%。

综合以上可以看出,宁德时代在动力电池和储能电池领域虽然都是全球市占率第一,但储能板块的增速、市场份额均远不及其在动力电池业务。

然而,作为“短板”的宁德时代储能板块,毛利率为26.71%,高于动力电池 23.84%的毛利率。储能行业不仅增速快,而且更赚钱。所以,宁德时代正全面发力,有时甚至不得不刺刀见红,其中有三件事值得我们关注:

第一,狙击行业老二海辰储能。

在动力电池领域,比亚迪有多能打大家是知道的,汽车出货量全球第六、中国第一。两巨头对战多年,市场格局基本已定。

但储能领域的老二,是成立于2019年的海辰储能,至少和比亚迪不是一个量级,但已经对宁德时代的第二曲线构成重大挑战。海辰储能2025年上半年储能电池出货量为30.0GWh,同比增长252.9%。SNE Research预计,海辰储能在2025年出货量有望达到69GWh。这个目标如果实现了,海辰的出货量就相当于宁德时代储能电池出货量的57%!

总之,宁德时代只是在储能这事上打了一个瞌睡,海辰储能居然就疯长起来了!赶碳号认为,宁德时代大概率对于储能市场的增速存在战略误判,才会允许前员工吴祖钰带队辞职创业,以致最终“养虎为患”。

因此,当海辰储能向港交所递交招股书时,不出意料地遭到宁德时代的全面狙击——远比当年狙击中创新航赴港上市还要狠,这次直接“抓人了”。

宁德时代的关键动作有两个:其一,2025年7月:海辰总裁办主任/工程部负责人冯登科因涉嫌侵犯商业秘密,被宁德警方刑事强制措施;其二,宁德时代对海辰提起7起专利侵权诉讼,覆盖电芯设计、制造工艺等核心技术。受上述因素等影响,海辰港股IPO并不顺利,仍在推进中。

此外,海辰储能的创始人吴祖钰2011–2019年任职宁德时代,离职签有竞业协议,曾因违反竞业条款还向宁德时代赔偿100万。曾经有海辰员工说,海辰储能的团队中至少有上百人有在宁德时代工作的经历。宁德时代不会甘心培育出一个竞争对手。

市场传闻,吴祖钰当年创业时曾与老东家约定,只做储能电池不做动力电池。但是,宁德时代是真没想到这个储能电池竟然能发展这么快呀。

亦有业内人士认为,让宁德时代真正不爽的不是海辰抢市场,而是低价抢市场——这就。明明能多赚钱,但海辰为了冲规模偏偏牺牲掉一部分利润,关键是产品质量还不错。

如果真的存在恶意价格战的行为,客观说赶碳号是支持宁德时代这样的“反内卷”的;当然,如果海辰不存在低于成本价销售的行为,宁德时代携行业龙头之威打压竞争对手,就有点胜之不武了。总之,可以借鉴光伏行业遵循的“反内卷”原则:市场化、法治化。

第二,宁德时代或认为储能行业还不成熟。

现在,宁德时代提供电芯、电池柜、储能集装箱以及系统集成等储能解决方案。公司的储能电池广泛应用于表前储能和表后储能领域,包括公用事业储能、工商业储能及数据中心储能等。

总之,宁德时代在做储能集成上,是有成效的。宁德时代也在着力构建自己的储能生态。去年,公司深度整合全球供应链资源,提升储能系统整站优化与工程设计能力,系统集成业务全球共计交付超70个项目。

但是,宁德时代储能的增速仍没有达到行业平均增度。在2025业绩交流会上,宁德时代高管意味深长地说:“在储能领域,还没有看到最优、最完整的解决方案。”

这似乎是说,追求极致品质的宁德时代还没有在储能上真正发力。也可能是,宁德时代认为储能还没有真正成熟到与化石能源同价。那么,宁德时代未来将会推出什么样的王炸产品,影响和改变整个行业,我们拭目以待。

第三,或将收购华为数字能源。

去年底,市场中首次传出宁德时代拟整体收购华为数字能源,标的估值约4000亿元,据说宁德时代报价仅1500–2000 亿元。后来,市场又传闻两家企业谈判破裂。

很多人认为,宁德时代收购华为数字能源,对于双方来说都是“绝配”。这一方面可以让华为专注半导体领域,对于宁德时代来说,则可以补齐公司在PCS方面的短板。

在年报业绩交流会上,有投资者问到了这个问题,宁德时代的高管并没有直接否认,只是说:“这个谣言传了很久了,很多人都知道。我们是上市公司,该披露一定会披露的。一切等官宣吧。”

如果是假的,或者之前谈过现在不谈了,那完全可以直接否认,没必要让市场猜测。宁德时代高管这样的回答,无异于默认了这事件。只不过,还没签约,还没到可以信息披露的时机。

02宁德时代“不关心”的两件事

宁德时代的大环境和同行真的不一样吗?

宁德时代业绩挺好的,未来也挺好的,这是宁德时代2025年年报透露给我们的信息。

但是,对于投资人来说,他们更希望可以通过宁德时代的财报,感觉到锂电行业的趋势和未来。

赶碳号在开头就提到了,宁德时代表述的非常简单、模糊。我们大致可以得到哪些宁德时代的论断呢?

(1)对固态电池态度谨慎。

2025年被称为固态电池元年。宁德时代认为,自己固态领域处于领先地位,但是:“固态电池仍有部分工程问题尚待解决,产业化和商业化落地还需要一些时间。”

宁德时代态度偏谨慎,更理性,认为: “产品只有在综合性能与安全性均全面领先且真正具备成熟商业化条件时才会推向市场。”

相较之下,同行们走在了宁德前面,相关固态电池在2025年就已上车。

在年报业绩交流会上,也有投资人问及固态电池中试线进展情况,宁德时代对此关键信息,亦没有进一步的说明。希望宁德时代在憋大招吧。

(2)完全忽视了碳酸锂等原材料涨价?

从2025年6月份开始,碳酸锂价格开始上涨。作为锂电最核心的原材料,碳酸锂的价格将直接影响锂电企业的利润。

但是,在宁德时代2025年年报,对碳酸锂的提及竟然是0。而同一天发布年报的电解液企业——天赐材料,一篇年报中22次提及碳酸锂。

因此,赶碳号总是感觉宁德时代年报披露太简陋。

但是,对于宁德时代来说,可能碳酸锂的价格上涨下跌,对其都没有什么影响——根本就不是什么风险因素,也不值得一提。其年报仅是泛泛提及:“公司已采取自制开采、投资合作、签署长协订单等措施保障供应链安全及稳定。公司持续重视回收技术的发展与应用,实现资源的可持续利用。”

在年报业绩交流会上,有投资机构提到了碳酸锂价格上涨以及客户返利情况。宁德时代回复称:“自上一轮碳酸锂价格周期以来,公司与下游客户建立 并完善了价格传导机制,目前运行良好。本轮碳酸锂涨价幅度明显弱于上轮涨价周期,叠加公司在技术创新、产品 迭代及降本增效上成效显著,公司自身对成本波动的消化能力增强。目前客户端商务合作平稳。若无极端行情,现有返利政策及商务条款将保持稳定。”

同时,“公司正加速推进钠新电池的商业化落地,已实现部分装车应用且综合性能处于行业领先水平。若未来碳酸锂价格进一步上涨,钠新电池的应用场景及市场渗透率有望进一步扩大。”

好吧,只能说宁德时代所处的经营环境、风险因子真的和其他同行不一样。别人操心的可能是怎么活下去,活得更好。

赶碳号猜测,宁德时代真正会考虑的问题是,如何平衡企业的规模与利润。市占率不是越高越好,边际效应也会递减。作为在一个行业拥有压倒性优势的头部企业,就像是一只雄狮,每天考虑的往往不是生存、生计问题,而是在这片大草原上,今天究竟应该吃掉几只兔子,应该放掉几只——这样既不会搞得以后没有兔子可吃,又不致于让兔子今后泛滥成灾。

后 记

根据行业现有的业绩预告情况,赶碳号粗略统计,宁德时代一家公司在2025年的净利润应,有可能是其他所有主流电池厂利润总和的1.5倍!

那么,究竟应该留下几只兔子呢?宁德时代用行动给出了答案。

我们看到在2025年以及2026年初,宁德时代疯狂囤“锂”。容百科技宣布与宁德时代的合同金额高达1200亿(因为信披内容浮夸、不准确,该公司已被证监会立案);富临精工公告称,宁德时代计划3年拟向其采购300万吨磷酸铁锂;万润新能公告:2025年5月至2030年预计对宁德时代的总供货量约132.31万吨 ……

大家都在抱宁德时代的大腿。宁德时代又在抱谁的大腿呢?在2025年年报里,在宁德时代的眼中,只有与特斯拉的电池订单才称得上是重大合同,可能其他合作协议都未达到信息披露的要求吧。因此,我们也不知道,容百科技们与宁德时代签署的千亿协议,是否真得有约束力。

宁德时代真的需要这么多的碳酸锂吗?

(1)EVTank 在《中国锂离子电池行业发展白皮书(2026 年)》中预计,全球锂离子电池出货量在2026年和2030年将分别达到3016.3GWh和6012.3GWh。

(2)2025年全球锂离子电池总体出货量:2280.5GWh,中国出货量为1888.6GWh,同比增长55.5%,占全球82.8%。

(3)宁德时代2025年的出货量(销售量)是661GWh,生产量是748GWh;锂电池产能772GWh,期末在建产能321GWh。宁德时代很快将成为TWh的产能的锂电企业。

锂电行业刚复苏,以宁德时代为首的锂电企业就开始了大规模的扩产了。这和过去的光伏行业何其相似。

2026年1月7日:四部委联合动力和储能电池行业座谈会,包括宁德时代、比亚迪在内的16 家头部电池/储能企业参会,核心议题就是整治低价竞争、产能过剩、无序扩张;强化价格执法、质量监管、知识产权保护;健全产能监测与预警。

赶碳号一直认可宁德时代的价格机制,不低价销售,不搞价格战,但是赶碳号也不希望因为扩产锂电,成为第二个光伏——内卷外化、亏钱挨骂产。众所周知,国内大储做得越多亏得越多,这已经是一个严峻的现实。$宁德时代(SZ300750)$

END

本文作者可以追加内容哦 !