3月25日政策吹风!供给端再迎催化,这一战略金属价格如何展望?

浙商证券融资融券

以下内容由博览财经提供,不代表浙商证券认同或赞成其观点、不构成任何投资建议;据此操作,盈亏自负;市场有风险,投资需谨慎。

3月11日价值研选,浙商证券融资融券,4分钟

稀土板块迎催化:

五矿商会将于3月25日举办稀土和稀有金属出口政策及形势说明会,就相关产品的出口政策和形势进行解读。

与此同时,机构看好稀土板块的战略价值,逻辑在于:(1)供给端垄断格局稳固,政策收紧强化刚性约束;(2)新能源与新兴领域双轮驱动,成长空间可观;(3)供需错配加剧紧平衡,价格中枢长期上移。

。

1、稀土矿产龙头:供给垄断+政策收紧,价格中枢上移;

2、高性能钕铁硼:新能源汽车、风电等需求高增;

3、稀土回收:政策鼓励+资源稀缺,补充原生供给。

01

供给端垄断格局稳固,政策收紧强化刚性约束

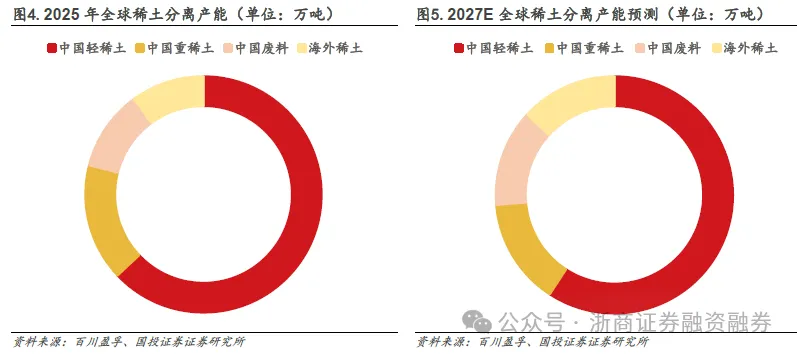

全球稀土供给呈现“中国主导+海外补充有限”的格局,中国在冶炼分离环节占据绝对垄断地位,2025年分离产能占全球近90%,且技术水平全球领先,掌控稀土氧化物产出核心。轻稀土海外仅莱纳斯等少数企业贡献增量,2025年氧化镨钕预计产量仅8000吨,远低于中国单一厂商规模;重稀土因资源稀缺、冶炼难度高,海外产业化尚远。

国内层面,行业已形成“北方稀土+中国稀土”双寡头格局,2024年两大集团掌控100%开采配额,叠加2025年《稀土开采和稀土冶炼分离总量调控管理暂行办法》落地,将海外进口精矿冶炼额度纳入管控,实现全产业链约束,供给弹性持续收缩。

02

新能源与新兴领域双轮驱动,成长空间可观

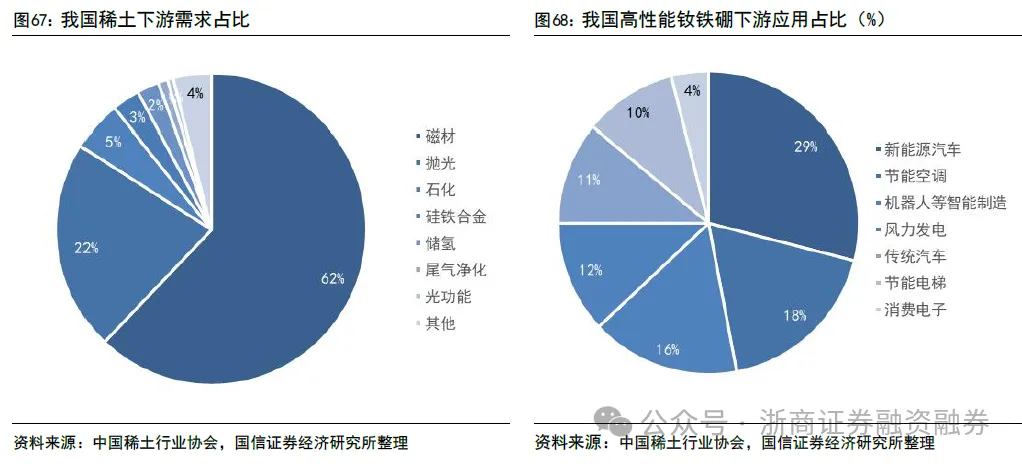

稀土需求增长逻辑清晰,核心来自新能源与高端制造领域的持续扩张。

新能源汽车作为第一拉动力,全球销量2020-2025年复合增速达48.05%,叠加乘用车转向系统向EPS升级,带动高性能钕铁硼需求快速增长;风电领域受益于陆上与海上装机量提升及机型大型化,2030年全球新增装机预计接近200GW,持续拉动稀土永磁材料需求。

新兴领域中,人形机器人出货量预计2026-2030年增幅达30倍,单机永磁用量显著高于传统终端;工业机器人、节能电梯需求稳步扩容,消费电子实现低个位数复苏,多场景需求共振推动2026年全球氧化镨钕需求同比增速达8.39%。

03

供需错配加剧紧平衡,价格中枢长期上移

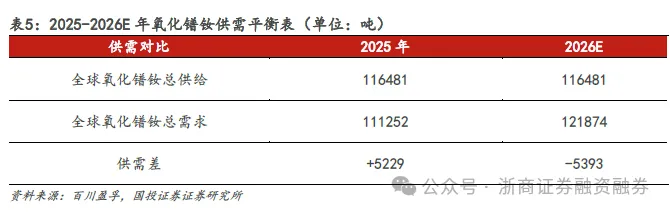

2025年全球氧化镨钕已进入紧平衡状态,总供给11.65万吨、总需求11.13万吨,供需差仅+5229吨,余量不足总需求的5%。供给端受国内配额管控、海外矿源释放缓慢、缅甸矿进口波动等多重约束,增长刚性凸显;需求端则依托新能源汽车、风电等领域高景气度持续扩张,预计2026年全球氧化镨钕供需缺口将扩大至-5393吨。

此轮价格上涨由政策刚性约束与需求高增的结构性错配驱动,区别于过往周期,具备可持续性,价格有望在高位平台维持,行业盈利弹性显著向上游集中,支撑板块长期景气。

2026年以来稀土价格中枢不断上抬,行业供改持续推进;结合往后出口更加宽松的预期,对后续需求更加高看一眼;外部抢出口叠加供改持续推进,稀土供需共振可期。

中国稀土、北方稀土、盛和资源、金力永磁、宁波韵升、正海磁材、中科三环、包钢股份、华宏科技、银河磁体等。

本文作者可以追加内容哦 !