业绩预增,并非全貌!

2026年1月底,国内光缆行业的企业永鼎股份,晒出了2025年业绩预告。

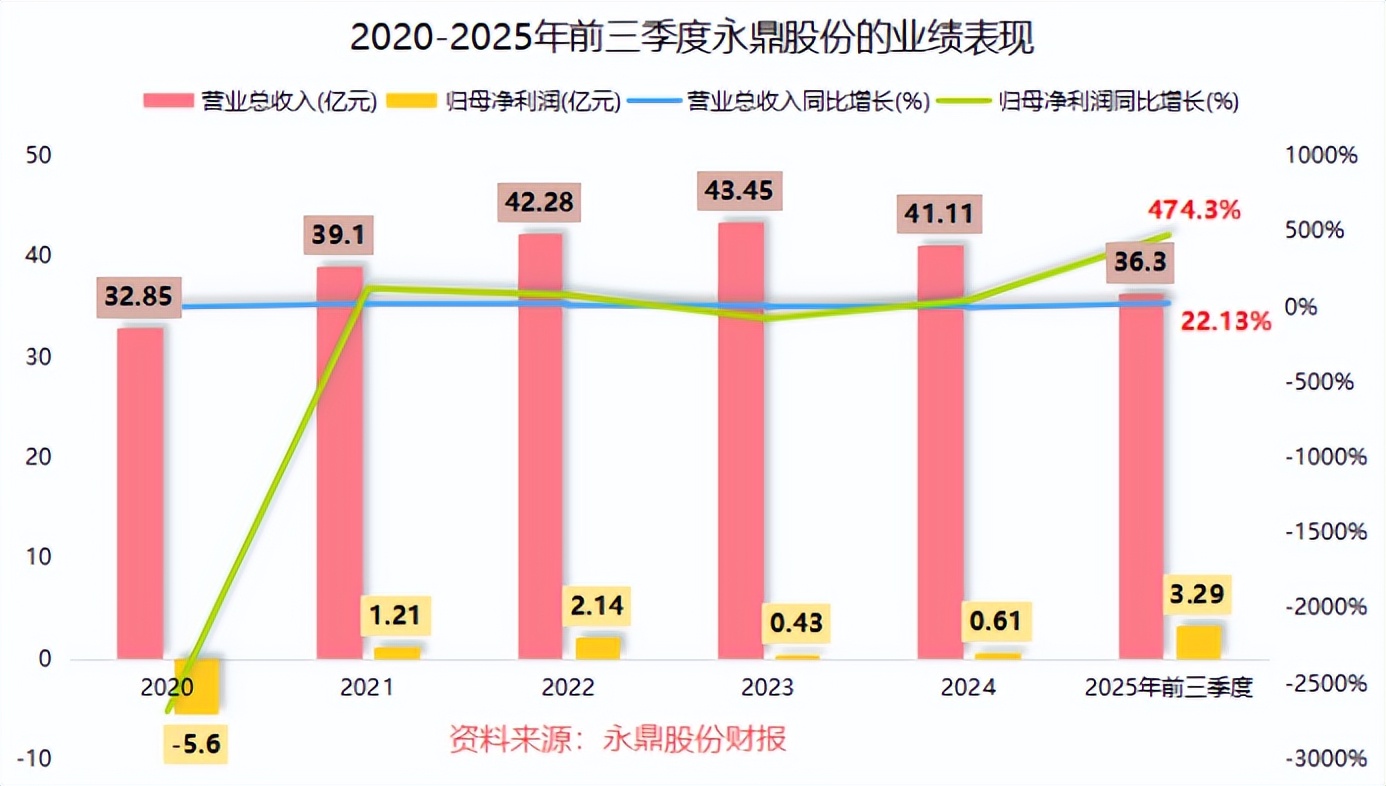

据披露,公司全年预计实现归母净利润2-3亿元,同比增幅达到225.66%-388.4%区间;扣非净利润预计最高实现2.9亿元,同比猛增537.36%!

乍一看这个数据相当光鲜,仔细琢磨却有点蹊跷。

因为明摆着的是,公司业绩预告中,2025年全年的净利润,竟然比前三季度的3.29亿元要少!

很显然,2025年第四季度的永鼎股份,是亏损的。

这是怎么一回事?

强心剂的药效只有一剂

要解开这个答案,就得回到永鼎股份拿到的一笔“意外之财”。

永鼎股份手里有一家1999年成立的多元化投资平台,叫东昌投资。永鼎股份直接持有东昌投资50%的股份,另外的50%在上海东昌手里。

至今,东昌投资这家联营企业已经跟永鼎股份相伴26年,永鼎股份每年会从东昌投资处获得分红。

期间,东昌投资就像个利润调节器,在永鼎股份主业经营好的时候锦上添花,艰难的时候雪中送炭。

就在2025年上半年,东昌投资的存在发挥了极致的作用。

当时,东昌投资的子公司上海浦程房地产,将手里上海东郊房地产82.34%的股权,以5.11亿元的价格一次性全部转让出去了,并且赶在6月底之前完成了工商变更。

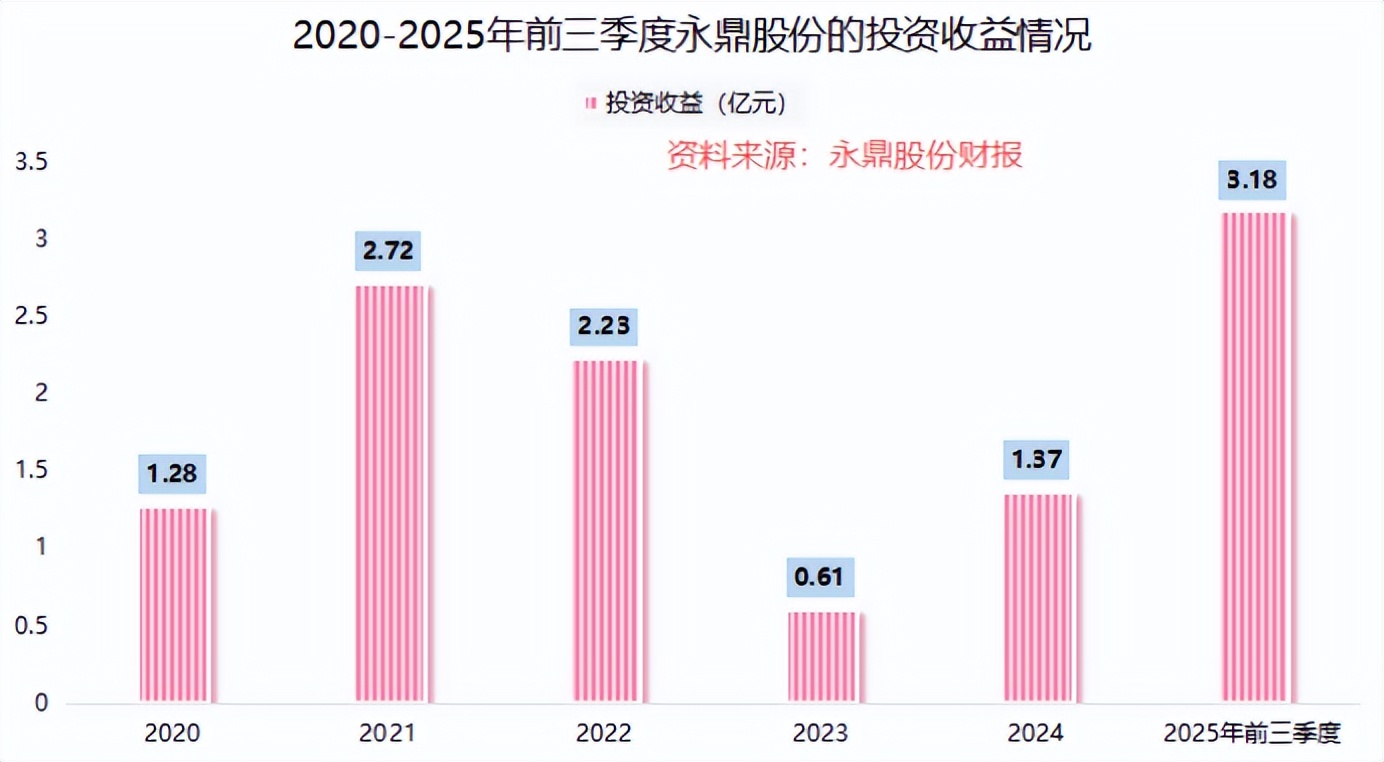

永鼎股份作为持股50%的股东,按比例分到了2.55亿元。再算上东昌投资的经营利润,2025年上半年,永鼎股份光从东昌投资的身上,就确认了3.08亿元的投资收益。

到了2025年前三季度,永鼎股份合计对联营企业确认了3.17亿元的投资收益,同比猛增了1176%,支撑其投资收益总额达到3.18亿元。

也正是这笔钱,让永鼎股份2025年前三季度的净利润狂飙到3.29亿元,同比蹿升了474.3%。

更关键的是,这笔通过联营企业流进来的钱,被认定为经常性的投资收益,所以既算进了净利润,也算进了永鼎股份的扣非净利润。

2025年前三季度,永鼎股份的扣非净利润达到3.22亿元,同比增幅达到613.65%!

问题是,强心针的药效,只有一剂。

这笔投资收益在2025年上半年就一次性注入完毕,之后永鼎股份的净利润,就只能靠自身的主营业务扛。

外援退潮后的主业成色

潮水退了,才知道谁在裸泳。如今轮到主营业务独自上场,只能说其业务的盈利能力,并不算轻松。

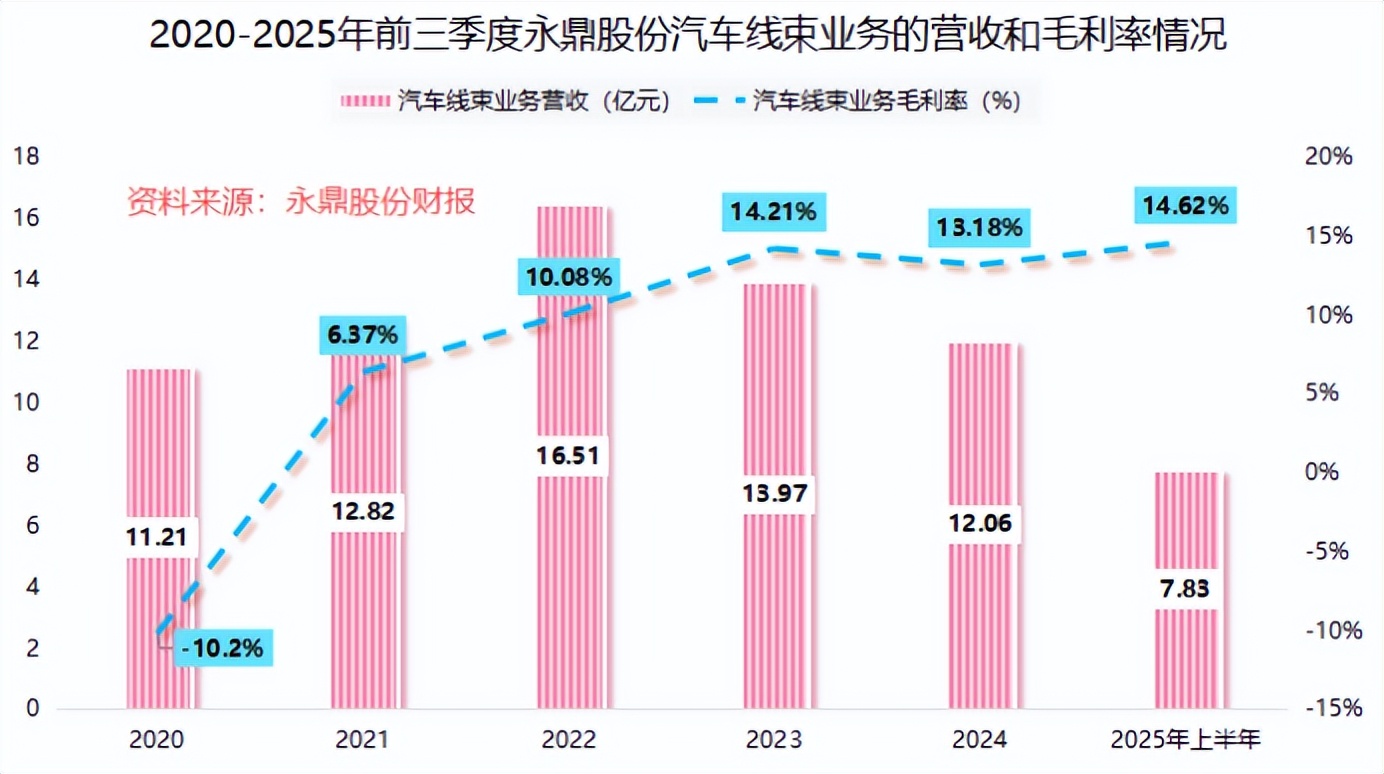

细看下来,永鼎股份的前两大主营业务,分别是汽车线束、电力工程业务。2025年上半年,这两块业务加起来占总营收的六成之多。

汽车线束这块生意,说白了就是给传统主机厂和新能源汽车客户,配套从车身总成到门控系统的整车线束。

因为前两年新能源汽车市场加速渗透,公司这块业务从2023年开始经历营收下滑。到2025年上半年,虽说公司加速了新能源汽车品牌的拓展,使得营收恢复了增长,但也不是没有代价。

据悉,由于新接的项目还处在爬坡期,永鼎股份汽车线束业务的成本被拉高,2025年上半年这块业务的毛利率达到14.62%,比2024年上半年的18.15%减少了3.53个百分点。

相比之下,电力工程面临的挑战更为复杂。

公司的电力工程业务是个纯海外业务,主要集中在孟加拉、埃塞俄比亚等国家,从事输变电工程和电站建设。

无法忽视的是,海外工程总承包的项目本身周期长、合同结构复杂,再加上项目需求不稳定,永鼎股份电力工程业务的盈利能力难免有所起伏。

到了2025年前三季度,永鼎股份的整体毛利率达到13.86%,比2024年同期减少了4.1个百分点。

问题就出在两方面,一是孟加拉的电网项目发生了合同变更,利润空间受到挤压;二是负责海外工程业务的子公司永鼎泰富,其项目的毛利率也不及去年同期。

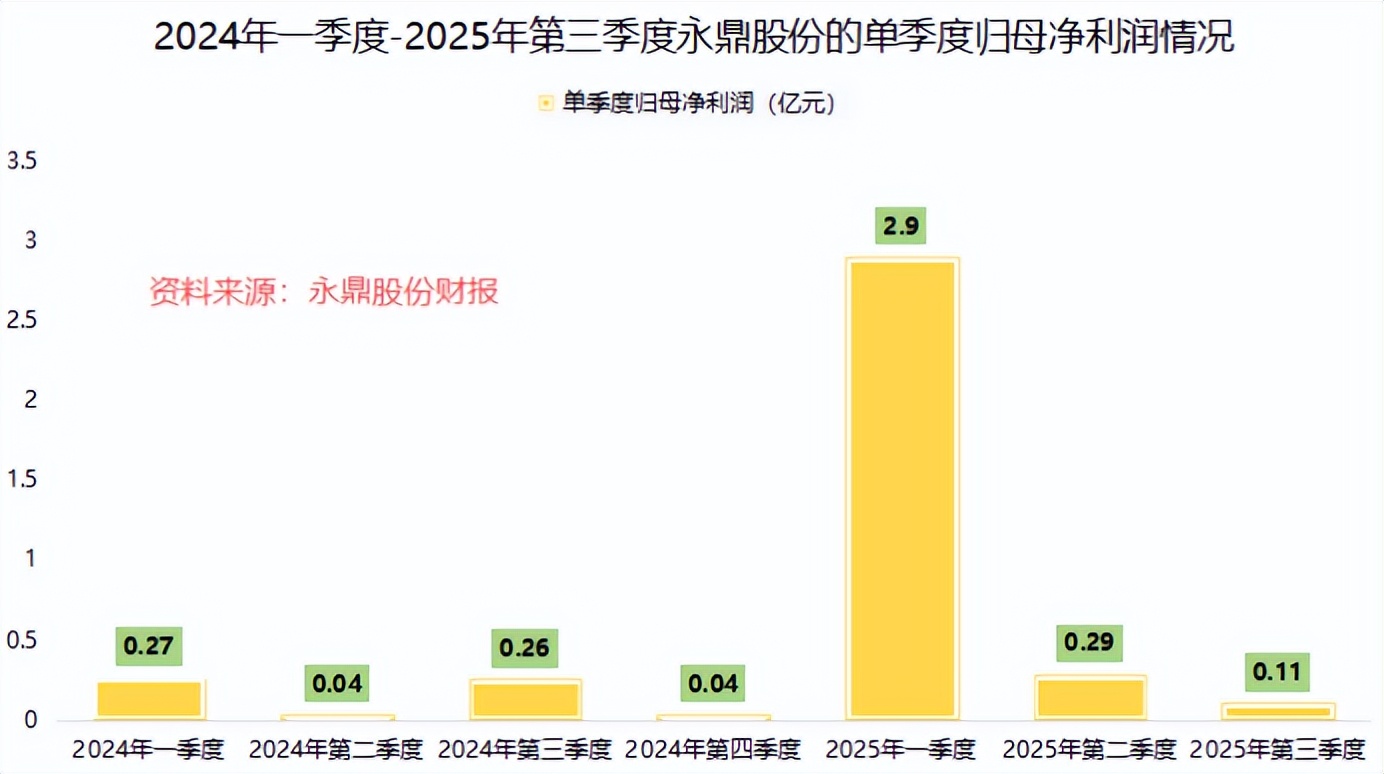

结果就是,在投资收益的药效消失之后,就在2025年第三季度,公司的净利率已经降至1.06%,单季的净利润同比下滑近六成到1057万元,环比也下滑了63.23%。

到了2025年第四季度,永鼎股份的主营业务很可能延续了第三季度的态势,甚至有所亏损,吃掉了一部分之前确认的收益,才让全年数据被前三季度反超。

整个过程理下来,脉络其实很简单。

2025年上半年,永鼎股份靠一笔大额的投资收益撑起利润增长,下半年失去外援以后,主业承压的局面浮出水面。

一次性收益和主业的经营波动在时间上错配,就造成了这份全年不如前三季度的业绩预告。

高地之战、双线突围

对此,永鼎股份并非束手无策。

现如今,公司正在兵分两路,向高温超导和光通信两大高地发起冲锋。

在高温超导领域,永鼎股份通过控股东部超导,悄然卡位了可控核聚变材料领域。

要知道,作为国内少数掌握二代高温超导带材产业化能力的企业之一,东部超导不仅拥有全套国产化装备,更在2025年底之前,实现了6000km/年-4mm的产能。

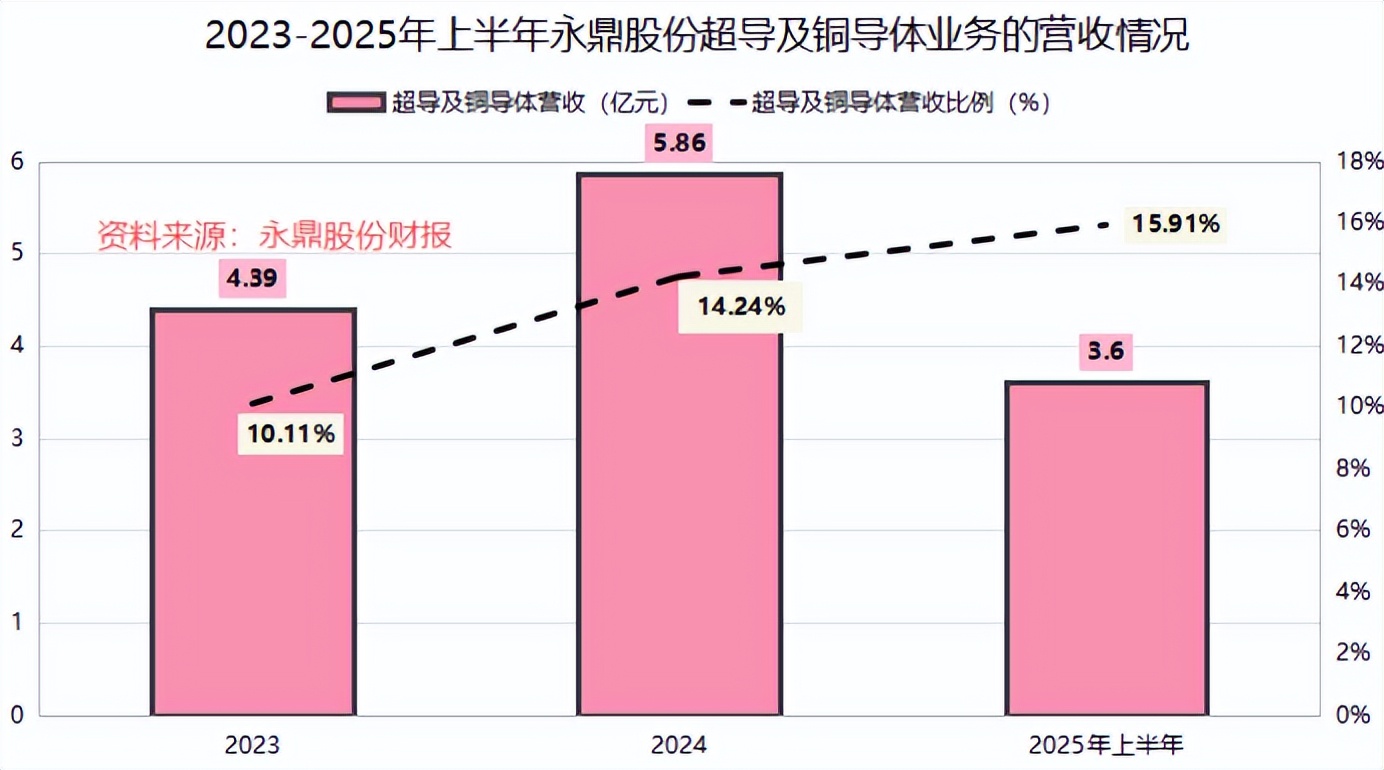

2025年上半年,超导及铜导体业务为永鼎股份贡献营收3.6亿元,营收比例达到15.91%,同比猛增51.26%,成为公司增速最快的业务。

在光通信领域,永鼎股份当年起家就是靠的光纤光缆,近几年开始一路向上游追溯,将触角延伸至光芯片、光器件、光模块等核心环节。

截至目前,永鼎股份已经打通了从光芯片到光模块的全产业链,实现了10G到800G光模块的全系列覆盖。

2025年上半年,这块业务为永鼎股份贡献了4.28亿元的收入,占总营收的18.93%。

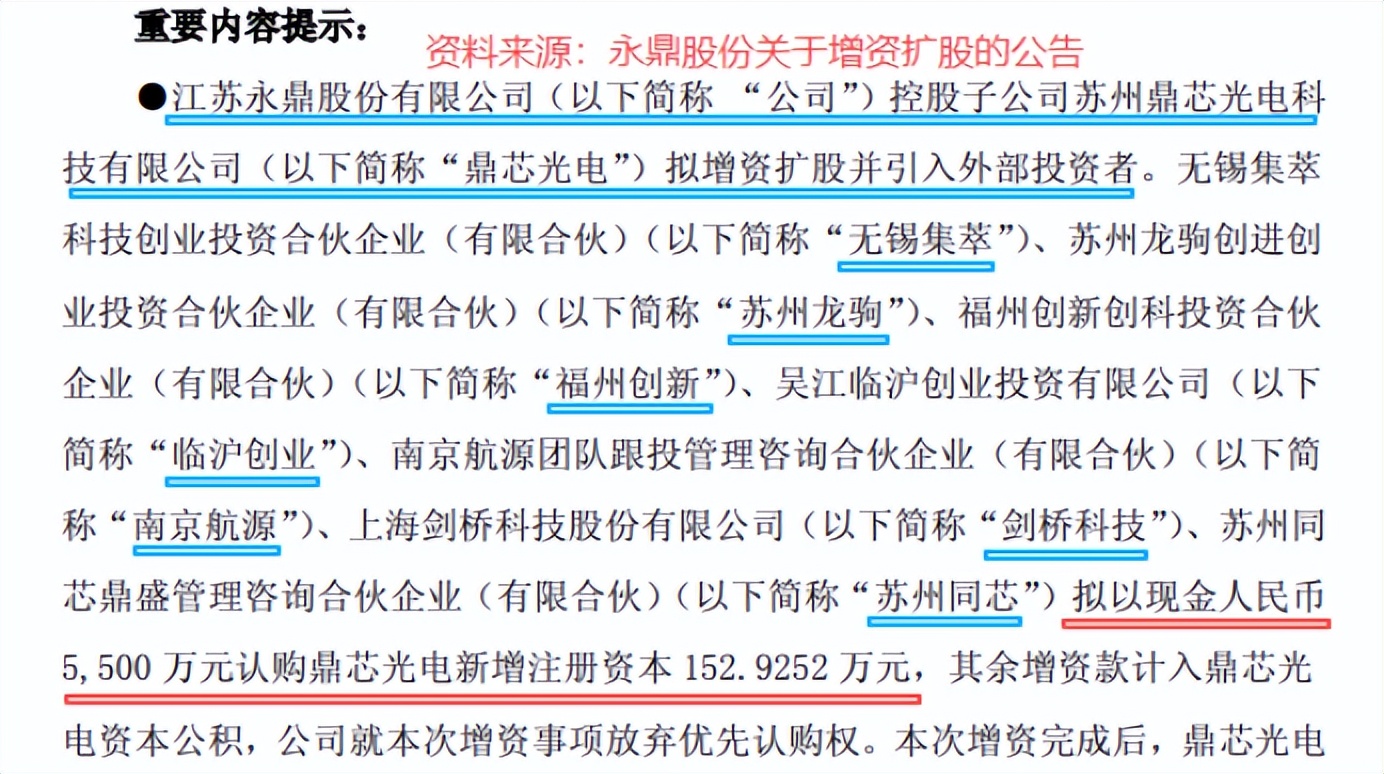

这还没完,就在2025年12月,永鼎股份发布公告,称子公司鼎新光电拟通过增资扩股的方式,引入剑桥科技、苏州龙驹等外部投资者,增资合计5500万元,为这场突围再添弹药。

AI算力基础设施的东风已至,往后看,永鼎股份也有望以光芯片为支点,撬动一场四两拨千斤的跃迁。

写在最后

2025年对永鼎股份来说,像是一场压力测试。一次主业承压,让其在第四季度回归冷静,也是这次冷静,使得永鼎股份的转型方向更加清晰。

如今,永鼎股份在光通信领域向上突围、高温超导领域卡位未来。即便未来的路依旧不易,但只要方向坚定,跋涉本身就是意义!

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

本文作者可以追加内容哦 !