文/骑牛研究社 调查组【客观不失理性 冷静不离事实】

近日,$东风集团股份(HK|00489)$ 宣布港股退市,3月19日,岚图汽车作为集团旗下新能源品牌将以“介绍方式”登陆港交所。

此举被视为东风集团在新能源转型困局中的一次关键突围——将尚具市场热度的岚图资产剥离母体,独立融资、独立估值,试图在传统车企普遍估值低迷的背景下,撬动资本新空间。

然而,骑牛研究社通过交叉比对岚图公开财报、招股书披露数据、行业研报及第三方销量监测平台信息发现,这场被寄予厚望的“轻装上市”,其背后并非全然光鲜。

铺天盖地新闻稿里关键词是:“首年盈利”、“增速第三”、“高端品牌”,但这可能会发现一个更复杂、甚至有些“分裂”的故事。

一边是火箭般的增速:收入三年翻近三倍,2025年销量突破15万辆,毛利率稳定在21%附近。

另一边是依然沉重的底色:经营现金流持续为负,政府补助对利润影响显著,一款车型扛起半壁江山。

一、净利润“含金量”,补贴到底贡献了多少?

岚图汽车是武汉首个高端智慧新能源汽车品牌,现已构建起覆盖SUV、MPV、轿车品类的完善产品矩阵。

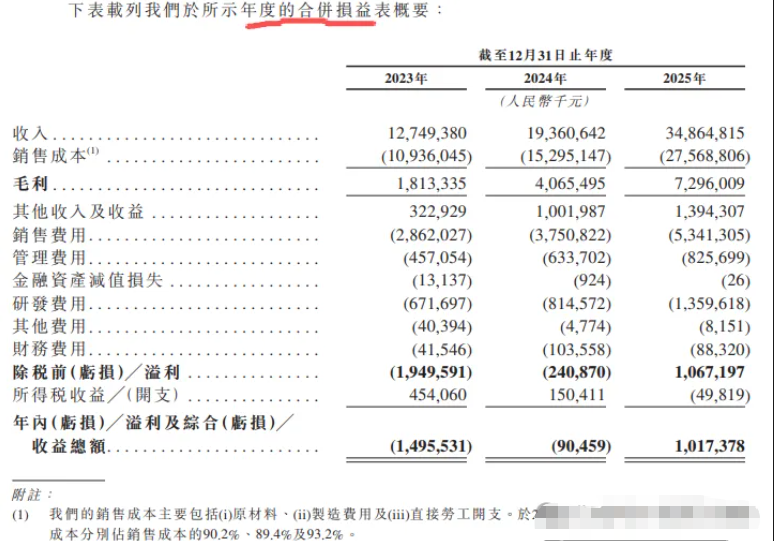

公司在2025 年首次实现归母净利润扭亏为盈,达 10.2 亿元,被广泛宣传为“迈向可持续盈利的重要里程碑”。

如果你深入拆解其利润结构,真相远非如此乐观。根据招股书,损益表“其他收入及收益”一项高达13.94亿元。这其中,与收入相关的政府补助为10.13亿元。

这意味着,若剔除该项非经常性损益,其主营业务仍处于亏损状态。

剔除“输血”,机体自身的造血能力究竟如何?

招股书也列出了“经调整净溢利”(非国际财务报告准则计量),即在上述利润基础上,加回了股权激励等费用,2025年为11.11亿元。无论用哪个数字,政府补助都是利润构成中一个绝对重要的部分。

这并不意味着盈利不真实,但它定义了盈利的质量和可持续性。

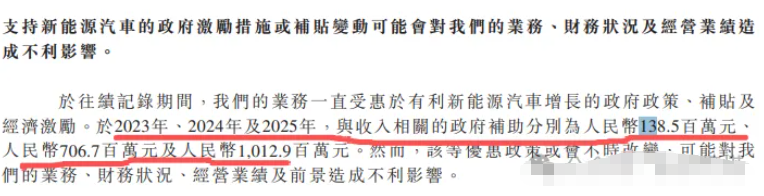

值得注意的是,政府补贴具有高度不确定性。随着新能源补贴政策逐步退坡,以及监管对“骗补”“套补”行为的严查,未来补贴规模或将收紧。

而大宗商品原材料的价格抬升,势必对下游车企利润带来考验。

这些都对岚图早日实现自主造血,带来很大压力和考验。

二、产品结构失衡:梦想家到底有多能打?

此外,不得不说说岚图汽车略带“跛脚”的销售结构。

当前,岚图的五款车型——FREE、梦想家、泰山、追光和知音系列,布局轿车、SUV和SPV等产品线,还是比较齐全的,但当前主要MPV车型“梦想家”一款车,扛起了销量大旗。

招股书数据显示:2025年,岚图梦想家(MPV)销售76,045辆,占总销量150,169辆的50.7%。另一款主力车型岚图FREE(SUV)销售44,249辆,占比29.5%。两款车合计占比约80%。

把一半以上的筹码压在一款车型上,是聚焦爆款的魄力,也是对抗黑天鹅的软肋。

首先,行业环境并不友善。根据乘联会公开数据,MPV市场占到中国乘用车零售总销量的4.5%,目前已连续两年下滑。2025年国内MPV市场零售105.8万辆,同比下滑2.3%,但新能源MPV销量同比增长36%,成为主要动力,大六座SUV兴起对SPV产生了一定的分流。

其次,岚图竞争优势不突出了。从理想家销售数据看,根据《经济导报》的报道,2026年1月岚图梦想家销量仅3574 辆,同比下滑超 40%,市场排名从新能源 MPV 领域第二跌至第三,被小鹏 X9、高山 8 反超。

最后,友商们更卷了。MPV赛道因高定价、高毛利成为车企布局热点。2026年,智界V9、零跑D99等新势力强势进入MPV市场,定位高端,将进一步加剧竞争。

其实,当前不少机构和消费者之所以比较关注岚图,主要是奔着他与鸿蒙的深度合作。

公司招股书将梦想家列为“高利润车型”,其放量是毛利提升的关键。这构成了一个循环:爆款成功 → 提升毛利和品牌 → 但品牌声誉与单一车型强绑定。

招股书显示,2026年1月,岚图总销量10,515辆,同比增长31.3%。至少在今年开年,这根“大腿”依然粗壮。

风险不在于当下,而在于下一款“梦想家”何时能接棒。

三、"全栈自研”,投入力度下降了?

岚图对外宣称“全栈自研”,主打“ESSA+SOA”智能电动架构,但在研发投入与核心技术自主性上,其表现与宣传似乎存在显著落差。

根据公司招股书报表显示:2023、2024、2025年的“研发费用”分别为6.72亿、8.15亿、13.60亿元,绝对值在快速上升。但看投入强度(研发费用/总收入的占比):三年分别是5.3%、4.2%、3.9%,呈下降趋势。

这个强度在激烈内卷的智能电动车企中处于什么水平?

根据同花顺iFind数据,2024年比亚迪、理想、蔚来和小鹏在研发费用方面指出分别是6.85%、7.66%、19.83%和15.80%。

建议紧密跟踪字节等大厂的实际交付进度和华为新品量产良率,作为行情持续性的关键验证指标。

从研发投入强度看,蔚来的研发费用率最高,显示出其在技术(如芯片、智驾、换电)上的激进投入策略;小鹏紧随其后,聚焦于智能驾驶和AI;理想的研发费用率相对稳定;比亚迪因营收规模巨大,研发费用率绝对值最低,但研发费用的绝对金额远超其他三家。

岚图研发的投入强度相对较小,这在某种程度上也不难理解。

与其他厂商略微不同的是,岚图目前走的是“联合开发”&“核心自研”的路子,其并不想做被动接受的黑盒方案,但这也面临合作方调整策略或提高授权费用可能带来的潜在成本控制问题。

四、写在最后的话

岚图汽车赴港,是东风集团在新能源转型压力下的战略抉择。但资本市场的逻辑,终归是“用脚投票”。补贴撑起的盈利、收缩的研发、单一的产品,难以支撑一个“高科技、高增长”的估值故事。

上市不是终点,是更残酷考试的开始。

若岚图不能在上市后迅速改善产品结构、提升技术自主性、建立真实盈利能力,其“介绍上市”或将成为一场短暂的资本秀。届时,不仅投资者受损,东风集团的转型大计也将再添变数。

腾笼换鸟,本意是优化结构、激发活力。但若“鸟”尚未真正学会飞翔,便被仓促推上高空,结局或许不是振翅高飞。

这里不是为了唱衰谁。而是希望在我们为每一个“上市”、“融资”、“扭亏”的故事欢呼之前,能先学会看清数字背后的真相,问几个为什么。

$岚图汽车(HK|07489)$#炒股日记##盘逻辑:深度解析,理清投资思路# #社区牛人计划#

风险提示:本文是对公司投资逻辑和基本面的定性分析,不涉及定量和股票推荐。股市有风险,投资需谨慎,决策要建立在独立思考的基础上。@天天话题君 @东方财富创作小助手 @股吧话题

本文作者可以追加内容哦 !