#盘逻辑:深度解析,理清投资思路#

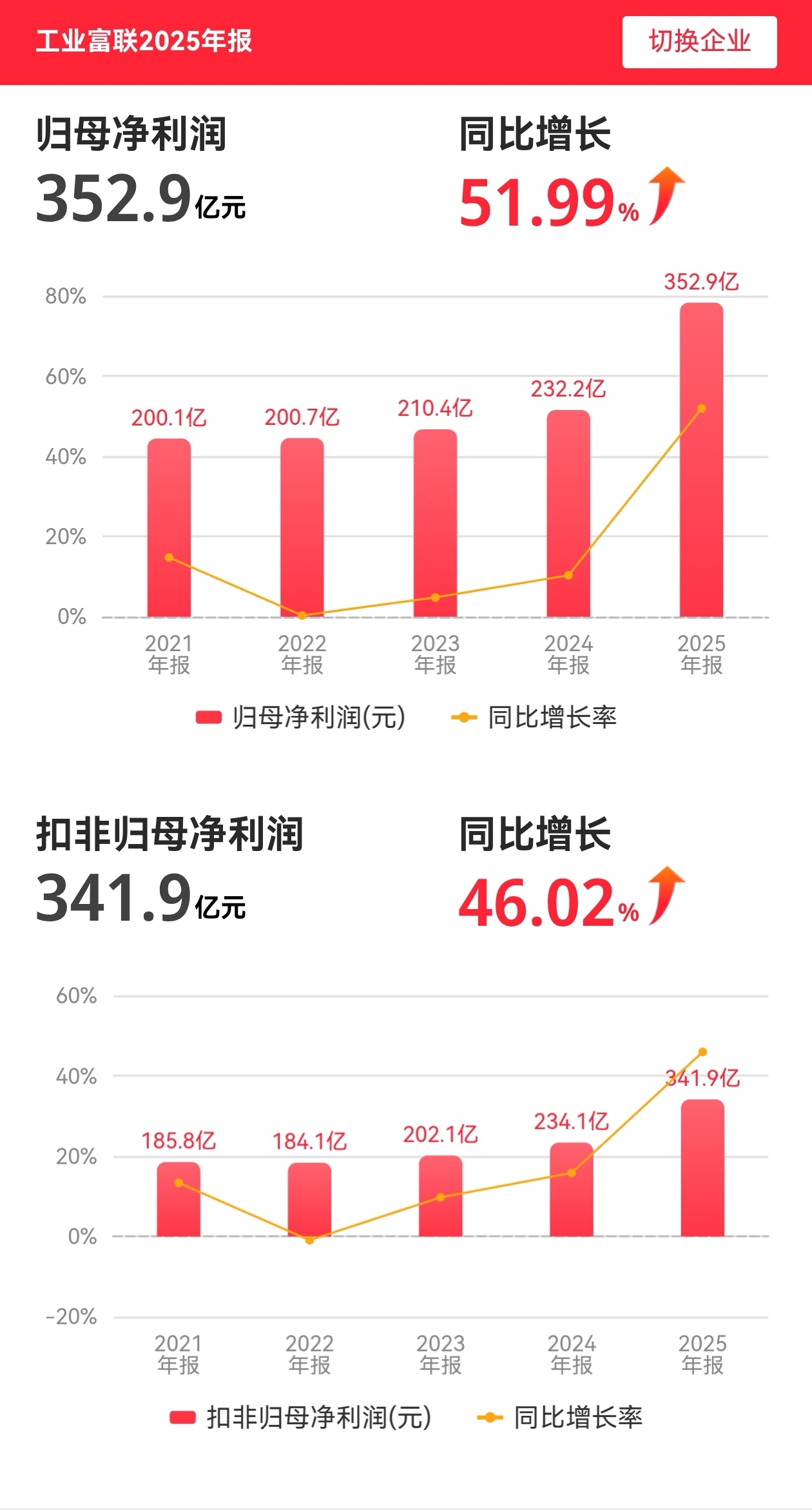

2025年,全球科技产业迎来算力革命的临界点。人工智能从实验室走向大规模商用,数据中心、AI服务器、高速网络设备需求井喷。在这场席卷全球的技术变革中,工业富联交出了一份堪称“现象级”的年报:营业收入9028.87亿元,同比增长48.22%;净利润352.86亿元,同比增长51.98%。这一增长并非简单复苏,而是公司在“EPS+ESG”永续经营理念引领下,深度绑定AI算力周期、实现战略跃迁的标志性成果。

一、行业格局与趋势:AI基建成为全球科技竞争主战场

2025年,全球云计算与AI基础设施投资进入爆发期。大型云服务商持续加码数据中心建设,AI训练集群规模指数级扩张,带动服务器、高速交换机、液冷系统等硬件需求激增。据行业统计,全球AI服务器市场同比增长超150%,800G及以上高速光模块和交换机成为关键瓶颈。

在此背景下,工业富联凭借与全球头部云厂商的深度合作,成为AI算力供应链的核心承担者。其云计算业务营收达6026.79亿元,同比暴增88.70%,占总收入比重提升至66.7%,成为绝对增长引擎。而通信及移动网络设备业务虽仅增长3.46%,但在高基数下仍保持稳健,显示出公司在传统通信设备制造领域的韧性。

行业趋势表明,未来五年将是“AI基建”的黄金窗口期。算力即权力,谁掌握高效、可靠、可扩展的AI硬件供应能力,谁就在全球科技竞争中占据先机。工业富联已从“代工制造”角色,逐步进化为“算力基础设施的构建者”,其战略定位正在被重新定义。

二、核心竞争力:从“制造力”到“整合力”的系统性跃升

工业富联的核心竞争力,早已超越单一的成本或规模优势,演变为“技术力、制造力、加工力、整合力”四位一体的综合能力体系。

1. 技术力:深度参与AI服务器架构创新

公司不仅是AI服务器的组装者,更是关键子系统的研发者。在液冷、高密度电源、高速互联等领域拥有大量专利,能够为客户提供定制化解决方案。其AI服务器营收同比增长超3倍,第四季度同比增幅高达5.5倍,反映出其技术响应能力与客户粘性的双重提升。

2. 制造力:全球最高效的智能制造体系之一

依托自动化产线与数字化工厂,工业富联实现了从订单到交付的极致效率。固定资产达240.37亿元,同比增长20.13%,在建工程飙升至78.25亿元(+146.59%),显示其正加速扩产以匹配AI订单爆发。智能制造能力已成为其承接高端订单的核心底气。

3. 整合力:全球供应链与客户生态的深度绑定

公司坚持“深耕中国、布局全球”战略,在中国大陆及其他营收5048亿元的同时,国外市场实现3964亿元收入,形成双轮驱动格局。通过整合全球供应商资源与本地化服务网络,构建起抗风险能力强、响应速度快的供应链体系。

4. 永续力:“EPS+ESG”理念融入战略基因

“EPS”(Efficiency, Precision, Sustainability)与“ESG”双轮驱动,推动公司在绿色制造、碳足迹管理、社会责任方面持续投入。这不仅是合规要求,更是其吸引国际客户、提升品牌溢价的关键软实力。

三、经营计划:四大战略构筑未来增长支柱

工业富联的经营计划展现出清晰的战略纵深:

战略引领:深化管理协同与组织韧性

在复杂外部环境下,强化组织敏捷性与抗压能力,确保交付稳定性。合同负债同比增长790.26%至31.13亿元,反映订单饱满,公司正通过流程优化与授权机制提升执行效率。

算力驱动:聚焦AI基建与生态链纵深布局

继续押注AI服务器、高速交换机(800G以上营收同比增13倍)、液冷系统等高增长赛道,向价值链上游延伸,从“代工”向“方案提供”转型。

智造赋能:加速机器人与自动化能力外溢

将内部积累的工业自动化经验产品化,拓展至半导体、新能源等新领域,培育第二增长曲线。

全球运营:构建本土化韧性与差异化竞争优势

优化区域产能布局,强化海外本地团队建设,应对地缘政治与贸易摩擦风险,提升全球客户信任度。

四、公司发展计划:以AI算力为核心,打造可持续制造生态

工业富联的发展路径明确:以AI算力为锚点,向上下游延伸。一方面,通过技术升级提升单机价值量;另一方面,推动智能制造能力对外输出,降低对单一客户依赖。董事长郑弘孟在年会上强调,2025年是“重大转型、跨越式成长”的一年,公司正从“规模导向”转向“质量与规模并重”。

五、财务状况深度透视:高增长背后的财务韧性与隐忧

工业富联的财务数据呈现出“高增长、高投入、高杠杆、现金流承压”的复杂图景,需理性审视其财务安全性与可持续性。

资产端:规模扩张迅猛,存货与应收款压力上升

总资产达4562.24亿元,货币资金1100.25亿元(+51.90%),显示其资金储备充足。但存货高达1509.13亿元,同比激增76.99%,应收账款1107.42亿元(+17.18%),反映出为应对订单高峰而进行的主动备货与信用扩张。若下游需求波动,可能引发库存减值与回款风险。

负债端:短期债务激增,财务结构趋于紧张

短期借款飙升至1042.29亿元,同比增长189.59%;应付账款达1379.55亿元(+47.02%),显示其对上下游资金的占用加大。尽管尚无违约风险,但资产负债率已达63.37%,处于制造业偏高水平,财务弹性有所收窄。

现金流:经营性现金流大幅下滑,警示盈利质量隐忧

经营活动产生的现金流量净额仅52.38亿元,同比下降78%,远低于净利润增速。这一背离主要源于存货增加与应收款上升,说明利润增长尚未充分转化为现金回笼。尽管期末现金余额仍达947.59亿元,但现金生成能力减弱,值得警惕。

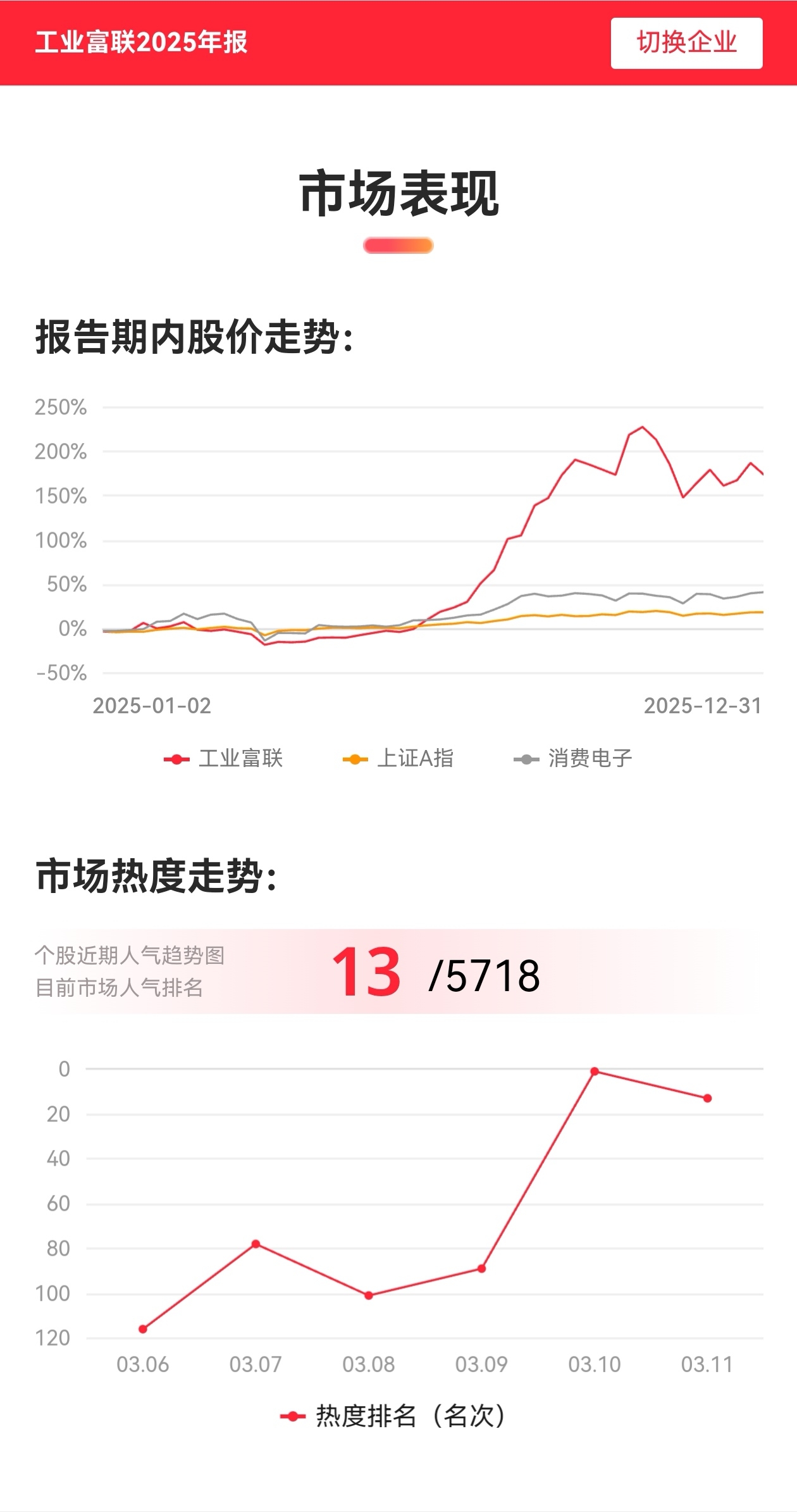

盈利与估值:高ROE支撑高估值,但增长可持续性待验证

净资产收益率21.65%,毛利率6.98%,净利率3.91%,在制造业中表现优异。市盈率30.33倍、市净率6.42倍,估值合理反映其成长性。但需注意,当前高利润高度依赖AI算力短期爆发,若行业增速放缓,估值可能面临回调。

股东回报:持续分红传递信心

“10派6.5元”的分红方案,结合未分配利润1111.08亿元,显示公司具备较强分红能力,有助于稳定市场预期。

六、风险与展望:站在高坡上的平衡术

工业富联正站在一个关键节点:一边是AI算力带来的历史性机遇,一边是制造业固有的周期性与低毛利挑战。其未来成败,取决于三大能力:

1. 技术迭代速度:能否持续跟上AI硬件升级节奏,从“跟随者”变为“定义者”;

2. 供应链韧性:能否在地缘复杂背景下保障交付稳定;

3. 现金流管理:能否在高速增长中控制营运资本,避免“盈利增长、现金枯竭”的陷阱。

此外,工业互联网业务营收同比下降26.15%,仅为6.94亿元,与其战略定位尚不匹配,数字化服务转型仍需加速。

展望未来,工业富联的增长逻辑已从“电子制造服务(EMS)”升级为“AI算力基础设施服务商”。它不再只是“世界工厂”,更试图成为“算力时代的基石提供者”。这一转型充满挑战,但也蕴含巨大潜力。

这份年报,是一份关于“如何在技术浪潮中重塑制造价值”的深度答卷。工业富联正以规模为盾,以技术为矛,在AI与制造的交汇处,尝试构建一个更高效、更智能、更可持续的工业新生态。前路崎岖,但方向已明。

#炒股日记# #投资干货# #基本面分析#

本文作者可以追加内容哦 !