四川大决策投顾 核心观点

行情回顾

国际方面:美股三大指数周三涨跌不一,道指跌0.61%,纳指涨0.08%,标普500指数跌0.08%。热门中概股多数下跌,纳斯达克中国金龙指数收跌0.77%。

A股方面:指数延续涨势,沪指震荡小涨0.25%,深成指和创业板指午后震荡回落,分别收涨0.78%和1.31%,科创50全天震荡下跌1.37%。盘面迎来分歧,个股跌多涨少,两市超3200股下跌。板块方面,逆变器、钛白粉、煤化工、纯碱、锂电池、化学原料、电池化学品、新能源发电等涨幅居前,小金属、半导体设备、磁性材料、航天装备、航空装备、广告营销等跌幅居前。沪深两市成交额2.51万亿,较上一个交易日放量1105亿。

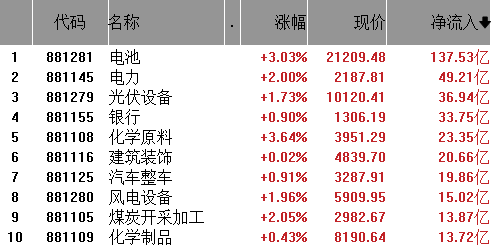

电池板块为周三市场资金流入靠前,该板块当日净流入137.53亿,其驱动因素是:主要受龙头业绩超预期、新型储能政策加码、3 月行业排产显著回暖、算电协同与海外储能需求共振共同驱动,叠加资金从周期板块向低位成长赛道调仓,板块景气度与盈利修复预期明确,吸引内外资集中配置方向。

板块领涨个股:中一科技 (301150)、雄韬股份(002733)、天赐材料(002709)、鹏辉能源(300438)等。

主力动向

1、大盘成交量

周三上证指数单边成交10636亿,深成指单边成交14448亿,沪深两市全天成交额2.51万亿,较上一个交易日放量1105亿。

周三大盘在分歧中震荡走强,指数收红但个股分化明显,量能保持活跃,指数在关键压力位未能有效突破前,估计整体仍以箱体震荡格局为主。

板块资金进出情况

从行业板块资金净流入来看,电池、电力、光伏设备净流入排名前三,银行、化学原料、建筑装饰等紧随其后。

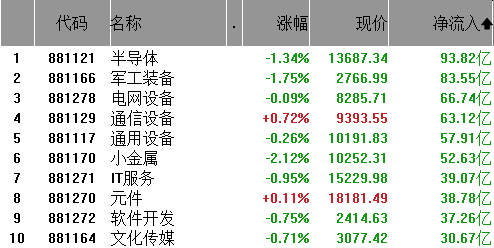

从行业板块资金净流出来看,半导体、军工装备、电网设备净流出排名前三,通信设备、通用设备、小金属等紧随其后。

市场应对策略

昨日A股呈现“指数续涨 盘面分化”格局,沪指日K线2连阳,深成指和创业板指日K线4连阳,化工掀起涨停潮,新能源和锂电也较为活跃,科技全天承压,两市超3200股下跌,量能回升至2.5万亿上方。

当前地缘局势呈现“美释放积极信号,但伊朗态度依旧强势”局面,预计还有反复,但其对资本市场的情绪冲击正在减弱,短期A股在分歧中震荡走强的基调没有改变,创业板指表现强于沪指,或先于沪指去挑战今年以来的横盘箱体上轨压力,若其能够率先突破新高,对深成指和沪指也有牵引作用,但未有效突破之前,仍然先当箱体格局看待。热点快速轮动的结构性投资机会主要围绕电力链、算力链和涨价线展开,策略上,建议轻指数重节奏,买分歧卖高潮,以控仓低吸为主,勿高频追涨杀跌。

方向上,建议关注:

1、 AI算力(国产算力+算力硬件):算电协同首次写入重磅工作报告+OpenClaw引爆科技圈+涨价(MGC宣布自4月1日起覆铜板、预浸料及背胶铜箔的价格统一上调30%)+英伟达GTC大会将于2026年3月16日-19日举办,将集中展示CPO交换机、电源架构、液冷散热等算力基建环节的技术突破与商业化落地进展。

2、电力方向(电网设备、输变电设备、特高压、电力、储能等):算电协同首次写入重磅工作报告+机构指出2025年至2030年,全球电网投资规模将达到12万亿美元,行业景气度有望持续走高。

3、 重磅报告新增或首次提及的方向:算电协同、智能经济、未来能源(可控核聚变、氢能源等)、脑机接口、商业航天等。

4、涨价线(化工、电子元件等):中东地缘冲突持续,导致相关化工品供给大幅收紧,推高化工品价格。

5、商业航天:马斯克旗下太空探索技术公司(SpaceX)据悉考虑在纳斯达克上市,并寻求提前进入纳斯达克100指数。

技术面:

上证指数周三窄幅震荡,量能小幅放大,前期回踩60日均线支撑后小幅反弹,目前仍处于反弹周期中。

创业板指连续2日跳空高开后,周三冲高回落,量能相比昨日微幅缩减,短期上涨动能有所减弱。

大盘压力位:短期压力4200点一线 ;重要压力4250点一线。

大盘支撑位:短期支撑4080点一线; 重要支撑4050点一线。

仓位提醒:5成上下。

风险提示:题材快速轮动,切忌盲目追高。

(分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作风险自担!)

本文作者可以追加内容哦 !