#生物质柴油(HVO)的主要用途

1.车用柴油(最核心、最大量),直接替代 0 号柴油,可 100% 纯烧,也可按比例掺混,欧盟、美国、东南亚强制掺混,是刚需。2.航空气煤油(SAF)的原料,HVO 经过简单加氢精制 → 直接变成 SAF 可持续航空燃料,全球航空公司必须用,政策强制比例逐年提高。3.船用燃料,低硫、低碳、低排放,船东必须用,高油价环境下经济性非常好。4. 工业燃料 / 发电,比煤炭、重油干净,碳排放大幅下降。

### 一、三大核心产品趋势与国际形势

**SAF(可持续航空燃料)**

- 供需:2026年全球产量约**240万吨**(同比+26%),需求**600万吨**,缺口**360万吨**,仅占航油消耗**0.8%**;2030年需求预计**2000-3000万吨**,缺口持续扩大

- 价格:3月上旬**2633美元/吨**(年初+25%),为传统航油(约**850美元/吨**)的**3.1倍**,高溢价可持续

- 政策:欧盟2025年起强制掺混**2%**(2030年达**6%**);美国IRA提供**1.75美元/加仑**税收抵免;中国2026年试点**5%掺混**,公司获**15.8万吨**出口白名单(全国仅3家)

- 公司优势:国内SAF产能领先(**21万吨/年**,含新增16万吨),通过民航适航+ISCC认证,2026年启动二期10万吨,2027年达**31万吨/年**

**生物质柴油(HVO)**

- 需求:欧盟缺口持续,依赖中国供应;国内反倾销落地后出口修复,内外贸双轮驱动

- 价格:与原油正相关,价差稳定在**300-500美元/吨**,毛利率**15-25%**

- 公司定位:HVO为SAF原料基础,收率提升至**85%**,2025年HVO收入占比**46.21%**,是现金流支柱

**原油**

- 价格:地缘冲突(中东、俄乌)支撑高位震荡(**80-100美元/桶**),加之伊朗局势不明,霍尔木兹海峡仍处于封锁状态,国际层面释放的应急原油储备是俄乌冲突期间的三倍,足以见得此次危机的严重性。

- 影响:高油价→传统燃料成本上升→生物燃料替代价值提升;公司生物能源原料以废弃油脂为主(占比**70%+**),成本相对稳定,形成**成本对冲**

### 二、业绩成长空间(2026-2030)

**核心假设**

- SAF产能利用率:2026年**80%**(16.8万吨)→2027年**90%**(27.9万吨)→2030年**95%**(29.45万吨)

- HVO产能**40万吨/年**,利用率**90%**,毛利率**20%**

- SAF价格维持**2200-2800美元/吨**,毛利率**30-40%**

- 催化净化业务(现金牛)收入稳定,毛利率**25-30%**

**分阶段业绩预测**

- 2026年(扭亏加速):营收**45-55亿元**(+50-80%);净利润**5-8亿元**(同比扭亏为盈);SAF贡献**3-4亿**净利润,HVO贡献**4-5亿**,催化净化贡献**2-3亿**

- 2027年(产能释放):营收**70-85亿元**(+50-60%);净利润**12-18亿元**(+140-175%);二期10万吨SAF投产,贡献**6-8亿**净利润

- 2030年(成熟期):营收**120-150亿元**;净利润**20-30亿元**;SAF成为核心增长极,占利润**60%+**

**增长驱动拆解**

1. SAF产能扩张:2026-2027年产能从**21万吨→31万吨**,产量CAGR**30%+**

2. 价格溢价:SAF对传统航油溢价**2-3倍**,高毛利可持续

3. 原料优势:废弃油脂占比**70%+**,符合非粮化政策,成本低于粮基原料

4. 认证壁垒:国内仅4家获出口资质,公司先发优势显著

5. 催化净化:稳定现金流,支撑生物能源板块扩张

### 三、市值增长空间(2026-2030)

**估值逻辑**

- 生物能源赛道:可比公司(如Neste)估值**15-25倍PE**

- 转型期公司:给予**20-30倍PE**(考虑高增长与政策红利)

- 市值=净利润×PE

**分阶段市值预测**

- 2026年:**100-240亿元**(5-8亿×20-30倍),当前市值**133亿**,具备**0-80%**上涨空间

- 2027年:**240-540亿元**(12-18亿×20-30倍),较当前**80-300%**增长

- 2030年:**400-900亿元**(20-30亿×20-30倍),较当前**200-577%**增长

**市值催化剂**

1. SAF出口订单爆发(欧盟缺口+中国政策支持)

2. 国内掺混比例提升(从1%→5%→更高)

3. 产能扩张超预期(二期提前投产或新增产能)

4. 技术突破(收率提升至**90%+**,成本下降)

5. 现金流改善(生物能源板块盈利提升,债务压力缓解)

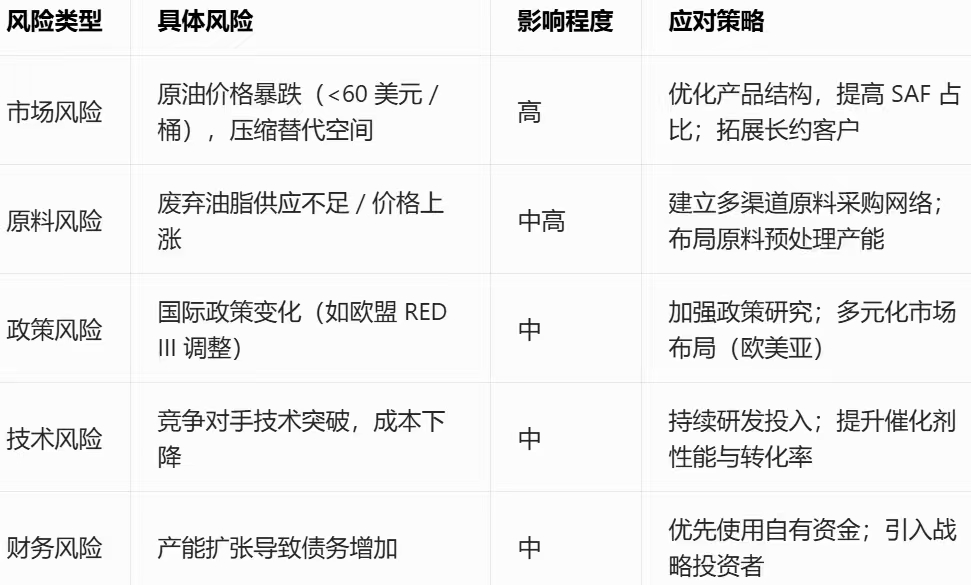

### 四、核心风险与应对

|

#强势机会# ### 五、投资结论

海新能科正处于**生物能源转型的关键拐点**,SAF与HVO双轮驱动成长,叠加**全球结构性短缺+政策强制推广+认证壁垒**,业绩与市值具备**2-5倍**成长空间。短期(1-2年)看SAF订单与产能爬坡,中期(3-5年)看全球市场扩张与技术迭代。建议重点关注**产能利用率、出口订单、现金流改善**三大核心指标。

除了石油价格飙升,海峡封锁难以缓解,上游供应恐阶段性停止之外,能源替代成了最大的难题或机遇,欧盟对华风电都叫停限制了,hvo,saf反垄断多年,在天然气都烧不起的情况下回如何演变,显而易见。

本文作者可以追加内容哦 !