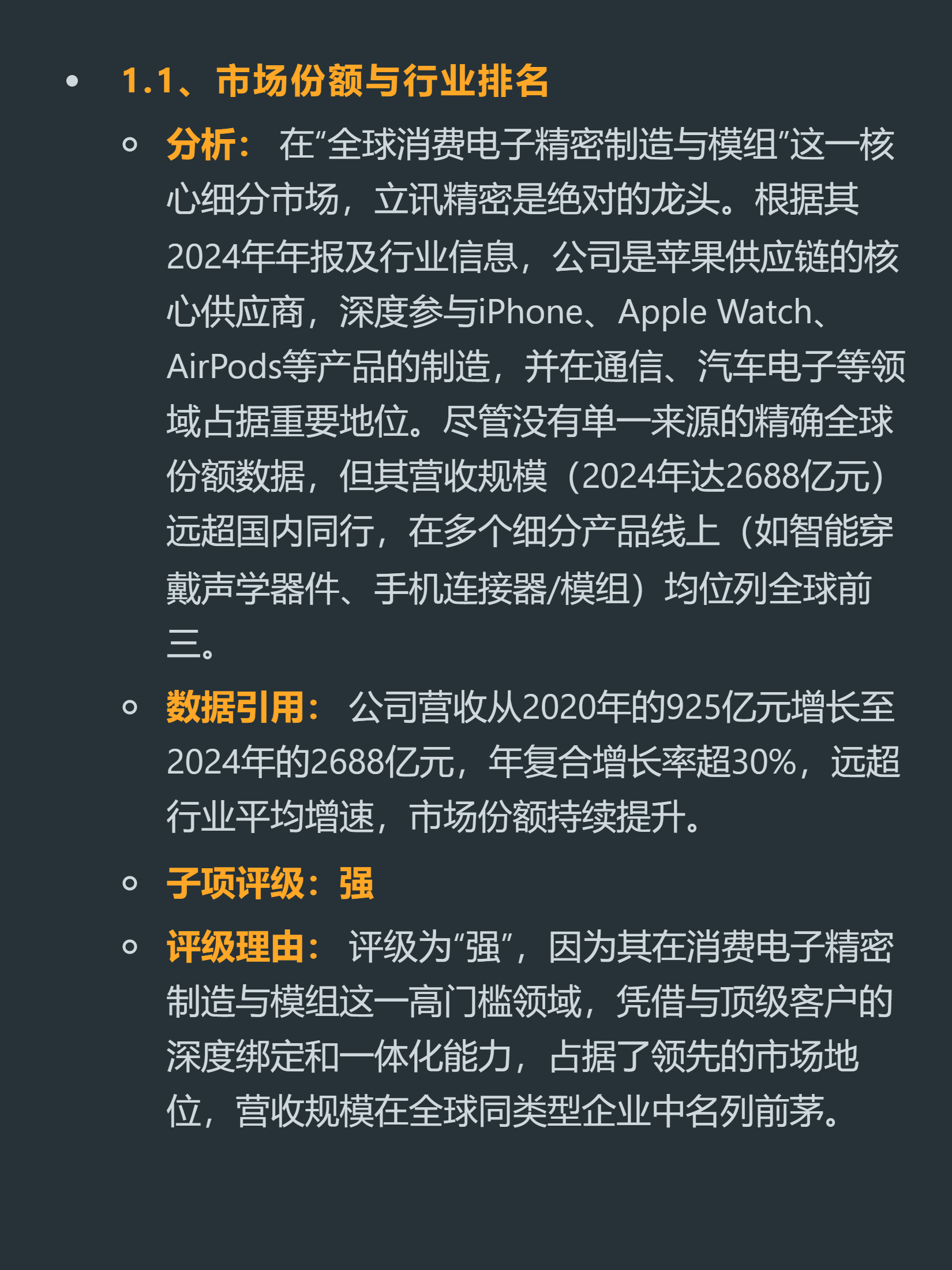

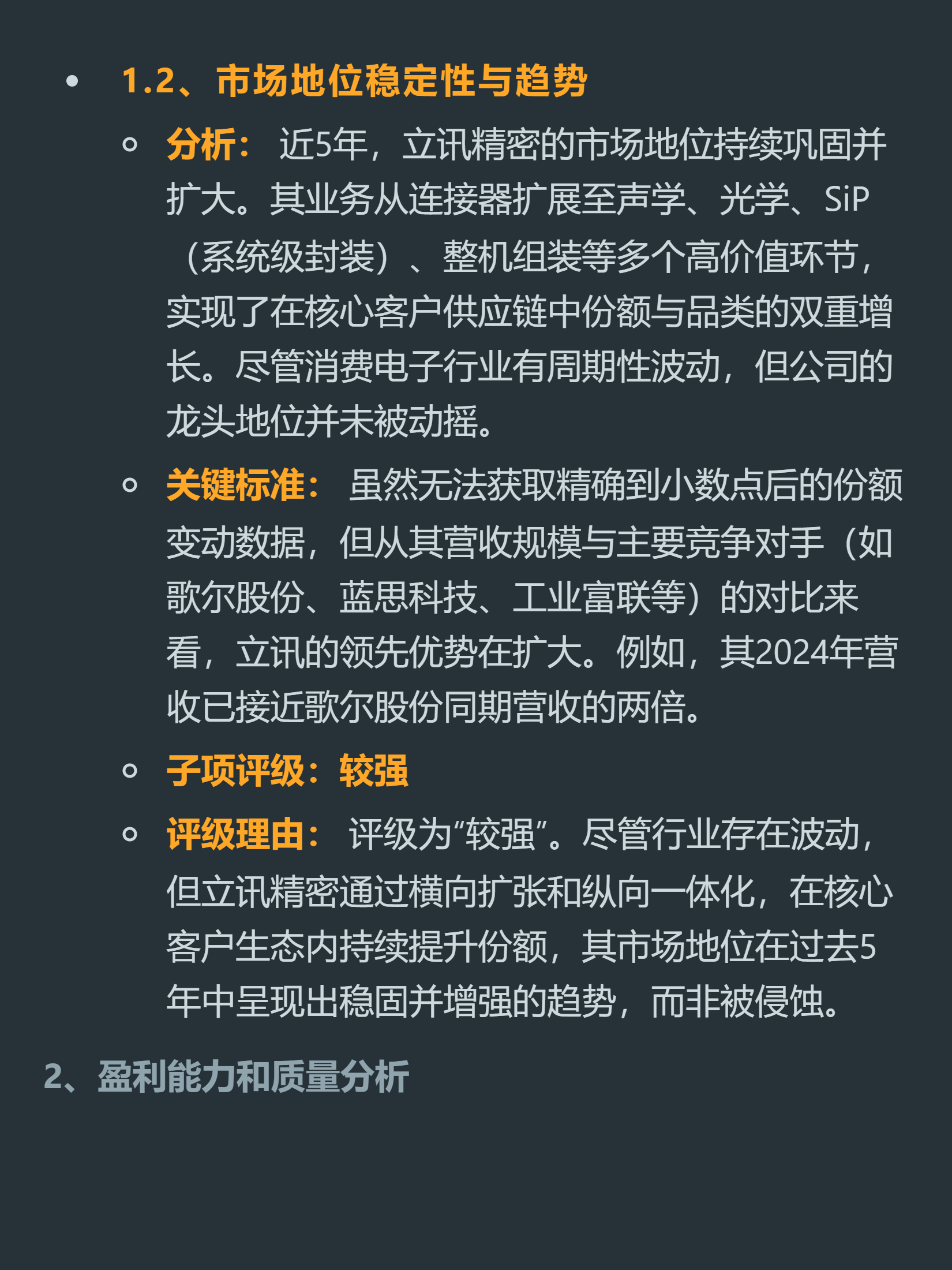

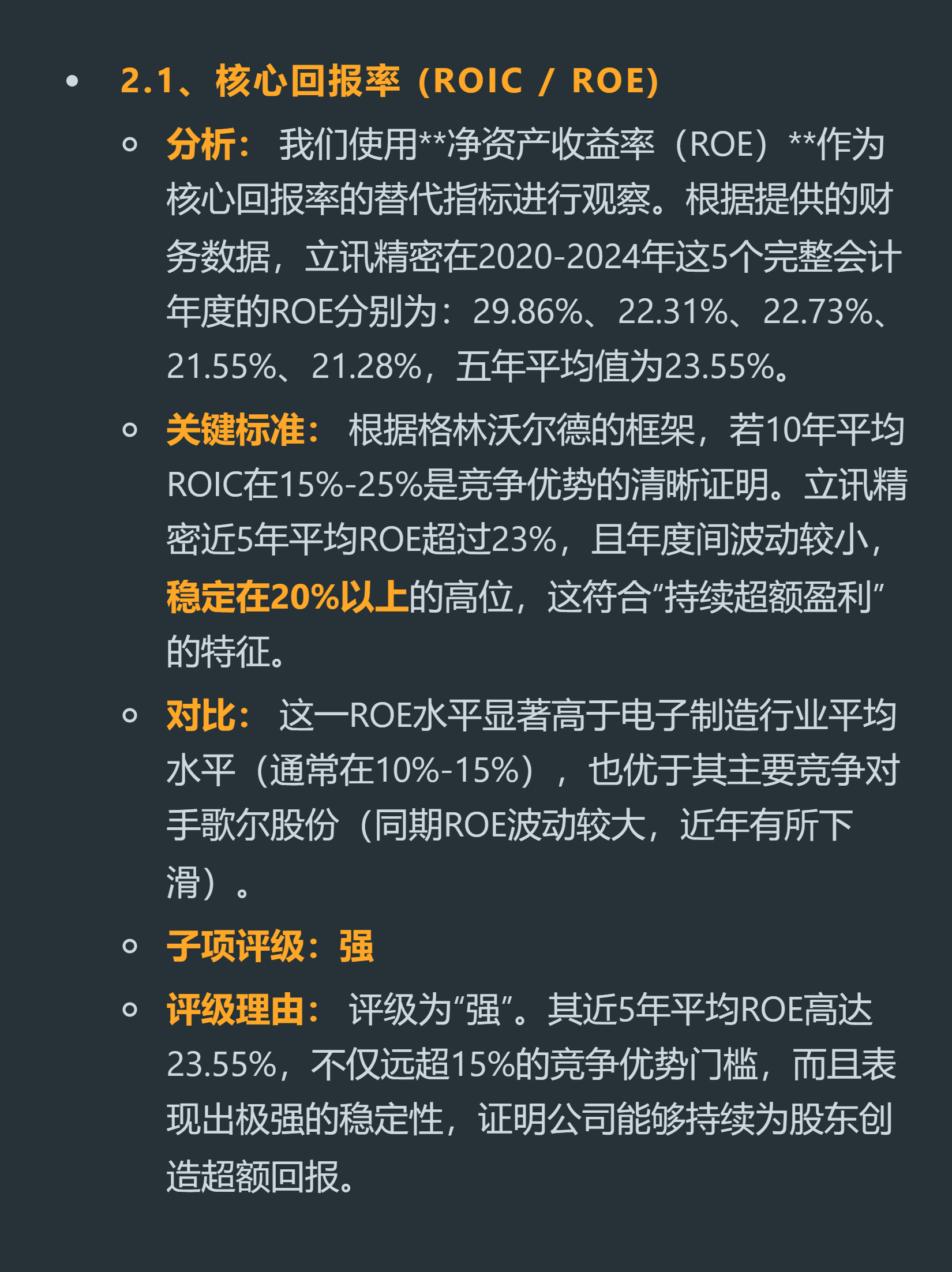

$立讯精密(SZ002475)$$歌尔股份(SZ002241)$$工业富联(SH601138)$别再觉得立讯只是靠苹果赏饭吃的普通代工厂,它的竞争优势其实比多数人想的要坚实。

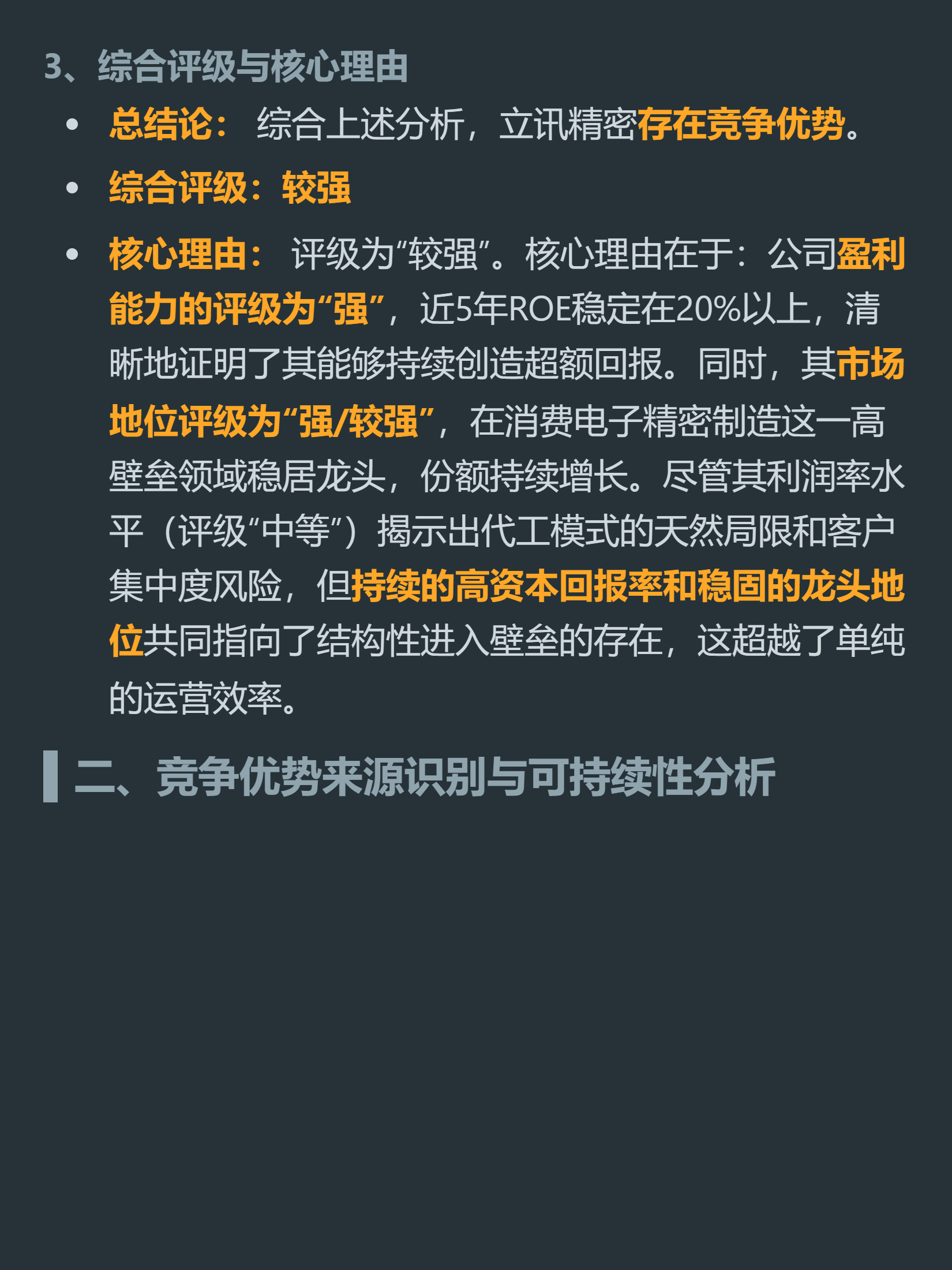

2020到2024年,它的营收从925亿涨到2688亿,年复合增速超30%,远高于行业平均水平。近5年平均ROE稳定在23%以上,也比电子制造行业10%到15%的均值高出一大截,持续超额盈利的特征非常明确。

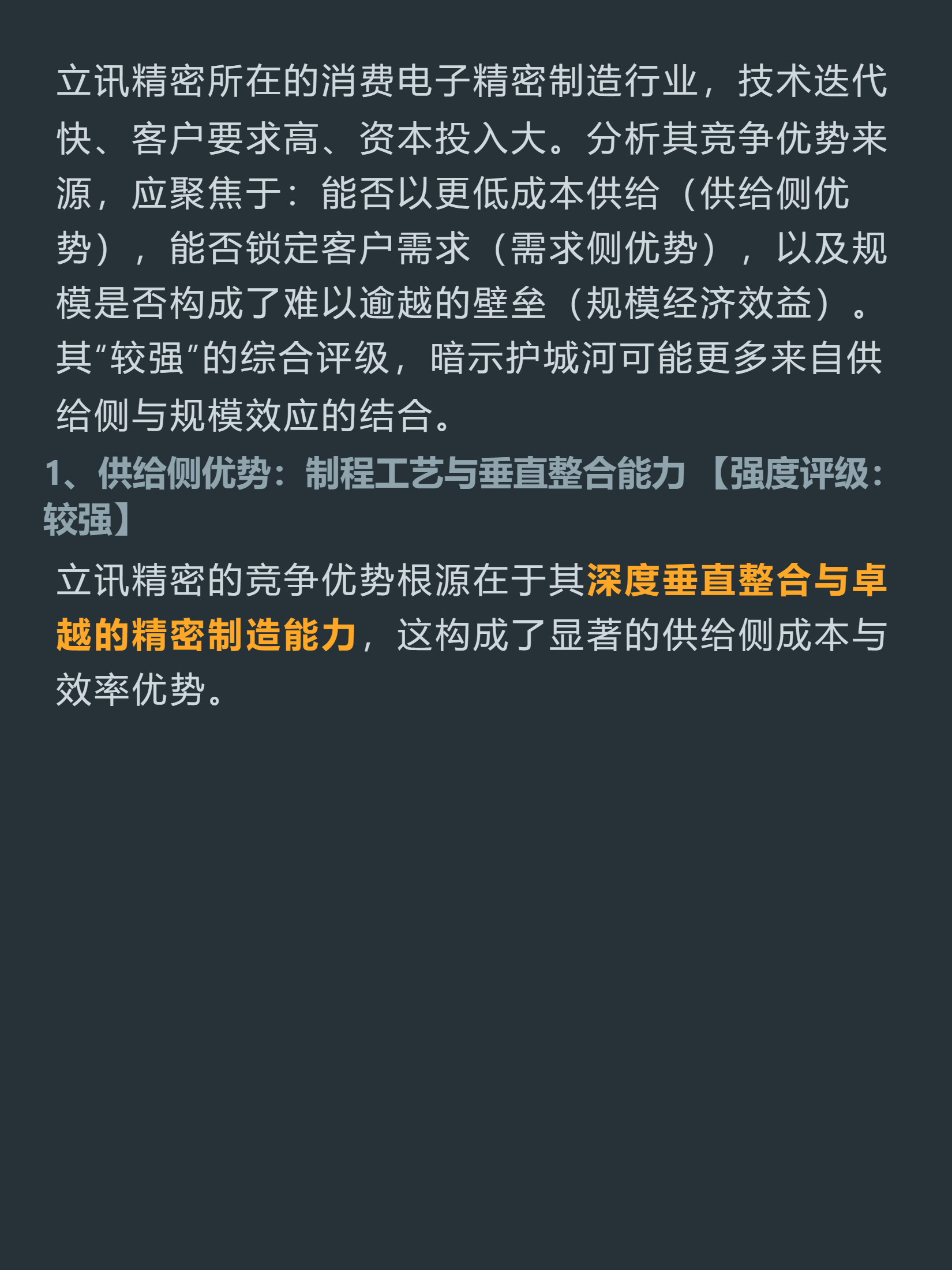

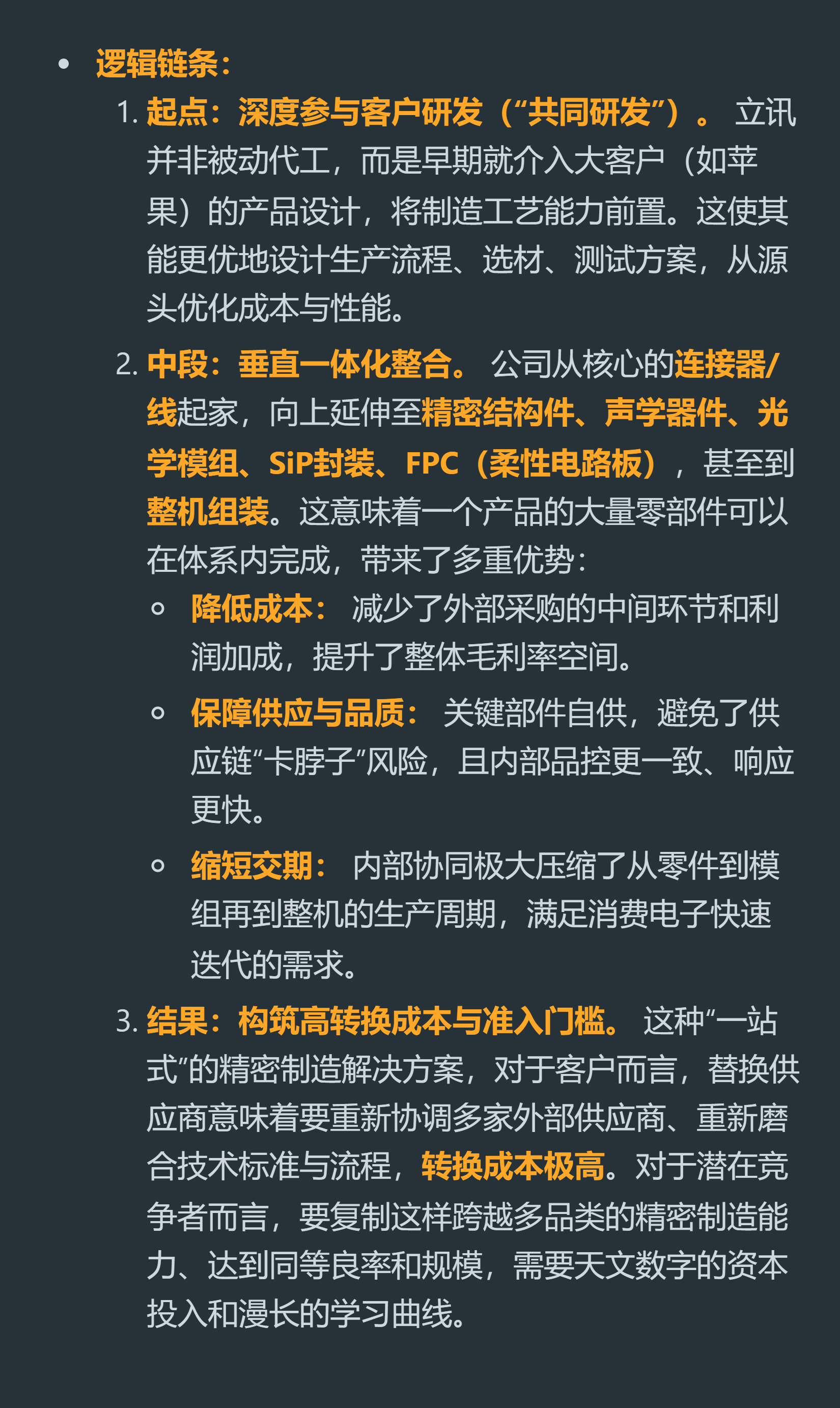

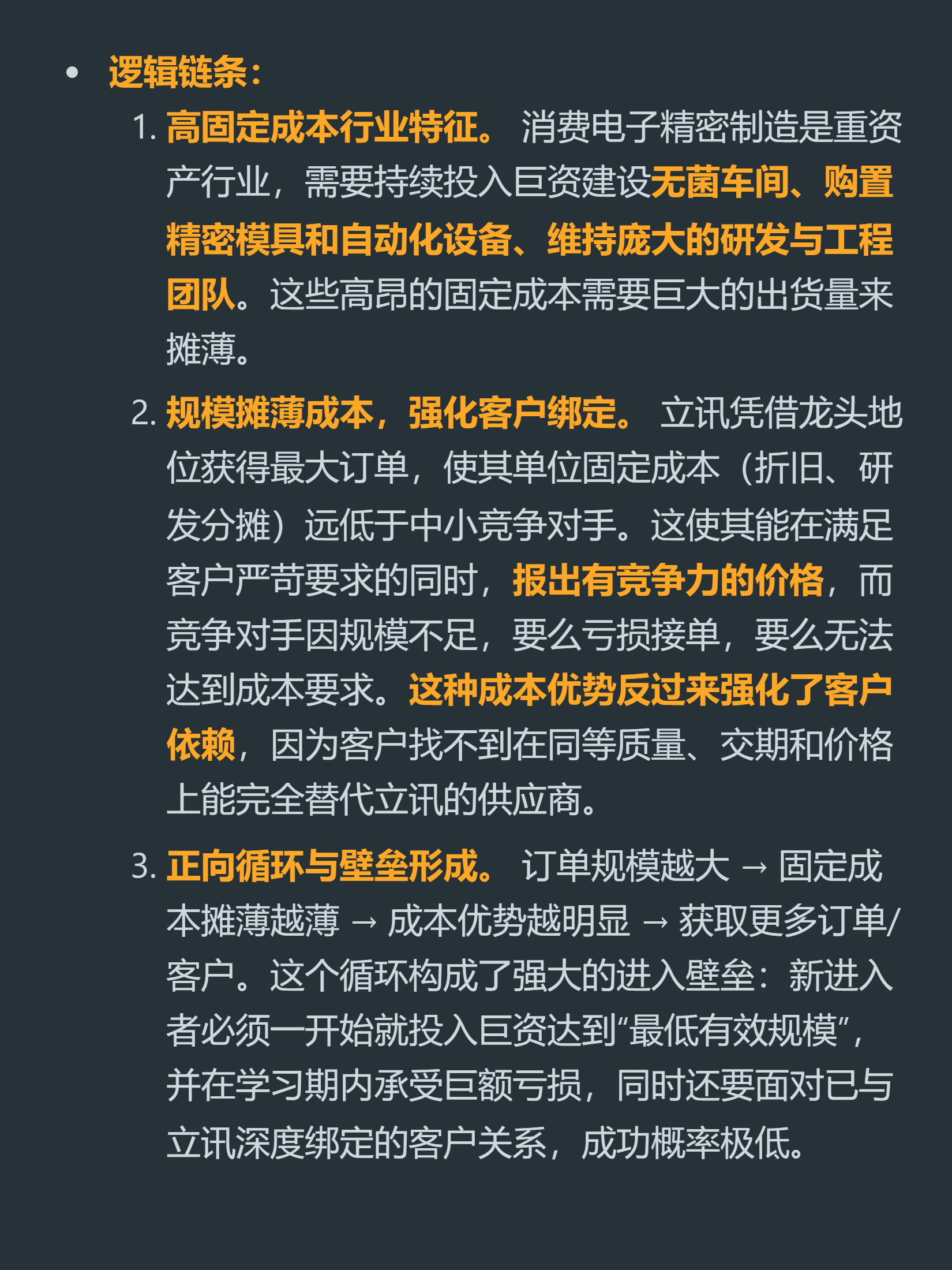

它的护城河是两套逻辑的组合,不是单一技术能轻易攻破的。第一是全链路垂直整合能力,从最基础的连接器,到声学、光学模组、SiP封装,再到最后的整机组装都能自己做,客户要换供应商得重新协调好几家上游厂商,磨合成本极高。第二是规模效应的正向循环,精密制造是重资产行业,立讯拿最大的订单摊薄厂房、设备、研发的固定成本,报价比中小对手有竞争力,反过来又能拿到更多订单,新玩家要进场,一开始就得砸几十上百亿扛过数年亏损期,成功概率极低。

当然短板也很明确,近年毛利率持续走低,定价权不强,对苹果的依赖度太高。未来能不能把现有优势复制到汽车电子、通信等新赛道,才是它增长空间的核心决定因素。

以上是公司护城河是否存在、竞争优势来源于可持续性分析。完整报告里还有它的主要竞争对手对比,竞争优势排名,以及护城河总结、优势、劣势、归因以及对投资者的启示。还有公司全面深度分析报告,判断是否好公司。打开【口袋分析师】小程序即可获得。

追加内容

本文作者可以追加内容哦 !