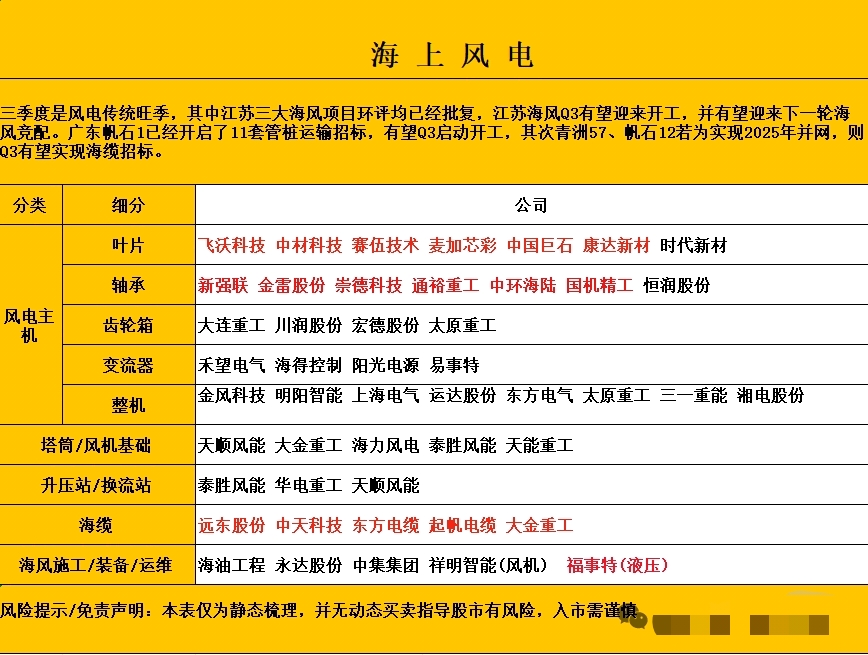

今日核心催化:英国零关税+国内高景气,风电午后狂飙

触发点:英国3月10日官宣,4月1日起取消33项风电组件进口关税(叶片6%→0、电缆2%→0),释放220亿英镑(≈2024亿元) 海风投资 。叠加国内1-2月招标12.3GW、2025年新增装机130.8GW(+49.9%),内外需求共振 。

今日涨停/大涨核心标的(3.12)

- 双一科技(300690):20%涨停;叶片/机舱罩,绑定维斯塔斯/西门子,海外占比高

- 德力佳(603092):涨停;风电齿轮箱,海风订单爆发,国内二供逻辑

- 大金重工(002487):涨停;海工基础,欧洲市占30%,北海订单充足

- 振江股份(603507):涨停;机舱罩/紧固件,出口欧洲受益

- 金雷股份(300443):大涨;主轴,欧洲收入30%-40%,海外锁产

- 海力风电(301155):大涨;海上塔筒/基础,海风高弹性

- 东方电缆(603606):大涨;海缆龙头,英国中标近40亿订单

- 明阳智能(601615):大涨;整机,英国设基地,欧洲海风核心受益

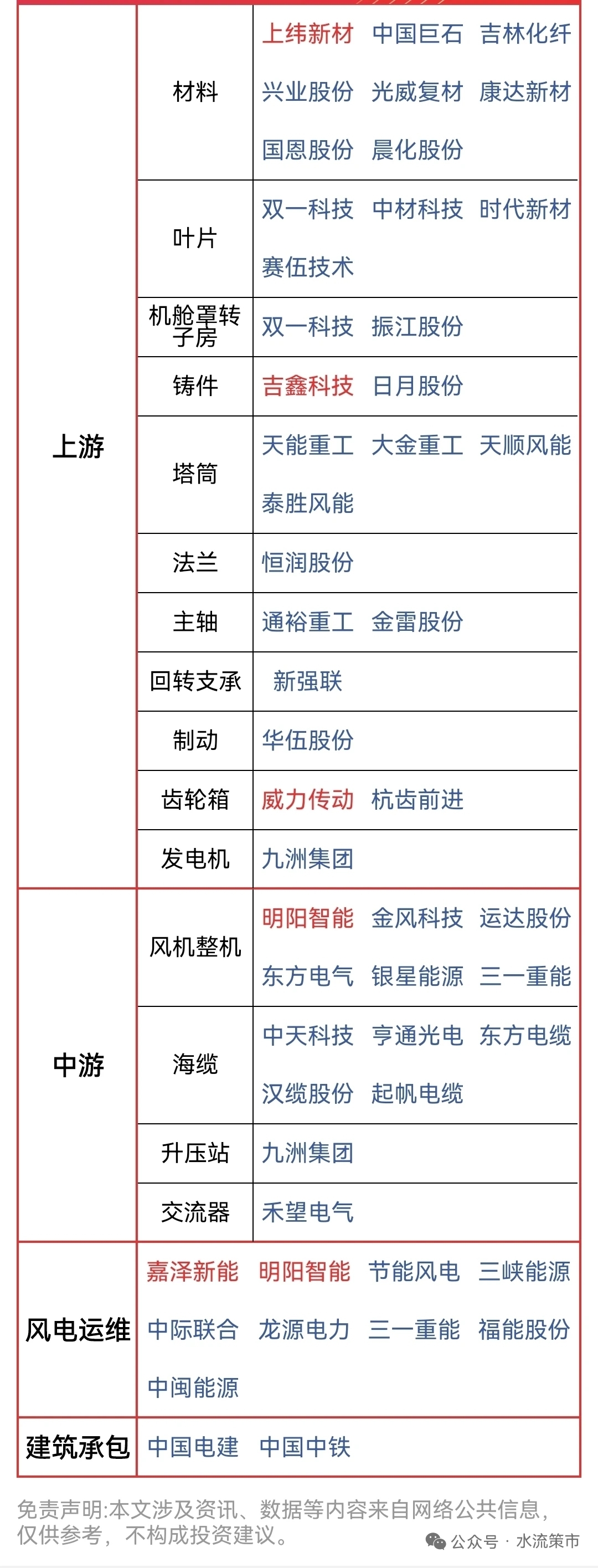

英国零关税最受益细分(优先级)

1. 海缆(最受益):东方电缆、中天科技、亨通光电

2. 海工基础/塔筒:大金重工、天顺风能、海力风电

3. 整机/核心零部件:明阳智能、金风科技、金雷股份、新强联

4. 叶片/结构件:双一科技、泰胜风能、振江股份

2026年风电高景气核心逻辑

- 国内:华泰预计130GW(陆风120GW、海风10GW);招标高增+已开工未并网9GW海风待并网

- 海外:2025年中国风机出口7.7GW(+48.9%);欧洲海风缺口大、本土产能不足,中国成本优势凸显

- 结构:风机大型化、海风占比提升、出海加速,盈利拐点显现

一句话总结

英国零关税直接打开欧洲海风增量,国内高景气延续,海缆、海工基础、海外占比高的零部件/整机最受益。

#英国取消风电组件进口关税# $风电设备(BK1032)$ #伊朗总统提出结束战争三大必要条件# #黄仁勋:AI基础设施建设仍处于早期# #全球储能需求持续爆发,投资机会如何把握?# $中国能建(SH601868)$ $金风科技(SZ002202)$ @股吧话题 @社区精选 @东方财富创作小助手 #社区牛人计划#

午后,20%直线涨停!海外,传来重磅利好!

风电板块突然异动!

今日(3月12日)午后,A股风电设备板块直线拉升,德力佳快速封死涨停板,双一科技20%涨停,大金重工、振江股份、金雷股份、海力风电等集体大涨。

有一则消息突然被市场关注到。据英国商务与贸易部官网于当地时间3月10日的公告,英国自4月1日起取消33项风电组件进口关税,叶片、电缆等核心部件税率分别由6%、2%降至0,旨在释放220亿英镑(折合人民币近2024亿元)投资。

风电板块大涨

午后,风电板块异军突起,成为市场上最主要的亮点。双一科技直线涨停,德力佳午后也是直线拉升涨停。风电板块集体拉升,振江股份、大金重工、海力风电、金雷股份、东方电缆、明阳智能等跟涨。

英国政府于当地时间3月10日正式宣布,从4月1日起,通过一项新的“Authorised Use”(授权使用)措施,将33类用于海上风电(Offshore Wind)制造的工业商品进口关税降至0(或大幅降低)。

1月14日,英国第七轮差价合约(Allocation Round 7, AR7)拍卖结果公布,授予了8.4 GW海上风电装机容量,规模创下英国乃至欧洲的历史新高。项目预计会撬动约220亿英镑的私人投资,推动资本重新流向英国海上风电及相关产业链。

另有数据显示,国内2026年1—2月,全国81个风电项目完成整机招标,总规模约12.335GW(不含框架招标)。电气风电以2558MW中标规模领跑,市场份额20.74%,尤其在海上风电领域占比高达53.39%。

2026年高景气或延续

根据CWEA《2025年中国风电吊装容量统计简报》,2025年国内新增装机130.8GW,同比 49.9%,其中陆风125.2GW,同比 53.4%,高于去年年初CWEA预期(95—100GW),主要系风电机制电价较高,业主新能源项目开发向其倾斜;海风5.6GW,同比持平。风机大型化持续推进,2025年国内新增装机平均单机容量7.2MW,同比18.3%,其中陆上7.1MW,同比 20.1%,主要系大基地项目规模起量,10MW及以上机型占比为24.8%,同比 19.6%;海风10.1MW,同比 1.4%。

$德力佳(SH603092)$$大金重工(SZ002487)$$振江股份(SH603507)$

双一科技:2025年,公司风电配套类产品和车辆部件类产品均较2024年有所增加

每经AI快讯,有投资者在投资者互动平台提问:今年风电行业景气度较佳,请问公司订单对比去年是否有所增加?

双一科技(300690.SZ)3月4日在投资者互动平台表示,2025年,公司风电配套类产品和车辆部件类产品均较2024年有所增加,公司已披露2025年度业绩预告,具体情况请等待公司2025年度报告的披露。

$双一科技(SZ300690)$$海力风电(SZ301155)$$锡华科技(SH603248)$

2026维生素赛道:周期反转确认,涨价刚启动

坚定持有浙江医药3年,核心是周期底部现金牛 ADC创新药爆发 分拆上市 估值修复 产业链一体化的四重共振,安全边际与成长弹性兼备。

一、现金牛底盘:维生素 特色原料药,3年业绩稳增

- 全球龙头 高壁垒:VE全球市占25%、生物素超60%、万古霉素/达托霉素等特色原料药零缺陷通过FDA/EDQM,合规 成本双护城河。

- 周期反转 量价齐升:2025年VE/VA/D3价格触底反弹,2026-2028年进入上行周期;昌北生物(16.85亿)2027年投产,中间体自给率提升、成本再降20%。

- 现金流碾压:2024年经营现金流12.23亿、2025前三季度14.89亿;资产负债率仅20%,无财务压力,每年**10亿 **自由现金流反哺创新。

- 业绩预测:2026-2028年归母净利15-18亿,复合增速15% ,传统业务估值150-180亿。

二、创新药核弹:新码生物 ARX788,3年兑现最大弹性

- ARX788(HER2-ADC):临床III期因疗效优异提前终止,2026年国内获批确定性极高;对标DS-8201,国内HER2阳性乳腺癌年新增25万 ,峰值销售50亿 。

- 管线集群:ARX305(CD70-ADC,淋巴瘤)II期临床、多个ADC/多肽在研,15个创新品种、3个III期。

- 分拆上市:2025年11月启动新码生物港交所分拆,C轮融资6.21亿、投后估值38亿;上市后浙江医药持股37.63%,创新药价值独立重估 。

- 弹性空间:新码生物 alone 估值70-200亿 ,是3年最大股价催化剂。

三、估值修复:从周期股到创新药,3年双击

- 当前严重低估:市值约144亿、PB仅1.25倍,市场仍按维生素周期股定价,完全未计入ADC 分拆价值。

- 估值切换:2026年ARX788获批 新码上市,估值从10-15倍PE向创新药25-40倍PE跃迁。

- 目标市值:传统业务150-180亿 昌北生物65-120亿 新码生物70-200亿 ,合计300-500亿,3年翻倍 。

四、3年持有硬核逻辑(未完待续)

$浙江医药(SH600216)$$新 和 成(SZ002001)$$亿帆医药(SZ002019)$

维生素涨价核心标的:稳健/弹性/细分三梯队(2026.3.11)

稳健龙头(首选底仓)

-新和成:市值1188亿,PE16.5

- 定位:VA/VE全球龙头 蛋氨酸 新材料(PPS/PA66),A股最稳

- 驱动:VA/VE底部修复 蛋氨酸量价齐升 新材料40% 增速

- 弹性:蛋氨酸每涨1000元/吨,利润增5–6亿;股息4%

- 跟踪:VA≥250、VE≥90;蛋氨酸成本全球最低

- 安迪苏:市值450亿,PE39(涨停)

- 定位:全球蛋氨酸(67万吨,第二) 特种营养双龙头,央企

- 驱动:蛋氨酸周期反转(欧洲收缩 中国成本优势) 特种产品20% 增长

- 弹性:蛋氨酸≥25元/kg为反转;欧洲开工<70%→供给收缩

高弹性小票(周期先锋)

-兄弟科技:B族细分龙头,纯维生素弹性标的

- 驱动:B2/B6/B1深度亏损,小厂出清70% ,率先反弹

- 跟踪:B2≥150、B6≥160;小厂停产公告→主升浪信号

细分龙头(品种弹性)

-浙江医药:市值170亿,PE13.7;VE国内第二,VA/VD3/辅酶Q10;ADC药ARX788催化

-梅花生物:市值354亿,PE9.4(涨停);氨基酸 维生素一体化,VB2/VB5/蛋氨酸,成本优势

-花园生物:VD3全球龙头,全产业链,弹性大

-天新药业:VB1/VB6全球领先,VB1占全球50%

-亿帆医药:VB5(泛酸钙)全球龙头

-广济药业:VB2全球第一(市占30% )

-金达威:VA/VD3/辅酶Q10/NMN,高附加值

-石药集团:VC全球最大(4万吨 )

- 浙江医药筹划分拆控股子公司新码生物至香港联交上市上证报中国证券网讯(记者潘建樑)浙江医药晚间公告,公司拟筹划分拆控股子公司浙江新码生物医药有限公司(以下简称“新码生物”)于香港联合交易所有限公司(以下简称“香港联交所”)上市。

公司表示:本次分拆上市事项如若实施,不会导致公司丧失对新码生物的控制权,不会对公司其他业务板块的经营发展和公司整体的持续盈利能力造成重大不利影响,不会损害公司的独立上市地位。

文章来源:上海证券报·中国证券网

$能特科技(SZ002102)$$兄弟科技(SZ002562)$$梅花生物(SH600873)$

本文作者可以追加内容哦 !