3月11日,受地缘冲突缓和及特朗普对油价下降言论催化, 通胀预期大幅降温,金价重拾升势,COMEX黄金期货价格一举收复5200美元。

数据来源:iFinD,2026.3.11

消息面上,美国特朗普政府已要求以色列停止对伊朗能源设施,尤其是石油基础设施的进一步空袭。这是自美以对伊朗联合军事行动开始以来,美国首次对以色列军事行动进行明显约束。

相关分析指出,金价周二上涨逾1%,是通胀担忧降温、地缘冲突不确定性、美元从三个月高位回落以及美联储政策预期共同作用的结果。尽管中东战场尚未出现明显缓和迹象,伊朗的强硬立场和霍尔木兹海峡的潜在风险仍构成重大不确定性,但特朗普的“降温信号”已为黄金打开了向上空间。如果本周CPI和PCE数据如预期温和,叠加油价持续回落,黄金有望继续挑战5300美元关口。

一、近期行情复盘

(1)上周表现:避险情绪与通胀预期切换

上周,黄金市场呈现“过山车”式高波动特征,市场情绪在避险与宏观政策预期之间快速切换。上半周因中东地缘政治局势升级,避险情绪推动金价急速拉升,COMEX黄金开盘快速拉升,一举突破5400美元/盎司关口;下半周油价推高加剧全球通胀反弹担忧,压制降息预期。CME利率期货数据显示,2026年3月美联储降息概率仅3.7%,6月降息概率降至30.2%。同时随着美元指数反弹,美债利率回升以及部分获利盘了结,金价自高点显著回落,周线最终收跌。

图:美国通胀预期变化

资料来源:iFinD、Bloomberg、铜冠金源期货,时间截止2026年3月9日

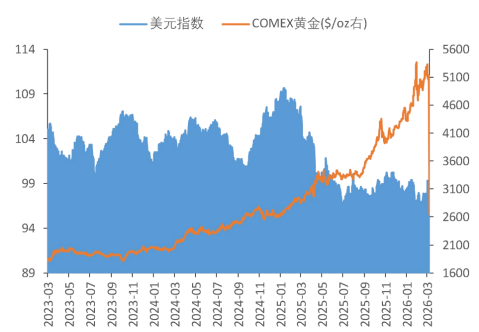

美元指数与金价 COMEX黄金价格与实际利率

数据来源:iFinD,信达期货,时间截至2026.3.8 数据来源:iFinD,五矿期货,时间截至2026.3.9

(2)本周异动:特朗普“灭火”发言,通胀预期降温

本周金价有所拉升。当地时间3月9日晚,美国总统特朗普举行新闻发布会表示,美国对伊朗的战争可能“很快结束”,为平抑国际油价将取消一些与石油相关的制裁。七国集团(G7)财政部长周一举行电话会议基本达成共识,暂时不释放战略石油储备。G7财长发表声明称,各方已准备好采取必要措施支持全球能源供应,但目前尚未决定实施。

受此影响,盘中曾涨超30%的美油一度跌逾10%,油价大幅下挫,通胀预期降温,市场风险偏好回升,黄金短期压制因素缓和。在通胀担忧消退下,10年期美债收益率终结了连续五日的升势,日内下行2.7个基点。美元指数一度冲高近0.8%、逼近去年11月28日高点,随后回吐日内全部涨幅,较日高下挫1%。3月10日,COMEX黄金期货价格最高触达5195.8美元/盎司,涨幅1.80%。

图:G7财长暗示动用储备石油后油价快速下挫,特朗普表态“战争结束”后加速下跌

资料来源:华尔街见闻,时间截至2026年3月9日

二、黄金降波中寻找配置机会

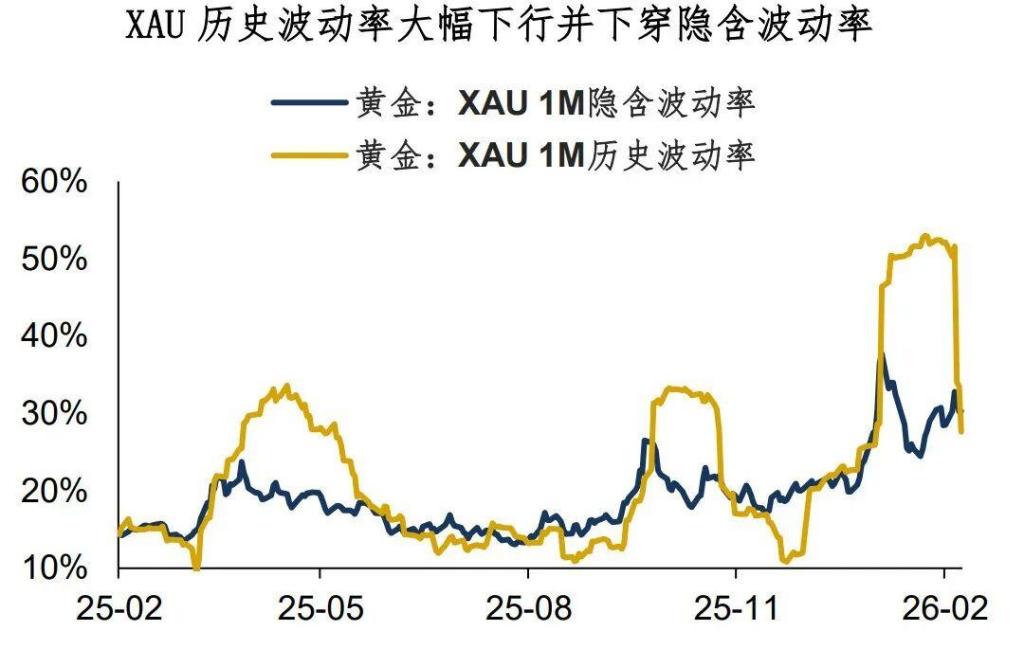

3月以来,COMEX黄金历史波动率(HV)大幅下行,且已经下穿隐含波动率(IV)。一般而言,HV下穿IV是重要的降波信号,意味着市场波动趋向平缓。

虽然现在隐含波动率(尤其是短端IV)仍然偏高,但考虑到美伊冲突的二阶导已经显现(激烈冲突→慢性冲突),有理由相信黄金市场的降波趋势已然形成。

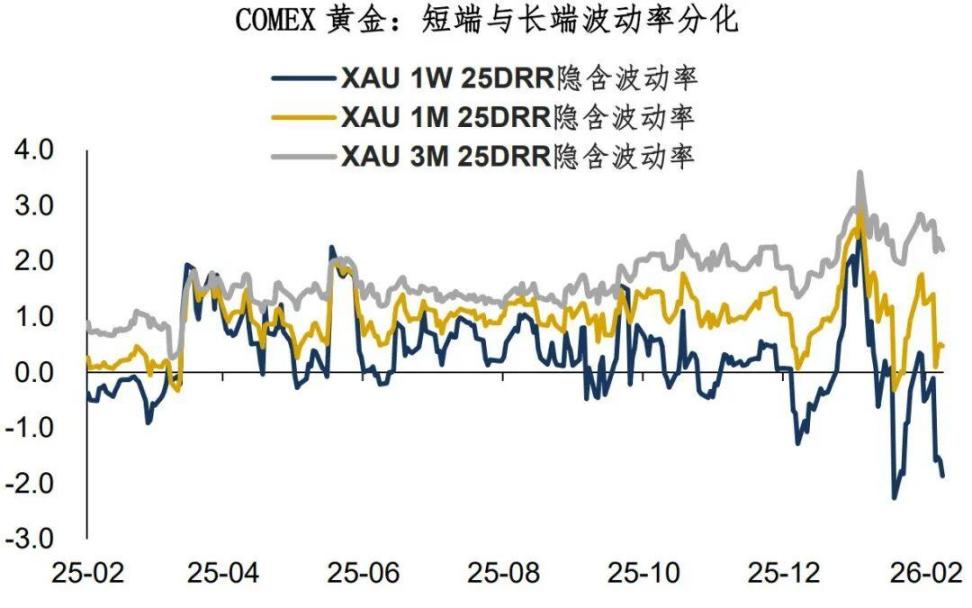

在波动率趋向平稳的过程中,市场预期也开始分化。 我们关注到,短端的市场情绪整体偏向谨慎,比如黄金ETF等现货资金净流出,1周的25D RR隐含波动率也处于-1以下的较低水平(反映市场情绪谨慎);另一方面,3个月的25D RR隐含波动率仍较高。 短端与长端波动率的分化,也反映出市场预期是有分歧的——短期倾向于谨慎,长期偏乐观一些。

对于多数商品投资而言,降波意味着市场横盘震荡,趋势机会减少。 但黄金则正好相反——由于长期逻辑非常确定,所以降波往往是很好的配置机会。 所谓“买在低波时”,虽然2026年已经很难找到绝对意义上的低波环境了,但即使是相对的降波环境,也是可以考虑配置的机会。

三、总结与展望:长期上行趋势不变

根据摩根大通发布的《全球市场策略》报告,在美以对伊朗发动袭击后,地缘政治瞬间主导了全球宏观定价,市场正严阵以待潜在的通胀和宏观冲击。面对危机,摩根大通的基准假设依然是:受限于弹药库存、物流瓶颈以及关闭霍尔木兹海峡带来的高昂宏观成本,冲突难以长期维持,这只会是一场持续数周的短期冲突。

摩根大通地缘政治分析师指出,“在某个节点,资源风险将开始压倒越来越边缘化的军事收益。冲突的结局最终将取决于三个M:弹药(Munitions)、市场(Markets)和中期选举(Midterms)。”其中,特朗普的“灭火”发言表明,油价上涨对于特朗普的中期选举而言是硬性约束,若油价上涨带动美国国内通胀高企,会导致国内选民支持率下降,影响中期选举结果。因此油价越高,TACO概率越大,市场预期特朗普终将采取措施以缓解市场对于油价上涨的担忧情绪,随着原油价格回落,金价有所回升。

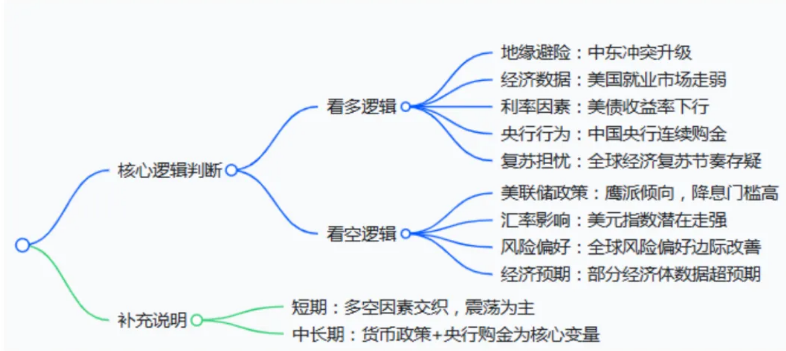

短期来看,黄金走势是多空因素交织的结果,金价预期将将延续波动格局。支撑因素主要来自中东局势升级引发的持续性避险需求,以及中国央行连续购金带来的长期信心。长期来看,市场对美国财政可持续性担忧仍在加剧,叠加全球政治经济秩序重构、全球央行储备资产多元化,去美元化进程持续推进。综合来看,黄金长期上行趋势不改。

图:黄金走势逻辑推演

资料来源:安粮期货

四、相关产品:

1、黄金ETF华夏(518850)直接追踪金价,一手对应1克实物黄金,由于能避免投资实物黄金和复杂黄金期货带来的麻烦,且支持T+0交易(买入当天就能卖出),因此受到不少投资者的喜爱。

2、黄金股ETF(159562)跟踪中证沪深港黄金产业股票指数,因金矿开采成本刚性,金价上涨带动利润增长,叠加金矿公司产量扩张,业绩增速远超金价涨幅,因此黄金股弹性显著高于金价,近期回调或为布局窗口期。

3、有色金属ETF基金(516650)跟踪中证细分有色金属产业主题指数,聚焦黄金及铜铝等工业金属、稀土与钨钼等小金属。

值得注意的是,黄金ETF华夏(518850)和黄金股ETF(159562)管理费加托管费合计0.2%的费率在同类产品中处于最低水平,助力投资人以更低成本参与黄金行情。

$黄金股ETF(SZ159562)$$ST萃华(SZ002731)$$航民股份(SH600987)$

#全球储能需求持续爆发,投资机会如何把握?##中国电建获140亿光储大单!估值逻辑变了?##现货黄金升破5200美元!芝商所上调白银、铂金、钯金保证金比例#

数据来源:iFinD,券商研报、华夏基金等,投资者在证券交易所像买卖股票一样交易该ETF,主要成本是券商交易佣金和基金运作费用(包括有色金属ETF管理费0.5%/年、托管费0.1%/年;黄金ETF及黄金股ETF管理费0.15%/年,托管费0.05%/年,均从基金资产中扣除),本产品一级市场申购/赎回费率<0.50%。黄金ETF华夏风险等级R3,其他产品风险等级R4,风险收益特征:黄金ETF华夏为商品基金,90%以上的基金资产投资于国内黄金现货合约,黄金现货合约不同于股票、债券等,其预期风险和预期收益不同于股票基金、混合基金,债券基金和货币市场基金。黄金ETF华夏实行T+0回转交易机制,资金运作周期缩短,可能带来短期波动风险;特有风险提示:上海黄金交易所黄金现货市场投资风险,基金份额二级市场折溢价风险,参与黄金现货延期交收合约的风险,参与黄金出借的风险,申购赎回清单差错风险,参考IOPV决策和IOPV计算错误的风险,退市风险,投资者认购/申购失败的风险,投资者赎回失败的风险,代理买卖及清算交收的顺延风险,基金份额赎回对价的变现风险,基金收益分配后基金份额净值低于面值的风险等。具体详见《基金合同》、《招募说明书》等基金法律文件。黄金股ETF的特有风险包括;本基金通过港股通投资于港股,会面临因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险,包括港股市场股价波动较大的风险、汇率风险、港股通机制下交易日不连贯可能带来的风险等,具体详见《基金合同》、《招募说明书》等基金法律文件。本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律,会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。

本文作者可以追加内容哦 !