走进2026年的春天,全球金属市场的从业者们正见证一场深刻的价值重估。2月25日,津巴布韦政府突然宣布全面暂停锂精矿和原矿出口,已在途中的货物同样被叫停。这并非孤立事件——此前刚果(金)对钴实施出口配额管理,印尼大幅削减镍矿生产配额达七成,资源国正以管控上游供给的方式,试图将产业链利润留在本国。与此同时,美国计划利用五角大楼开发的人工智能项目为关键矿产制定参考价格,首批纳入锗、镓、锑、钨四个品种,今年2月初还设立了120亿美元的战略矿产储备金库。在大洋彼岸,中国对钨、碲、铋等25种金属实施的出口管控持续发力,国内钨精矿价格已攀升至78.6万元/吨,较年初上涨超过13%。这一系列事件的叠加,正在将战略金属的投资逻辑从传统的“周期波动”推向“结构性牛市”的新范式。

一、供给端的双重约束:资源稀缺性与政策壁垒共振

战略金属的价值重估,首先来自供给端不可逆转的结构性变化。这种变化体现在两个层面:一是资源分布的自然禀赋,二是资源国的政策干预。

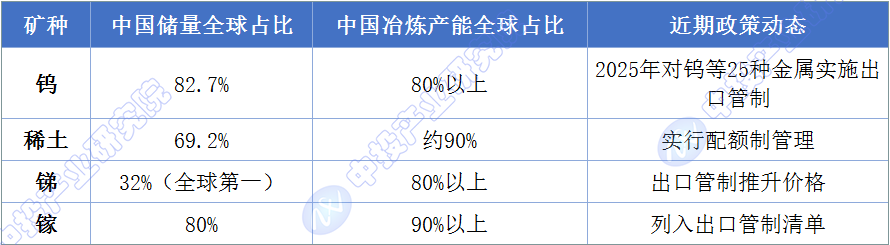

从资源禀赋看,关键矿产的分布高度集中。中国掌控着全球约82.7%的钨储量、69.2%的稀土储量,还掌握着这些关键矿产大部分的冶炼产能,比如中国的稀土冶炼全球占比达到约90%。刚果(金)则占全球钴产量的约76%。这种“一矿独大”的格局赋予资源国极强的议价权,也使得全球供应链天然具有脆弱性。与此同时,全球铜矿平均品位从2010年的1.5%降至2025年的0.6%,新项目投产周期长达10年以上,智利、秘鲁等资源国频繁的罢工进一步加剧了供应不确定性。

图表:中国在关键矿产领域的全球地位

数据来源:国信证券研报、中投产业研究院

资源国的政策干预正在成为供给端的第二重约束。2月25日津巴布韦的锂矿禁令,直接影响了中国锂精矿进口量的15%,月产量约1.4万吨碳酸锂当量。此前刚果(金)对钴实施的出口配额管理,以及印尼大幅削减镍矿生产配额达七成,都在向市场传递一个清晰信号:资源民族主义正在全球范围内抬头。银河证券在最新研报中指出:“大国博弈为自身资源供应安全掌控关键矿产、加大资源储备,将导致全球当下关键矿产资源供应缺口扩大,推升价格上行。全球关键矿产资源将因‘安全溢价’上行。”

二、需求端的结构性增长:从军工升级到AI基建的多元驱动

在供给端收紧的同时,需求端正迎来多重结构性力量的叠加。军工需求是本轮战略金属热度的直接催化剂。周末美伊冲突爆发,武器消耗补库以及各国基于安全需求的备货,有望驱动相应战略金属需求显著增长。中信建投的研报指出,钨、钼、锑、铼、铀、钽、铍、钛、锗等金属都在国防军工中扮演着重要角色,且军工领域对于价格的敏感性不强,价格有望充分受益。

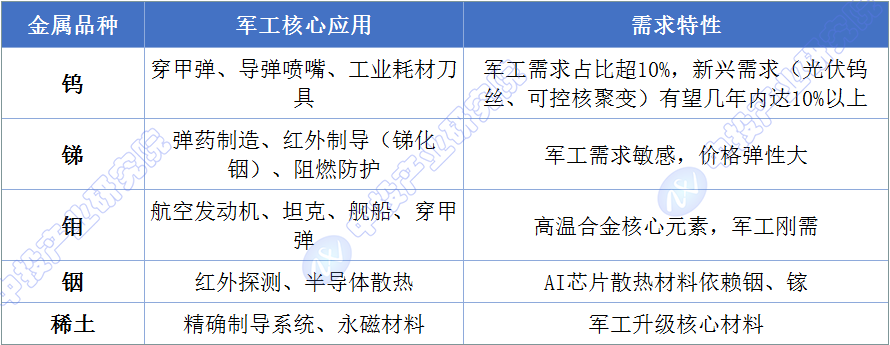

具体来看,钨在军工领域的应用主要集中在工业耗材刀具和武器装备——占钨精矿需求一半以上的工业耗材刀具需求持续增长,占比10%以上的军工需求在当前军事环境中预计增速更高。锑的核心用途则集中在弹药制造、武器装备强化(枪管/炮管等)、红外制导(锑化铟)、阻燃防护(军服、帐篷、武器装备的防火层)等领域。钼作为核心战略高温金属,应用于航空发动机、坦克、舰船、穿甲弹等领域,全球中高端制造业及军工领域发展将带动钼需求稳健增长。

图表:主要战略金属的军工应用领域

数据来源:中信建投研报、中投产业研究院

新兴产业的爆发式增长正在为战略金属开辟“第二增长曲线”。AI硬件的规模化放量正在拉动上游功能材料消耗——春节期间国内AI眼镜销量激增70%至80%,AI玩具成交同比暴增500倍,这些终端消费电子的爆发背后,高度依赖高性能钕铁硼永磁材料提供的精密动力输出与响应能力。单座数据中心用铜量达58吨,AI芯片散热材料依赖铟、镓,人形机器人单台需消耗2kg高性能钛合金。国泰海通的研报进一步指出:“在AI算力基建、电网升级、固态电池产业化提速等结构性需求拉动下,铜、铝、锂、钴、稀土等多类稀有金属正从周期商品向战略资产演进,价格中枢有望系统性抬升。”

三、价格表现与市场动态:战略金属的“结构性牛市”

供需两端的变化,正在价格层面得到充分体现。2025年全年,钨价涨幅领先达到343%,COMEX黄金白银分别上涨81%、178%,铜、锡上涨51%、67%,氧化镨钕涨幅达到97%。进入2026年,涨势仍在延续——截至2月27日,黑钨精矿价格报78.6万元/吨,较上周上涨13.1%;欧洲APT价格较年初涨92.9%,基本与国内价格持平。锑价方面,Fastmarkets2#锑锭报价23000美元/吨-26500美元/吨,呈现企稳迹象。

企业层面的投资动态印证了行业的高景气度。2月27日晚间,中金黄金发布公告,拟以自有资金45亿元投资控股子公司内蒙古矿业乌努格吐山铜钼矿南区尾矿库工程,以保障矿山持续稳定生产。此前公司预计2025年实现归母净利润48亿元至54亿元,同比增加41.76%至59.48%。洛阳钼业则在2026年开年完成巴西金矿收购交割,从签约到交割仅用40天,预计2026年将实现6至8吨黄金产量。公司董事长刘建锋表示,将继续秉承“铜金并行”策略,持续加强金铜等资源获取能力。

图表:2026年初主要战略金属价格表现

数据来源:中信建投、钢联数据、安泰科、生意社、中投产业研究院

四、“十五五”开局的战略锚定:找矿突破与增储上产

2026年是“十五五”开局之年,战略矿产的保障被提升到前所未有的战略高度。2025年9月,工业和信息化部、自然资源部、商务部、中国人民银行等八部门联合印发《有色金属行业稳增长工作方案(2025-2026年)》,明确提出将实施新一轮找矿突破战略行动,加强铜、铝、锂、镍、钴、锡等资源调查与勘探,科学有序投放矿业权。

中国有色金属工业协会会长对此解读道:“总体看,我国有色金属矿产资源禀赋以及开采力度在全球优势并不突出,除少数品种资源储量丰富外,铜、铝等大宗金属产品,以及钴、镍、锂等新能源矿种国内资源供应不足。《工作方案》提出加强国内铜、铝、锂、镍、钴、锡等资源的调查勘探,科学有序投放矿业权,努力实现增储上产,在满足产业发展需求中支撑国家战略安全。”

在地方层面,浙江省自然资源厅厅长在中国矿业报发表署名文章,明确提出实施五大行动推动重要矿产增储上产。文章强调:“推动重要矿产增储上产,不是一时之需,而是战略之举;不是选择题,而是必答题。”浙江将秉持“资源小省要有大担当”的行动自觉,以实施新一轮找矿突破战略行动为主攻方向,全力推动重要矿产增储上产。

值得关注的是,《工作方案》还明确要提升稀有金属应用水平,围绕集成电路、工业母机、低空经济、人形机器人、人工智能等新兴产业,加快高纯镓、钨硬质合金、全固态电池材料等高端产品应用验证,推进超导材料、液态金属、高熵合金等前沿材料的创新应用。这意味着,战略金属的价值不仅体现在资源端,更将向高端材料和前沿技术领域延伸。

五、新模式与新机会:从资源博弈到全链生态构建

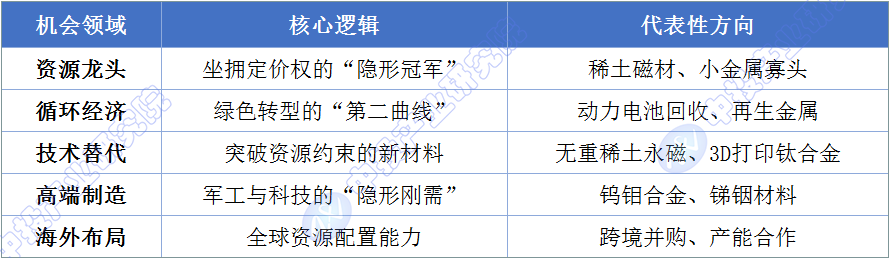

在战略金属的价值重估进程中,新的产业模式和投资机会正在涌现。关键矿产目前已成为众多国家重点关注的领域,主要源于对供应链安全的担忧。在这样的背景之下,关键矿产的资源属性会愈发凸显,价格易涨难跌。

资源博弈的升级正在催生新的产业格局。国金证券研报指出:“有色金属行业正经历深刻转型——不再仅是经济周期的被动反映者,而是能源转型、数字基建与国家安全战略的核心载体。在AI革命、电网升级、新能源渗透率提升等结构性力量驱动下,资源稀缺性被重新定价,供需错配将持续强化。”

图表:战略金属领域的新模式与新机会

数据来源:公开市场信息、中投产业研究院

循环经济正在成为突破资源约束的重要路径。政策层面,八部门联合印发的《工作方案》明确提出强化废铜、废铝等废有色金属综合利用,以及废旧动力电池、废旧光伏组件等新兴固废综合利用。到2025年至2026年,再生金属产量有望突破2000万吨。这意味着,资源回收企业将在战略金属的供给格局中扮演越来越重要的角色。

企业层面的战略布局也在加速。洛阳钼业提出“铜金并重”策略,通过海外并购持续增强资源获取能力。公司2025年产铜量达741149吨,2026年产量指引为76万吨至82万吨,同时积极推进KFM二期建设,预计2027年投产后年新增10万吨产铜量,向2028年实现100万吨产铜量目标迈进。中铝集团董事长段向东则表示,集团将深度融入国家新一轮找矿突破战略行动,加强国内重点成矿带内的矿产资源调查与勘察,积极开展现有矿山深、边部找矿,加快新矿山建设,推动增储上产。

站在2026年的春天回望,战略金属正处在一个历史性的转折点上。供给端,资源禀赋的高度集中与资源国的政策干预形成双重约束;需求端,军工升级、AI基建、新能源革命等多重力量叠加驱动;政策端,新一轮找矿突破战略行动和出口管控措施为产业发展提供战略支撑。正如市场所言:“稀缺性是战略金属的基因,而产业革命是它们最好的故事。”从智利矿山的罢工警报到深圳工厂的订单排产,从白宫的政策博弈到上海交易所的期货盘面,全球战略金属产业链正经历百年未有之变局。在这场变局中,能够将资源禀赋转化为技术优势、将规模优势转化为创新优势的企业,将成为这场价值重估的真正赢家。

公司介绍:

本文作者为中投顾问下属机构:中投产业研究院。

【中投顾问】是中国领先的产业研究咨询专业机构,提供产业研究、产业规划和产业招商的全流程服务,还开发了产业研究咨询的大数据平台【中投顾问产业大脑】。有任何专业问题欢迎互动交流。

本文作者可以追加内容哦 !