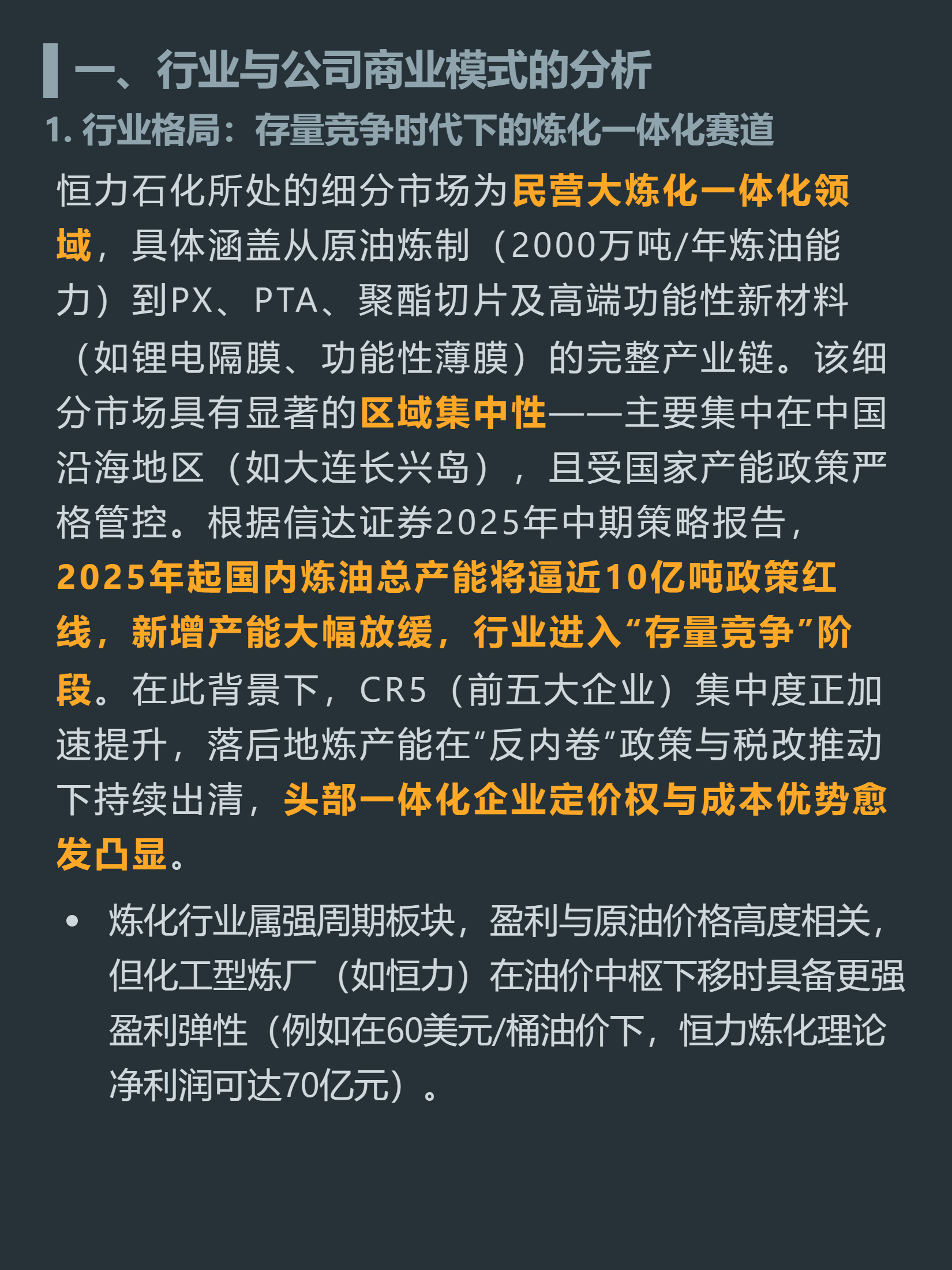

$恒力石化(SH600346)$$荣盛石化(SZ002493)$$恒逸石化(SZ000703)$你以为民营炼化都是赚辛苦钱的周期炮灰?恒力石化现在的处境,刚好是行业洗牌期龙头的典型样本。

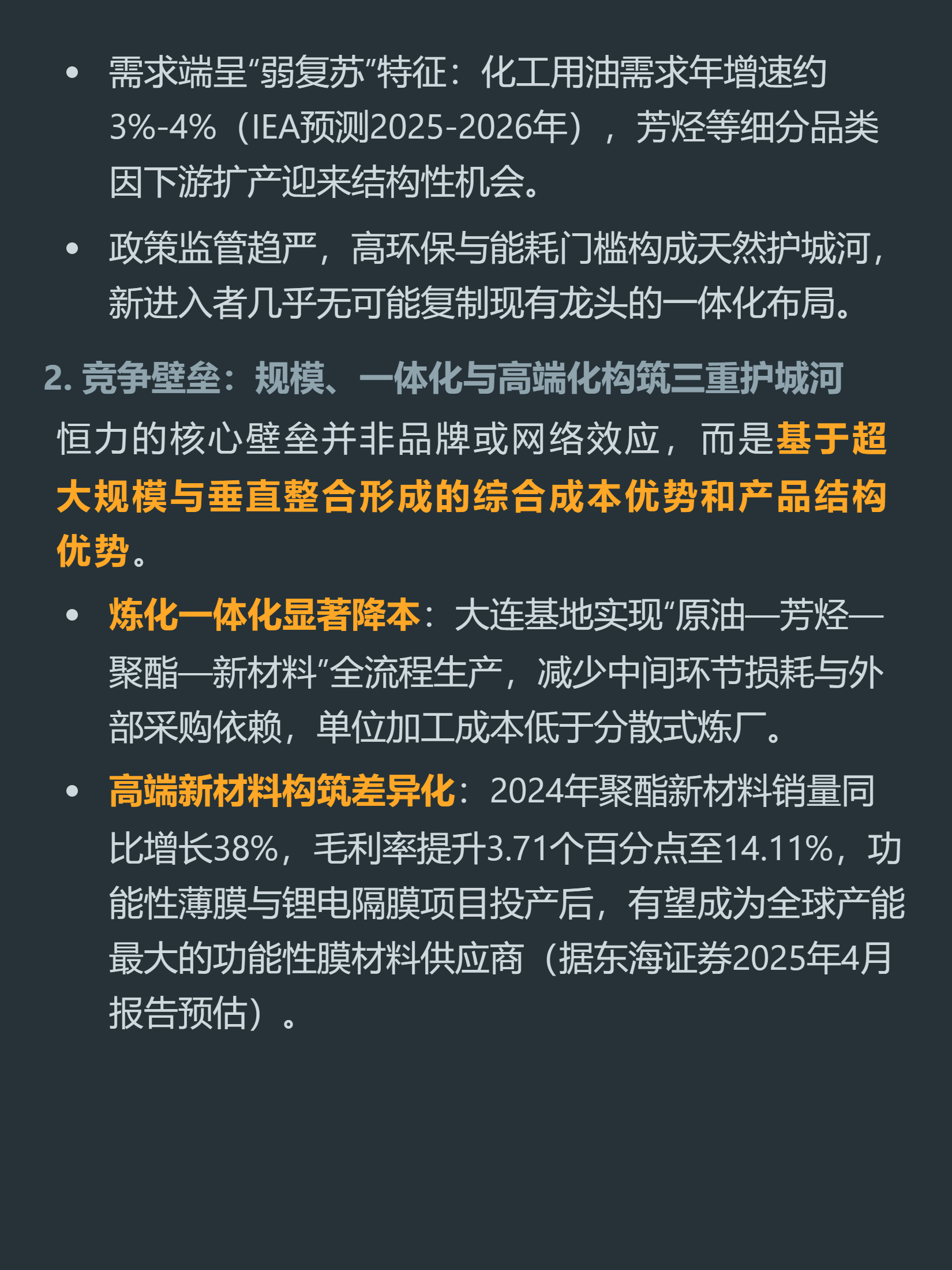

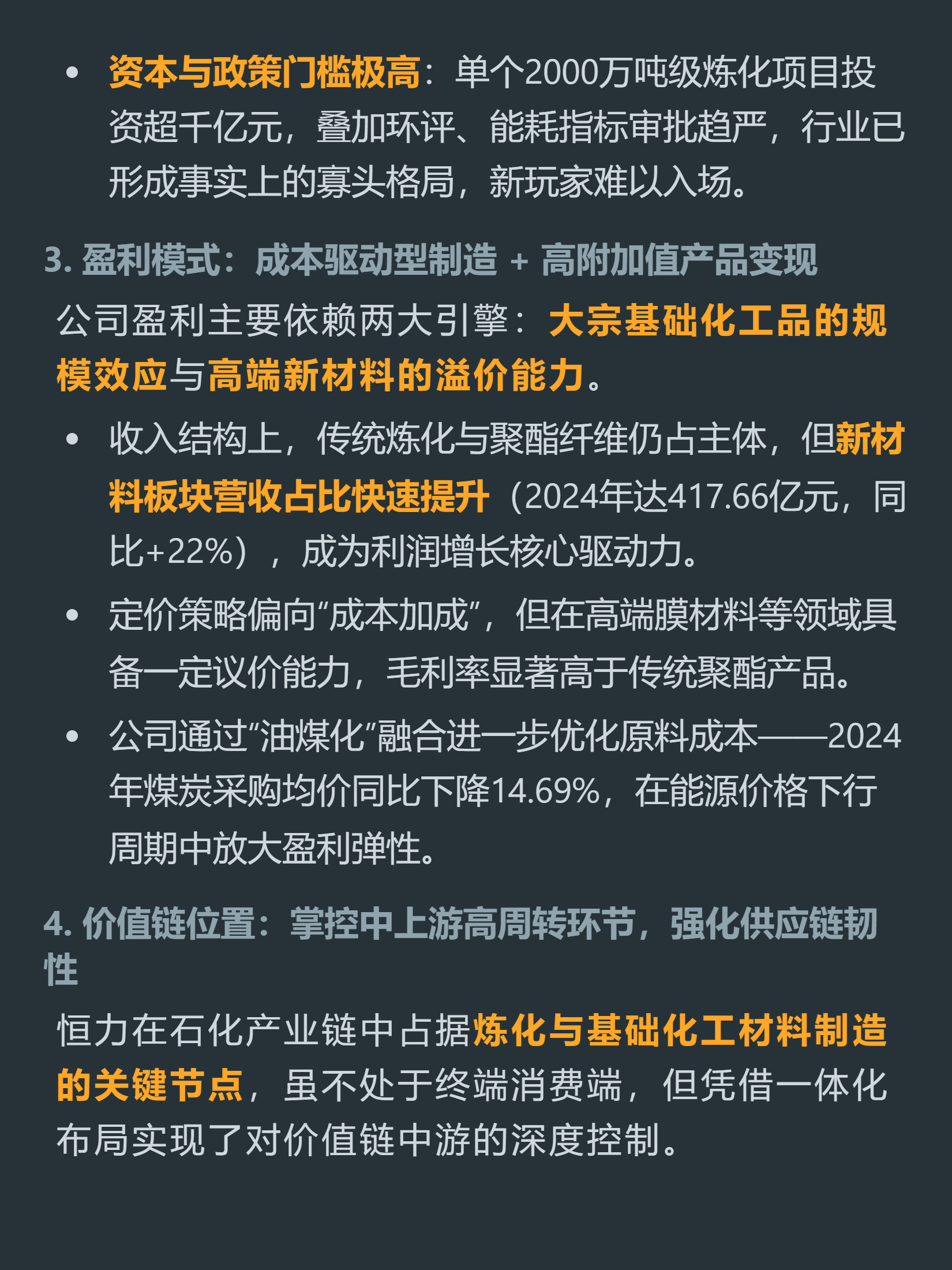

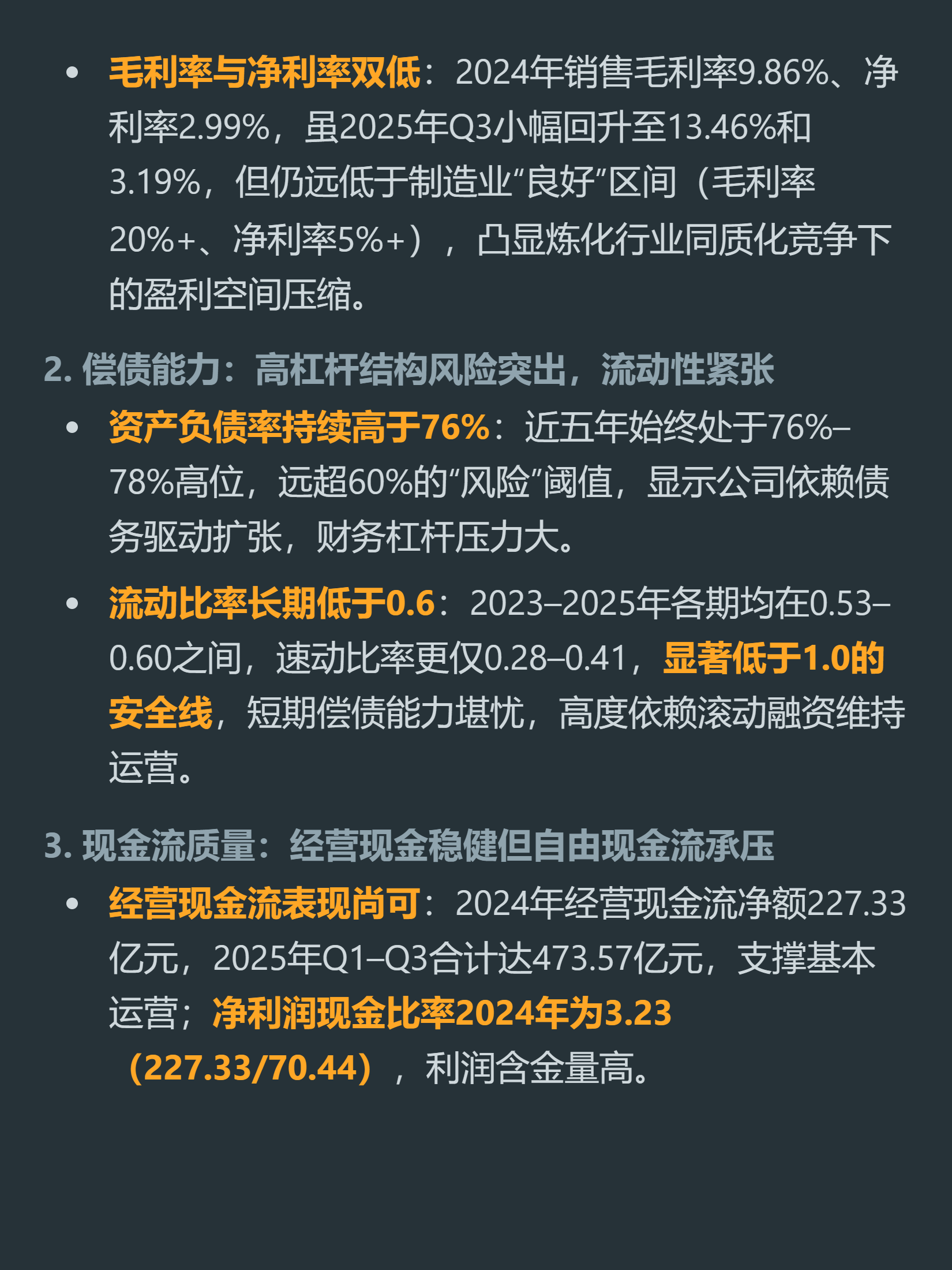

首先说确定性的利好。2025年国内炼油总产能即将摸到10亿吨政策红线,新增产能基本停滞,落后小炼厂持续出清,头部企业的定价权和成本优势会越来越明显。恒力的全产业链布局省了中间环节损耗,单位加工成本比分散炼厂低很多,去年新材料业务销量同比涨38%,毛利率14.11%,后续还有望成为全球最大的功能性膜材料供应商。

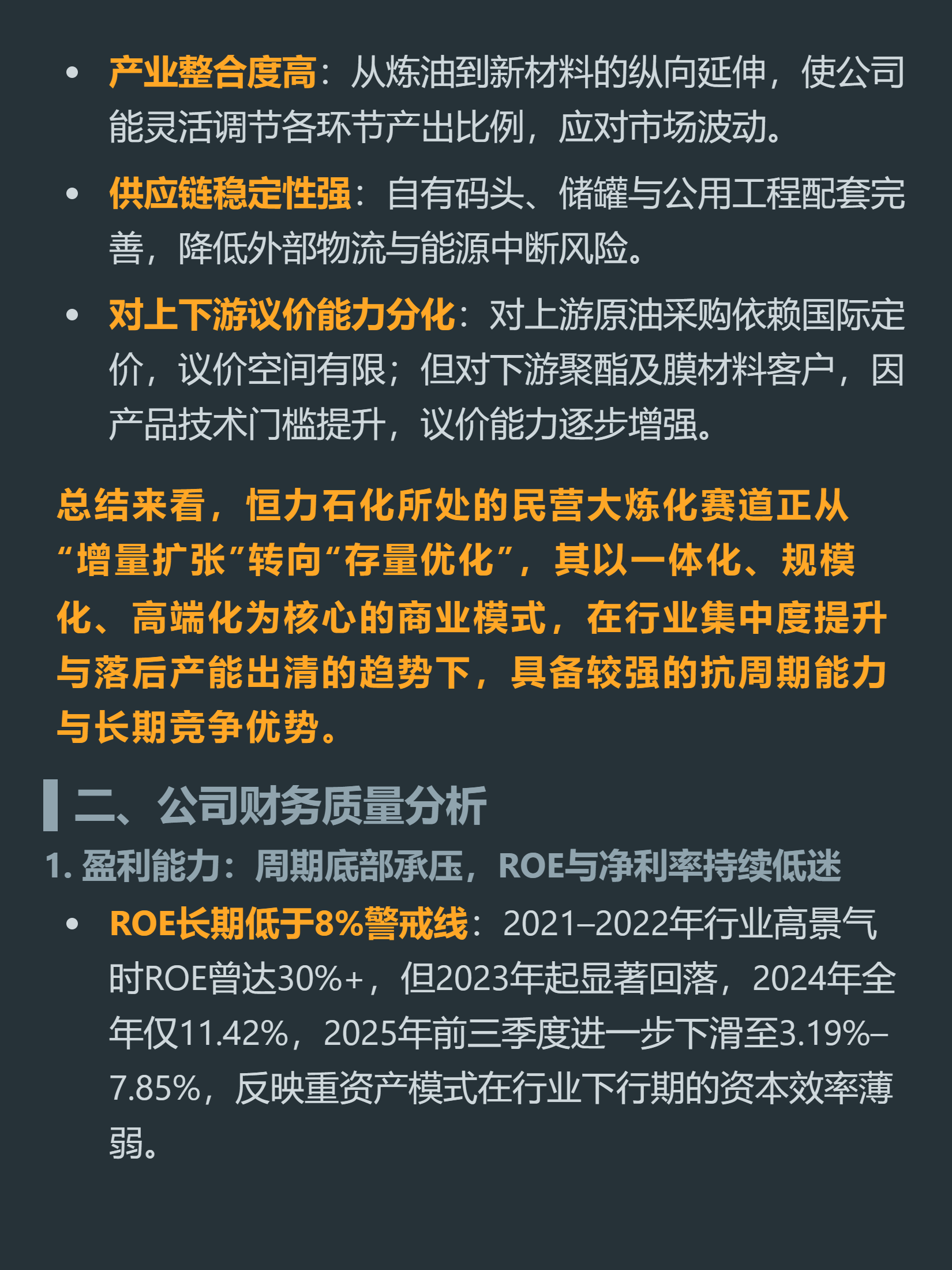

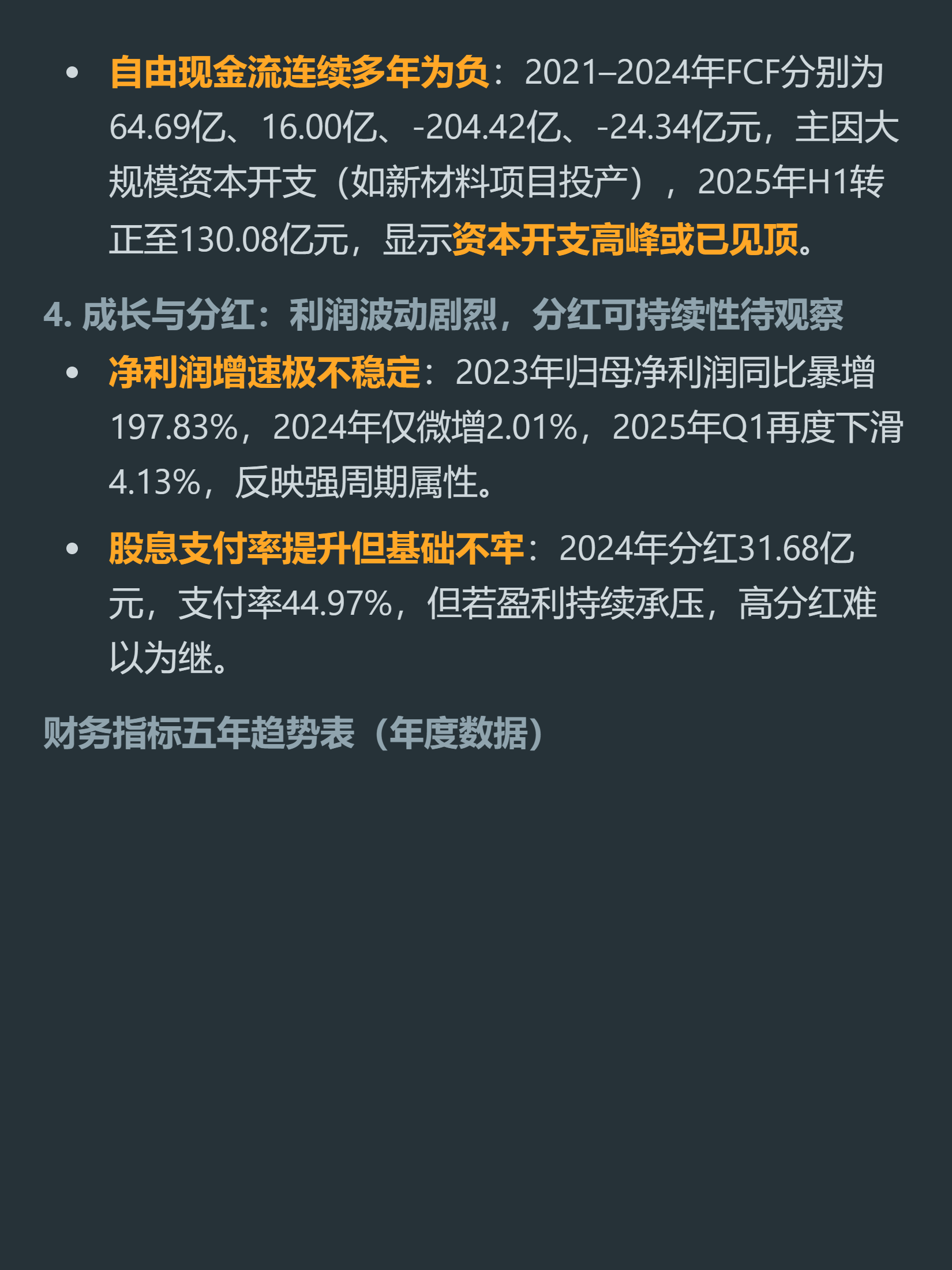

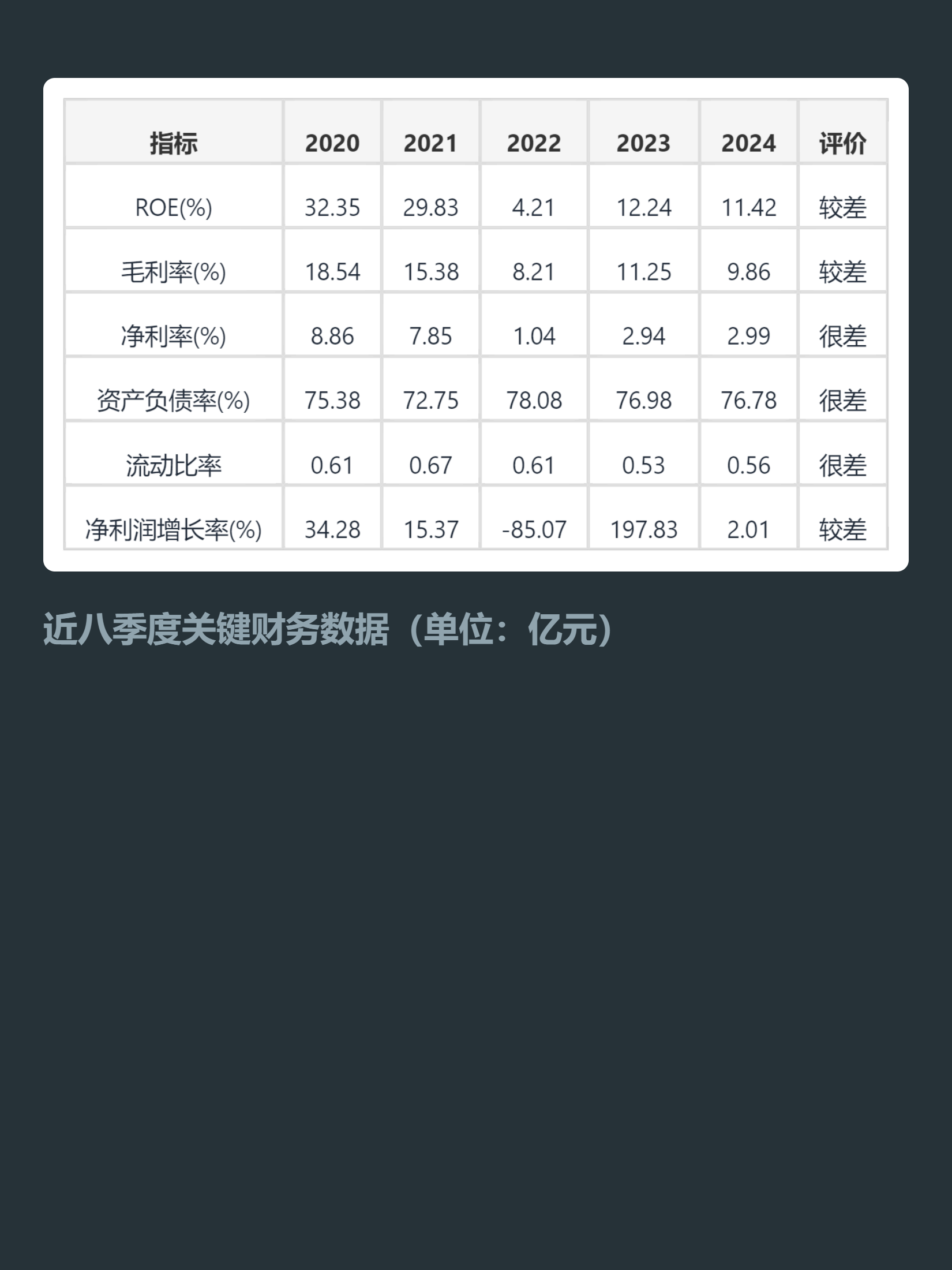

再说说藏在报表里的风险。它的财务杠杆常年居高不下,资产负债率连续五年在76%以上,远高于60%的安全阈值,流动比率不到0.6,短期偿债高度依赖滚动融资。盈利波动也极大,行业景气时ROE能冲30%,今年前三季度最高才7.85%,净利率只有3%左右,还没到制造业的及格水平。

强周期行业投龙头,别光盯着壁垒和增量,得先算清楚它的高杠杆能不能扛到下一轮景气上行。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(当前价格是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?还有公司护城河透视报告,判断是否好公司。

追加内容

本文作者可以追加内容哦 !