2026年3月12日,风电设备板块领涨A股,大金重工(002487.SZ)强势封板,单日涨幅10.01%,成交额突破16.41亿元。自2025年业绩预告发布以来,公司股价波动显著,3月6日曾因机构资金撤离单日下跌7.39%,但仅隔一周便重拾升势。市场分歧之下,这家全球海上风电装备龙头究竟价值几何?

业绩创纪录:净利润首破10亿大关

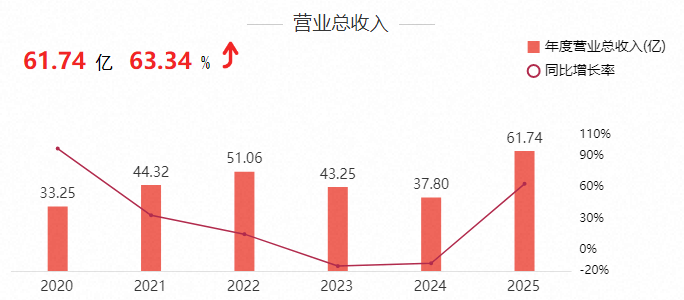

3月5日,大金重工披露2025年年报,交出一份历史最佳成绩单:全年营收61.74亿元,同比增长63.34%;

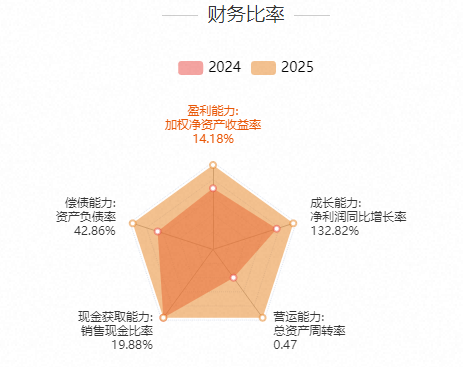

归母净利润11.03亿元,同比激增132.82%;扣非净利润10.77亿元,增幅达148.68%。这是公司净利润首次突破10亿元,且经营性现金流净额12.27亿元,同比增长13.26%,财务质量持续夯实。

分业务看,风电装备贡献营收58.66亿元(占比95.01%),同比增长67.08%;新能源发电业务收入2.51亿元,增长16.37%。尤为亮眼的是海外业务:出口收入45.97亿元,同比飙升165.26%,占总营收比重从2024年的45.85%跃升至74.46%;出口产品毛利率达33.95%,毛利贡献占比提升至81.06%。

分季度观察,2025年第四季度单季营收15.78亿元,同比增长7.12%;净利润2.16亿元,同比增长12.59%。尽管环比三季度有所回落,但全年增长动能强劲。

战略转型:从“制造”到“系统服务”

业绩飞跃的核心在于战略转型。公司从单一的海上风电基础装备制造商,逐步延伸至远洋运输、船舶建造、风电母港运营及新能源开发领域,形成“建造+运输+交付”的一站式服务体系。这种转型带来三大优势:

1. 高附加值突破:海外项目(尤其欧洲)采用更高建造标准,产品溢价能力提升;

2. 服务链延伸:交付模式从离岸(FOB)升级为到岸(DAP),覆盖运输、本地化安装环节,提升项目价值量;

3. 资源协同:国内蓬莱、唐山、盘锦三大出口基地与欧洲码头网络形成“海内外联动”体系。

2025年10月,公司自主研发的4万吨甲板运输船在盘锦基地下水,计划2026年投入海外运输任务。同时,欧洲本土化部署加速:继丹麦、德国码头后,3月8日公司宣布持有西班牙码头,覆盖北海、波罗的海及漂浮式风电项目群,与当地技术团队形成战略协同。至此,欧洲“制造-运输-存储-安装”全链条服务能力基本成型。

欧洲市场:订单充沛但挑战隐现

欧洲是大金重工的核心战场。据Wind Europe预测,未来五年欧洲年均海上风电新增装机约7GW,总规模达151GW。2026年1月,北海九国签署《汉堡宣言》,目标2050年实现跨境海风装机300GW。政策红利下,公司深度参与德国16GW等重大项目投标,截至2025年末,在手海外订单总额超100亿元,覆盖未来两年交付需求。

然而,挑战亦不容忽视:

毛利率承压:海外业务毛利率较2024年下滑4.53个百分点,或因本土化运营成本上升;

客户集中度加剧:前五大客户销售占比从2021年的35%升至2025年的68%;

负债攀升:为支持扩张,有息负债大幅增加,财务杠杆需持续关注。

技术面分歧:长期趋势与短期波动

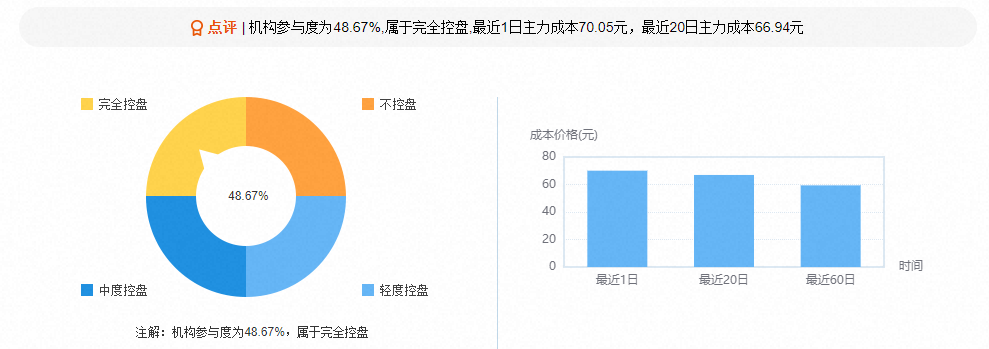

从股价走势看,大金重工处于长期上升通道,但短线多空博弈激烈。3月6日龙虎榜显示,五家机构席位合计净卖出1.8亿元,深股通净卖出1.09亿元,引发单日大跌。不过,3月12日主力资金净流入2.36亿元,其中超大单净占比达17.69%,显示大资金再度回流。技术分析认为,66.5元为关键支撑位,若跌破需警惕趋势转弱。

结语

大金重工的业绩腾飞,印证了其“系统服务商”转型的战略价值。欧洲海风市场的广阔空间与百亿订单储备,为公司持续增长提供锚点。但毛利率波动与负债压力,仍需投资者保持警惕。当“高增长”遇上“高分歧”,这家风电装备龙头能否再攀高峰?市场正在等待答案。

【版权与免责声明】以上信息内容均基于公开资料和报道,部分数据由AI生成,我们力求内容客观、公正,但不保证该内容的准确性、完整性;本专栏提供的产品内容具有针对性和时效性,不能在任何市场环境下长期有效;本专栏提供的产品内容仅供参考,不能确保投资者获得盈利或本金不受损失,请您自主作出投资决策并独立承担投资风险。本文版权归我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。

#炒股日记##复盘记录##强势机会##股市怎么看##投资干货#$大金重工(SZ002487)$$深证成指(SZ399001)$

本文作者可以追加内容哦 !