西大刚引爆AI电力概念,东大就同步点燃了算电协同的“引线”。2026年全国两会,“算力协同”首次被明确写入政府工作报告,成为新基建的重点发力方向,明确提出要推进超大规模智算集群、算电协同等工程,加强全国一体化算力监测调度。

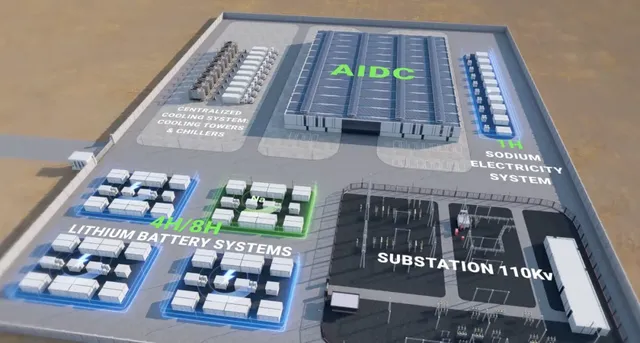

这不是简单的政策表态,而是直接触发了两轮产业冲击波:第一轮先让电力行业迎来爆发,推动电网与算力网络深度绑定、协同发力;而第二轮冲击波来得更快、更猛,直接瞄准了锂电和储能领域——毕竟AIDC作为算力协同的核心载体,离不开稳定、高效的储能支撑,而锂电池,正是储能系统的核心命脉。

也正因为这样,锂电池企业才迎来了全新的发展机遇,从头部巨头到细分玩家,几乎都在主动“扑向”这个赛道,一场没有硝烟的布局竞赛,已经全面打响。

国内外需求爆发,赛道增长翻倍

锂电企业之所以集体“扑向”AIDC储能,核心还是看到了国内外市场的双重爆发潜力,这已经成为锂电产业突破增长瓶颈、寻找新增长点的关键赛道。

从国内市场来看,算力协同政策的推动、“东数西算”工程的持续深化,让AIDC建设进入了加速期。目前,各地都在加码AIDC布局,比如银川算力产业园建成后,可服务人工智能理论峰值计算能力不低于20000P;重庆与新疆哈密推进“疆算入渝”工程,实现4000公里数据传输时延压缩至30毫秒以内,带动两地AIDC需求激增。

同时,国家对枢纽节点AIDC的要求越来越严格,明确PUE要降到1.25以下,绿色低碳等级达到4A以上,这也进一步推动了AIDC对储能系统的需求。据中关村储能产业技术联盟数据,截至2025年12月底,我国新型储能累计装机规模达到144.7吉瓦,同比增加85%,其中锂电储能占比超过2/3,而AIDC储能正是重要的增长极。

海外市场的需求则更为旺盛,为国内锂电企业提供了更广阔的舞台。随着AI技术的爆发,美国AI用电量正进入指数级增长通道,电网压力持续激增,催生了巨大的AIDC储能需求。

欧洲储能市场正从试点期向大规模商业化阶段转型,新兴市场方面,中东、智利、澳大利亚等地区的大储装机也迎来爆发式增长。我国锂电企业凭借全产业链优势,在海外AIDC储能市场占据先发优势,像南都电源、海辰储能等企业,已经实现海外项目批量出货,成为全球AIDC储能市场的核心供应商。

企业竞速:锂电巨头扎堆押宝

这场布局潮里,没有旁观者,只有参与者,涵盖了正极材料、电芯制造、系统集成等整个锂电产业链,大家各凭优势,抢占赛道先机。

宁德时代作为锂电行业的绝对龙头,凭借全产业链优势,推出了适配AIDC的长时储能电池与系统解决方案,聚焦“算电协同”核心场景,联动智算中心实现储能与算力的动态匹配;比亚迪则依托自家刀片电池的技术优势,打造高安全、高能量密度的AIDC储能系统,同时结合自身新能源发电的优势,提供“光储充算”一体化解决方案,形成差异化竞争力。

海辰储能作为全球储能电池出货量TOP2企业,在2025年12月的生态日活动上,首发了全球首款锂钠协同AIDC全时长储能解决方案,通过锂电满足长时备电需求、钠电适配毫秒级响应,完美契合AIDC的场景需求,目前该方案已经在多个场景落地应用。

亿纬锂能重点布局高压锂电储能产品,瞄准海外AIDC市场需求,加大高倍率、长循环电池的研发力度。

国轩高科聚焦磷酸铁锂储能电池,凭借三代电芯的技术优势,积极拓展AIDC储能场景,与国内头部智算企业达成合作,提供定制化解决方案。

蜂巢能源推出短刀电池储能系统,精准适配AIDC高密度机柜的安装需求。

欣旺达则走全链条布局路线,从电芯、模组到系统集成,全方位打造AIDC储能服务能力。

此外,南都电源算是储能领域的老牌玩家,近期的动作格外果断。3月12日晚间,公司发布公告,拟以14.15亿元的价格,剥离旗下全资孙公司安徽华铂再生资源100%股权,加上同步回流的11.5亿元财务资助,合计可回笼25.65亿元资金,目的很明确——彻底“瘦身”,全力聚焦AIDC锂电储能业务。

目前,南都电源海外数据中心用高压锂电出货量已经稳居中国企业榜首,2025年还相继中标了万国数据1.2GW高压锂电数据中心年度框采项目、美国数据中心5.2亿元高压锂电项目,在AIDC储能领域的积累,已经走在了行业前列。

一时间,整个锂电行业都在向AIDC储能靠拢,形成了“电芯+系统”的全链条布局态势。

热潮隐忧:技术、市场多重考验

不过,热潮之下,隐患也同样存在。就像任何一个新兴赛道一样,AIDC储能虽然前景广阔,但也面临着多重考验,考验着每一家布局企业的智慧和实力。

从技术层面来说,AIDC对储能系统的要求实在太高了——单机柜功率密度是传统IDC的5倍,GPU集群启停带来的毫秒级功率突变,对电池的倍率性能、循环寿命都是极大的考验。目前,部分企业的产品还存在响应速度不足、高温稳定性欠佳等问题,而且锂钠协同、飞轮储能与锂电协同等多技术融合方案,还处于不断完善的阶段,谁能更快实现技术突破,谁就能在赛道中占据主动。

市场层面的风险也不容忽视。随着越来越多企业涌入,同质化竞争的苗头已经显现,有些企业缺乏核心技术,只是盲目跟风布局中低端产品,长此以往,很可能导致产能过剩和价格战,压缩整个行业的盈利空间。而且,AIDC储能项目投资规模大、回收周期长,对企业的资金实力和运营能力要求极高,中小锂电企业如果盲目扩张,很容易陷入资金链紧张的困境。

政策与合规方面的问题也需要警惕。国内算电协同相关的标准还在完善中,AIDC储能的配储比例、安全规范、并网标准等还没有完全统一,企业的产品可能会出现适配不同地区项目需求的问题;海外市场则面临着复杂的政策壁垒和贸易摩擦,美国、欧洲等地区可能会出台针对性政策限制中国锂电产品出口,而且海外客户对产品的认证标准、碳足迹要求更为严格,这无疑增加了企业的出海成本和合规风险。

除此之外,产业链协同不足也制约着行业的发展。AIDC储能需要电池、PCS、智能调度系统等多个环节协同发力,但目前部分锂电企业缺乏与算力企业、电网企业的深度合作,导致产品与实际场景需求脱节,无法实现“算电协同”的最优效果。同时,上游锂资源价格波动、核心零部件供应紧张等问题,也可能影响企业的生产成本和交付能力。

本文作者可以追加内容哦 !