汽车界“印钞机”,保时捷也绷不住了

美女学霸空降!华福证券,杀疯了

来源丨深蓝财经

撰文丨王鑫

开年以来,武汉光谷的热度,是从一串串飘红的股价开始的。

长飞光纤、华工科技、光迅科技、烽火通信,这四家公司市值升至武汉光谷TOP4,被市场称为“武汉四小龙”。它们正以一种联袂上涨的气势,把这座“光谷”推向C位。

来源:深蓝财经

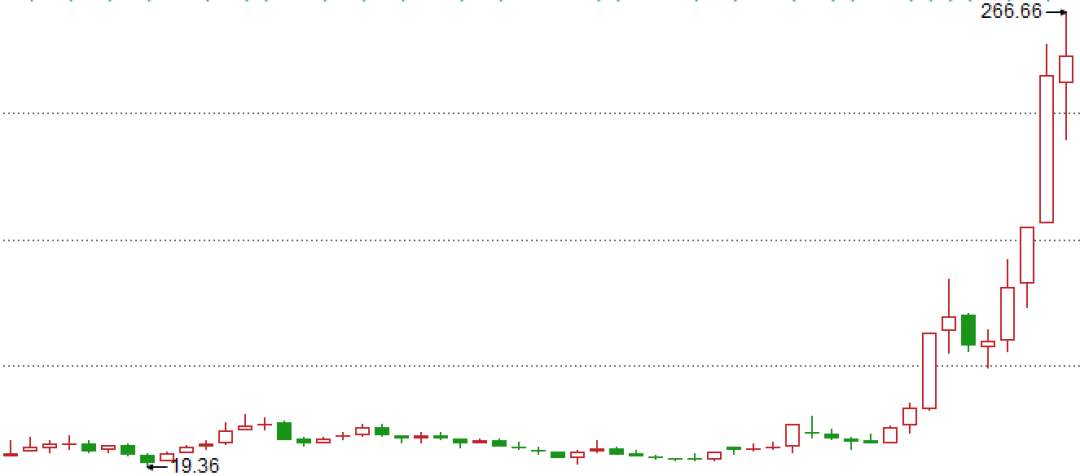

尤其引人注目的是长飞光纤,不到一个季度股价就翻倍,其A+H股总市值已逼近1600亿元,成功跻身“千亿俱乐部”。若把时间轴拉长,从两年前的低点算起,这只股票的涨幅已有十倍。

长飞光纤月K(前复权)

在长飞这波行情里,上海甄投资产旗下的“甄投创鑫45号私募证券投资基金”,早在2024年一季度就出现在长飞股东名单,截至2025年三季度末持股近696万股,根据分批加减仓对应的股票季度均价估算,浮盈保守估计超过14亿元。

此外,截至2025年三季度,长飞光纤前十大流通股东中出现两位牛散,王秀铅持股409万股,康新明持股301万股,目前均浮盈超100%。

长飞光纤的暴涨,究竟是AI时代价值重估的序曲,还是又一轮周期狂欢的强音末梢?沿着这根纤细的玻璃丝,我们试图捋清这场财富盛宴的来龙去脉。

1

一束“光”的逆袭之路

长飞是一家典型的“厚积薄发”型公司,但如果你在1990年代走进长飞的车间,会看到一个略显尴尬的场景:

这家成立于1988年的合资企业,虽然是国内最早的光缆厂之一,但核心技术尽数掌握在外方手中,甚至连一颗螺丝钉都需要进口。

真正的转折点发生在2000年。

那一年,长飞做了一个在当时看来有些“奢侈”的决定——成立研发部。此后,加码到每年拿出营收的5%以上投入研发,不设上限。在那个“造不如买”观念盛行的年代,这种选择需要极大的定力。

事实证明,这步棋走对了。

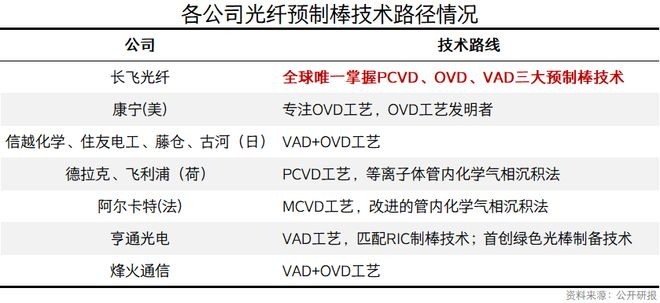

经过二十余年的技术攻坚,长飞不仅掌握光纤预制棒(光棒)这一核心环节,更成为全球唯一同时掌握PCVD、VAD、OVD三种光棒主流工艺并实现产业化的企业。

要知道,光棒占据光纤光缆全产业链70%左右成本,长飞完全自供,因此毛利率长期领先同行10-15个百分点。

与此同时,长飞早已走向海外,在德国、印尼、南非、墨西哥等8个国家设立生产基地,海外业务占比连续四年超过30%,连续10年蝉联光纤光缆行业全球市场占有率第一。

而在下一代新型光纤领域,长飞也顺利进入了全球第一方阵。

在2025年的国际光纤通信博览会(OFC)上,长飞联合国内外研发机构一口气发布了18篇高质量论文,展示的正是其在空芯光纤等前沿领域的技术储备。

一年过去,2026年3月4日,在世界移动通信大会(MWC Barcelona 2026)期间,长飞正式发布空芯光纤品牌HollowBand,并宣布一系列引领全球的空芯光纤技术与商业化成果。

2

AI算力,引爆三重共振

如果说技术是长飞的“里子”,那么这轮暴涨的“面子”,则来自一场完美的供需风暴。

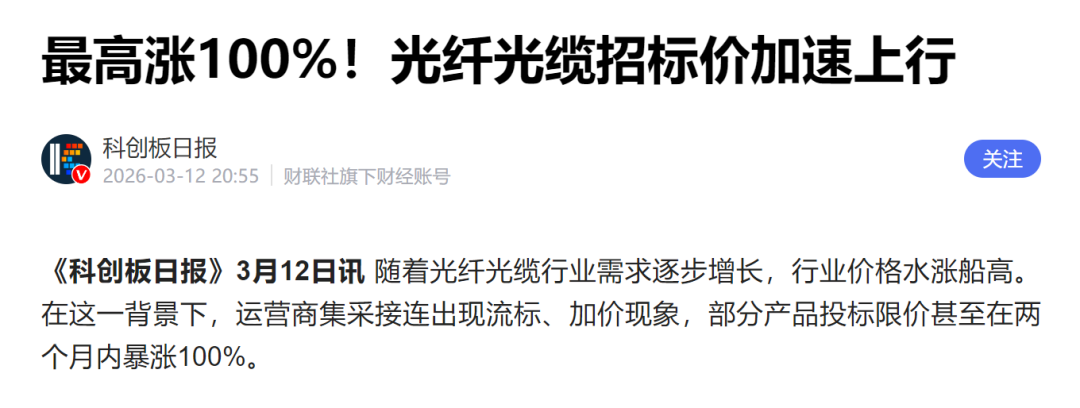

引爆点来得猝不及防。

今年3月,广东电信的一则光缆招标公告让整个行业嗅到了久违的硝烟味,在经历了多次波折后,部分招标单价较两个月前暴涨了100%。

这种涨幅已不是简单的季节性调整,而是供需格局逆转的明确信号。

开源证券将其归结为“三重共振”,AIDC(人工智能数据中心)建设、DCI(数据中心互联)、无人机需求,共同推高了光纤需求。

逻辑并不复杂。

AI算力竞赛的本质是数据传输竞赛。大模型训练带来的数据洪流,对带宽和时延提出了近乎苛刻的要求。单个智算中心的光纤需求量,可达传统数据中心的数倍甚至十倍以上。

国泰海通证券分析指出,AI驱动的数据中心内部及互联场景的光纤需求占比,有望从2024年的不足5%激增至2027年的35%。

早于去年9月,微软已确认,未来24个月为Azure全球网络部署1.5万公里空芯光纤;今年11月,AWS成功用空芯光纤连接旗下10个核心数据中心;谷歌、Meta也已启动相关测试。

国际云巨头的抢跑,让空芯光纤从“下一代技术”变成了“当下刚需”。

正如长飞副总裁郑昕在MWC上说,“如果没有极致的光基础设施,再强的GPU也只能空转。”

长飞公司智能化生产线,图源:长江日报

而供给端一时难解。

作为光纤产业链上游核心环节,光棒扩产周期通常需要1.5至2年,技术壁垒极高。且行业经历了前几年的价格战与供给出清后,鲜有大规模扩产,这使得光棒供给紧张。

当需求突然爆发,供给却无法像拧开水龙头一样瞬间释放,价格自然开始飙升。

正是基于这一逻辑,国泰海通将长飞光纤的目标价看高至293.87元,对应2026年80倍的市盈率。这一报价,无疑是在为“AI重塑光纤价值”的故事投票。

3

瑞银泼来冷水

然而,就在市场一片欢腾之际,前两天,瑞银泼来一盆冷水。

瑞银的报告并不否认基本面的改善,甚至给出了相当积极的盈利预测,预计长飞营收将从2024年的约122亿元增至2026年的约178亿元,净利润从6.76亿元增至15.8亿元。

但即便如此,瑞银依然维持“中性”评级,给出的目标价仅为140元,远低于国泰海通的报价。

为什么分歧如此之大?

答案藏在瑞银报告中的一句话里,“关注光纤产能扩张,激进扩产或引发新一轮供给过剩。”

这是一段刻在每一个光纤“老兵”骨子里的惨痛记忆。

2017年,同样是在4G建设和光纤到户的拉动下,行业迎来了一轮史诗级景气周期。彼时,光纤价格与相关公司股价同步飙升,随后全行业掀起扩产狂潮。

然而,当产能如期释放时,5G需求落地却远不及预期。供需瞬间逆转,2018年至2019年,光纤价格暴跌,长飞光纤股价惨遭腰斩。

此后,长飞靠进一步加大研发投入,依靠技术上的遥遥领先,才熬过了这轮下行周期。

历史不会简单重复,但总会押着同样的韵脚。

如今,技术追兵紧随其后,亨通光电甚至在成本控制和特定高端产品上实现了反超,从而成长为另一头部玩家,市场传其包括空芯光纤在内的光纤规划产能巨大。

瑞银的调研显示,虽然目前尚未发现行业有重大扩产公告,上一轮周期的惨痛教训也让厂商普遍趋于谨慎。

但问题是,在股价涨了十倍、行业再现暴利之后,这种“谨慎”还能维持多久?一旦所有玩家都意识到“AI需求是真实的”,集体扩产的“囚徒困境”几乎是必然结局。

所以,眼前的千亿市值,既是对长飞三十七年技术积淀的褒奖,也是对AI算力革命的提前定价。

但聚光灯之外,历史正在暗处回响。

深蓝财经新媒体集群发源于深蓝财经记者社区,已有15年历史,是国内知名财经新媒体,旗下账号关注中国最具价值公司、前沿行业发展、新兴区域经济,为投资者、上市公司高管、中产阶级提供价值内容,欢迎关注。

本文作者可以追加内容哦 !