2025年中国航天全年发射次数达到92次,创下历史新高。其中商业航天全年的发射次数达到50次,占比约为54%,全年入轨的商业卫星共有311颗,占比达到84%。这种从技术验证向规模化应用的跨越,直接推动了太空光伏成为商业航天不可或缺的配套赛道,技术路线的迭代与成本优化成为当前行业突围的核心。

本次梳理主要围绕商业航天产业趋势下,太空光伏的技术路径演进展开。内容统计了砷化镓、P型HJT、钙钛矿等主流技术的最新数据,并列举了协鑫光电、极电光能、东方日升等代表性公司在在轨验证及GW级产线方面的最新动向。

一、频轨资源竞争与运力焦虑

低轨轨道与频谱作为不可再生的稀缺战略资源,已经成为全球航天竞争的焦点。根据相关研究显示,高度在300至2000公里的低地球轨道空间可容纳的卫星数量上限约为17.5万颗,而目前全球各国向ITU申报的卫星总量已经远超这一上限。这种“先占先得”的规则和严格的部署时限,将市场竞争迅速转化为产业压力。未来十年,卫星制造与发射必须实现工业化量产,而为每一颗卫星配备的“太阳翼”即太空光伏阵列,随之成为确定性的海量基础需求。

当前太空光伏面临严重的“运力焦虑”。即使能够制造出高性能电池,高昂的发射成本也会限制其商业价值。因此,商业航天自身在发射环节的降本竞赛是打开太空光伏市场空间的关键。根据“SpaceX曲线”显示,随着有效载荷质量的激增,每公斤的发射成本正在陡降。为了适配这种降本趋势,太空光伏必须在可靠性、功率质量比与成本之间寻求最优商业解。

二、砷化镓的市场瓶颈

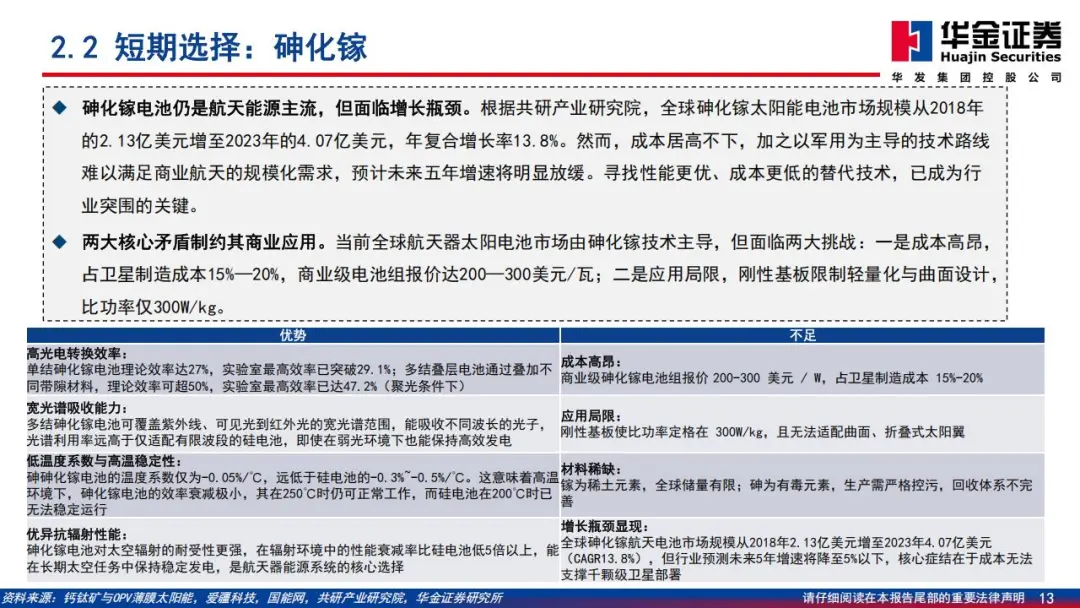

太空光伏的历史可以追溯到1958年美国“先锋一号”卫星首次搭载太阳电池阵。经过数十年积淀,目前市场由砷化镓电池主导,其应用高度集中于航空航天领域,占比超过90%。2024年全球砷化镓电池市场规模达到4.25亿美元,预计到2031年将增至5.9亿美元。在结构上,三结电池占据90%以上的市场份额。

但目前砷化镓电池正面临明显的增长瓶颈。核心矛盾在于成本高昂,商业级砷化镓电池组的报价高达200至300美元/瓦,占到整星制造成本的15%至20%。此外,砷化镓电池采用刚性基板,比功率仅为300W/kg,无法适配曲面或折叠式太阳翼。虽然其抗辐射性能优异,衰减率比硅电池低5倍以上,但高昂的价格难以支撑未来数千颗甚至数万颗卫星的批量部署需求。行业预测未来五年砷化镓电池的增速将降至5%以下。

三、HJT作为中期过渡方案

在寻找替代技术的过程中,地面光伏的“内卷”技术意外契合了太空对轻量化与抗辐射的需求。P型异质结即HJT电池通过薄片化与铜代银技术,实现了成本降低60%以上,成为中期过渡方案。HJT电池具备天然的对称结构,双面率最高可达95%,在高温环境下表现稳定,其温度系数仅为-0.26%/C,比PERC电池表现更优。

东方日升等企业已经在这一领域取得进展。目前主流PERC电池厚度约为130微米,东方日升交付的P型超薄HJT电池厚度已经减薄至50至70微米,且仍具备进一步减薄的潜力。这类特种产品已有3年的出货历史,累计出货数万片,主要分布于欧美地区。此外,东方日升全球光伏研究院研发的钙钛矿/晶硅异质结叠层电池转化效率已经达到30.99%,正积极布局下一代技术。

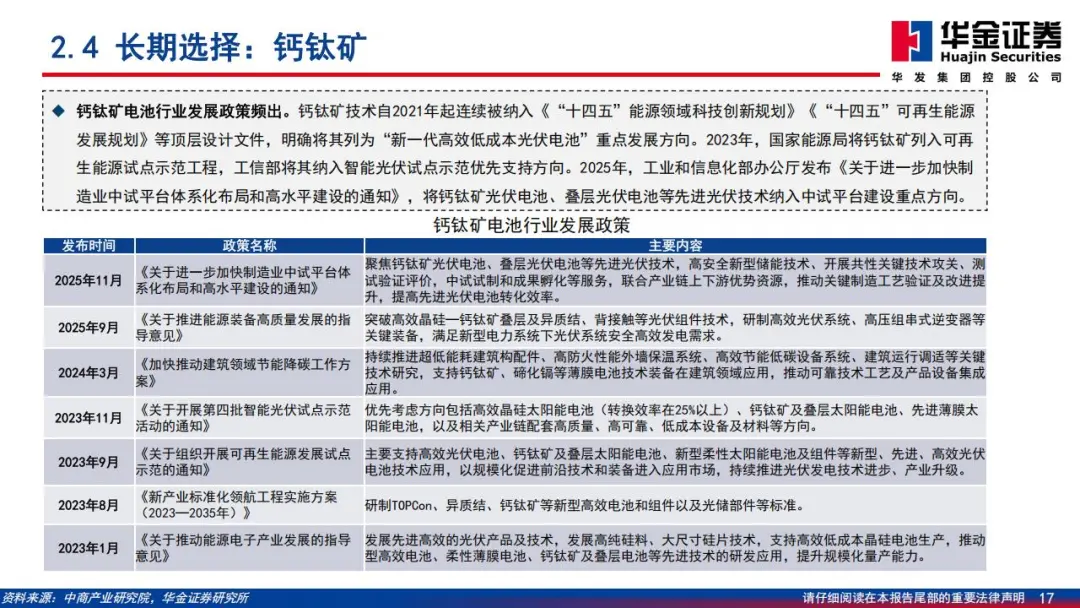

四、钙钛矿的颠覆性优势

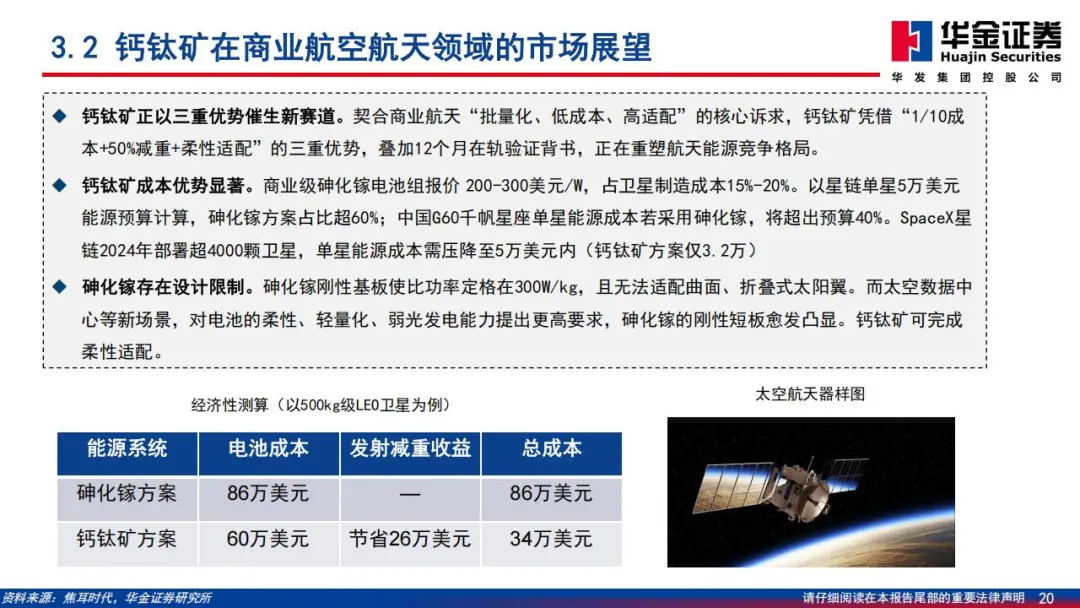

钙钛矿电池被普遍视为下一代太空光伏的核心选择,其固有特性与商业航天高度契合。首先是极高的比功率,钙钛矿电池的比功率可达800至1000W/kg,相比砷化镓电池减重50%以上,这能显著降低航天器的发射成本。其次是成本优势,钙钛矿电池的理论成本仅为砷化镓的1/10。

在太空环境适配性方面,钙钛矿表现出极强的抗辐射能力。全钙钛矿串联结构在特定剂量的太空辐射下,效率衰减仅为10%,性能优于传统的多结电池。此外,钙钛矿电池具有极佳的弱光发电能力,在200lux照度下衰减率小于5%,能有效保障深空任务或轨道阴影区的供电。其柔性化特点使得曲率半径可以小于等于5厘米,能够完美适配曲面卫星结构或大型太阳帆。

五、产业化进程与GW级产线

钙钛矿的商业化进程正在加速。目前我国已形成完整的创新链条,并正加速迈向GW级量产。协鑫光电在昆山的GW级产线已于10月29日下线大尺寸组件。极电光能的全球首条GW级产线也已投产。纤纳光电发布的2.88平方米认证组件,功率达到509.21W,标志着技术向大规模商业化迈进。预计到2026年,仁烁光能、宁德时代等企业的GW级产线也将陆续投产。

在科研端,中科院半导体研究所已经研发出光电转换效率达27.2%的钙钛矿电池原型器件。同时,NASA、ESA以及国内企业的在轨验证进一步证实了钙钛矿在太空环境中的适配性。高通量研发平台的应用缩短了技术迭代周期,为未来大规模应用奠定了基础。

六、太空算力中心的新场景

太空数据中心与AI算力的兴起,为太空光伏打开了数量级增长的想象空间。2025年5月,中国将全球首个太空计算星座送入轨道。同年12月,SpaceX将英伟达H100 GPU送入太空。马斯克披露计划每年向轨道送入100吉瓦太阳能驱动的AI卫星。北京也提出了在晨昏轨道建设超千兆瓦功率太空数据中心的“三步走”战略。

这些新场景对电力的需求从以往的百千瓦级跃升至百吉瓦级。之江实验室的“三体计算星座”首批12颗卫星已具备太空计算与互联能力。谷歌的“Project Suncatcher”计划构建由81颗卫星组成的太阳能驱动太空数据中心。这类高能耗载荷的增加,使得高效率、轻量化、低成本的钙钛矿电池成为唯一的商业可行方案。

七、产业链协同与政策支持

太空光伏产业链涵盖了上游的胶膜材料、封装材料、制造设备,中游的系统集成,以及下游的通信、遥感、算力平台。政策方面,已有20多个省区市出台了40多项涉及商业航天的产业政策,京津冀、长三角、珠三角三大产业集聚区已初步形成。2025年行业融资总额达到186亿元,同比增长32%。

在关键材料与设备领域,迈为股份、捷佳伟创、京山轻机等整线设备龙头,以及关键材料供应商隆华科技等都在积极跟进新技术落地。这些企业的技术储备与场景绑定,将共同推动太空光伏从实验室走向真正的太空应用。随着2025至2035年相关规划的实施,太空光伏将不仅是航天器的能源核心,更有望成为解决全球能源覆盖的终极方案。

八、重点公司

1. 钙钛矿电池及量产标的:协鑫光电、极电光能、纤纳光电、仁烁光能、宁德时代。

2. 晶硅/HJT及叠层技术标的:东方日升、隆基股份、通威股份、协鑫科技、钧达股份。

3. 叠层整线关键设备标的:迈为股份、捷佳伟创、京山轻机。

4. 关键材料及下游应用标的:隆华科技、航天宏图、拓日新能、蓝箭航天。

本文作者可以追加内容哦 !