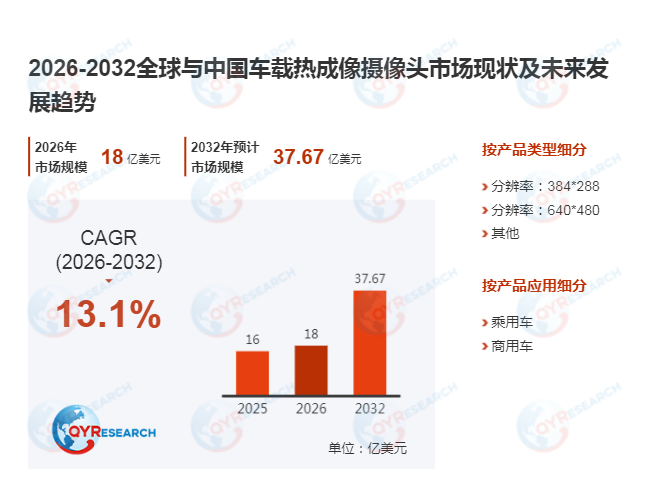

根据QYResearch的统计及预测,2025年全球车载热成像摄像头市场销售额达16.00亿美元,预计2032年将攀升至37.67亿美元,2026-2032年复合增长率(CAGR)为13.1%。这一增长态势受全球道路安全政策收紧、夜间事故治理需求提升及智能驾驶感知冗余共识形成等多重因素驱动。当前,企业面临供应链稳定性、车规认证周期长等挑战,而多模态感知架构的成熟正推动车载热成像摄像头从“性能补充”向“安全刚需”转型。本报告将从政策影响、技术演进、供应链结构及区域市场差异等维度,深度解析这一市场的增长逻辑与未来趋势。

一、政策与市场驱动:关税调整与安全需求重塑竞争格局

2025年美国关税政策调整为全球经济格局带来显著不确定性,进而影响车载热成像摄像头市场的供应链重构与区域经济联动。例如,北美市场因夜间行车安全法规严格及自动驾驶研发活跃,整车厂对红外感知技术的需求持续攀升;欧洲则通过法规与安全评级体系(如Euro NCAP)推动弱势交通参与者保护,为车载热成像的系统级应用提供制度土壤。中国及亚太地区在智能网联汽车政策与本土红外产业链成熟的双重作用下,形成从探测器到整机的完整能力布局。据工信部2024年《智能网联汽车发展白皮书》,中国车载热成像摄像头在商用车和智能驾驶示范项目中的渗透率已达12%,较2023年提升4个百分点。

技术层面,红外探测器非制冷化、封装与算法协同优化显著降低系统复杂度。以Global Sensor Technology为例,其最新一代非制冷微测辐射计(Uncooled Microbolometer)将探测器尺寸缩小30%,功耗降低至2W以下,使车载热成像逐步具备规模化导入条件。然而,车规认证周期较长(通常需18-24个月)仍对新进入者形成门槛,导致市场集中度较高——2025年全球前五大厂商(Teledyne Technologies、Valeo SA、Magna International等)占据超60%市场份额。

二、技术演进:从夜视辅助到多模态感知核心节点

车载热成像摄像头的核心优势在于其基于红外热辐射成像原理,通过感知目标温差而非反射光成像,在夜间、逆光、雾霾、雨雪等场景中保持感知连续性。主流产品以非制冷长波红外技术(波长8-14μm)为核心,强调车规级可靠性(工作温度范围-40℃至+85℃)、系统级安全冗余(如双探测器备份)及与其他传感器(摄像头、毫米波雷达、激光雷达)的协同工作能力。

工程实践表明,在多传感器协同场景中,热成像在识别生物体和热源方面的独特优势,使其成为补足摄像头与毫米波雷达短板的重要组成部分。例如,某自动驾驶解决方案提供商在Robotaxi项目中部署热成像摄像头后,夜间行人识别准确率从78%提升至92%,误检率降低至0.3%以下。这一趋势正在重塑整车感知系统的设计逻辑——从“单一可见光主导”转向“多模态融合感知”,热成像摄像头从早期的高端选配逐步转向安全与智能驾驶体系中的关键感知节点。

三、供应链结构:上游技术壁垒与中下游集成能力分化

供应链上游以红外探测器、镜头材料和核心算法为关键基础。Global Sensor Technology、SAT Infrared等企业在探测器设计和制造方面形成差异化能力,例如SAT Infrared的640*480分辨率探测器已实现量产,其NETD(噪声等效温差)指标达35mK,处于行业领先水平。中游以系统集成与车规化为核心,Teledyne FLIR、ADASKY等企业通过与整车厂和一级供应商(如Bosch、Continental)合作,将红外感知深度嵌入整车电子架构。例如,Teledyne FLIR为通用汽车提供的集成传感系统,可与车载ECU直接通信,支持L3级自动驾驶的决策控制。

下游需求主要来自乘用车整车厂、商用车制造商及自动驾驶解决方案提供方。Veoneer在2024年官方披露中明确将热成像作为夜视与主动安全系统的重要组成部分,其与Volvo合作的项目已实现热成像与自动紧急制动(AEB)系统的联动。中国市场中,高德红外、海康威视等本土企业凭借成本优势(较进口产品低20%-30%)和快速响应能力,在商用车领域快速渗透。例如,高德红外为宇通客车提供的独立摄像头模块,已覆盖全国超50%的新能源客车夜视系统。

四、区域市场差异:北美技术驱动、欧洲法规引领、中国政策与产业链协同

北美市场长期受夜间行车安全和自动驾驶研发推动,2025年市场规模占全球的35%,预计2032年将提升至38%。欧洲在法规与安全评级体系驱动下,对弱势交通参与者保护高度重视,2025年市场规模占比达28%,其中德国、法国等国家因Euro NCAP五星评级要求,热成像摄像头在新车中的装配率已超15%。中国及亚太地区在智能网联汽车政策与本土红外产业链成熟的双重作用下,形成从探测器到整机的完整能力布局。2025年中国市场规模占全球的22%,预计2032年将提升至25%,主要驱动因素包括:1)政策要求(如《智能网联汽车道路测试管理规范》强制要求复杂环境感知能力);2)本土产业链成熟(高德红外、亿瑞科技等企业探测器自给率超80%);3)商用车市场率先导入(2025年新能源重卡热成像装配率达40%)。

其他地区虽起步较晚,但在特种车辆(如矿用卡车、消防车)和基础设施薄弱环境(如无路灯乡村道路)中呈现出明确的功能性需求。例如,澳大利亚矿业公司BHP在2024年试点项目中部署热成像摄像头后,矿区夜间事故率降低60%,推动该技术在该国特种车辆市场的渗透率快速提升。

五、未来趋势:高分辨率、集成化与成本优化

按产品类型看,640*480分辨率产品因能提供更清晰的热成像画面,成为主流选择(2025年市场份额占比超60%),预计2032年将提升至75%;非制冷微测辐射计因成本优势(较制冷红外探测器低50%以上),占据传感器技术市场的主导地位(2025年占比82%)。集成程度方面,集成传感系统(将探测器、镜头、算法集成于单一模块)因便于整车厂集成,市场份额从2025年的45%提升至2032年的60%。应用领域上,乘用车市场仍是主要需求方(2025年占比65%),但商用车(尤其是新能源重卡)和Robotaxi领域增速显著(2026-2032年CAGR分别达18%和22%)。

主要厂商中,Teledyne Technologies通过收购FLIR Systems巩固技术领先地位,2025年市场份额达22%;Valeo SA凭借与欧洲整车厂的深度合作,占据15%市场份额;中国厂商高德红外、海康威视凭借成本优势和政策支持,市场份额分别达8%和6%,位列全球第七、第八。未来,随着技术成熟和规模效应显现,车载热成像摄像头成本有望从2025年的300-500美元/套降至2032年的150-250美元/套,进一步推动其在中低端车型中的普及。

本文作者可以追加内容哦 !