$广联达(SZ002410)$ $美利云(SZ000815)$ $数据港(SH603881)$ #阿里云上调AI算力价格,需求持续旺盛#

DeepSeek深度解析广联达投资价值:

广联达2010年5月上市至今近16年的交易均价17.56元/股,现股价12.47元/股。

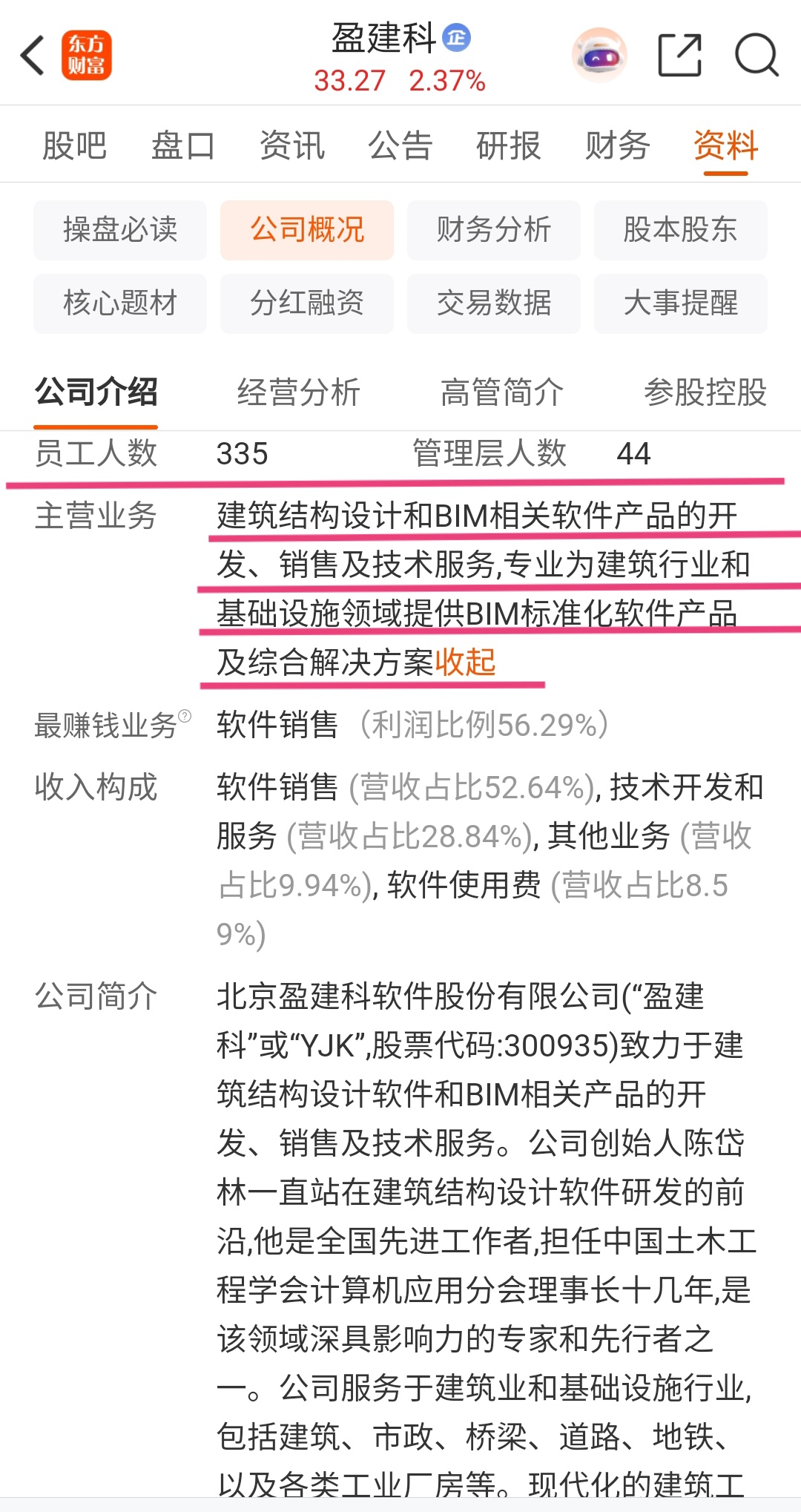

同业竞争对手盈建科2021年1月上市至今近五年运行均价32.05元/股,现股价33.27元/股。

广联达从2021年1月至今近五年运行均价20.08元/股。

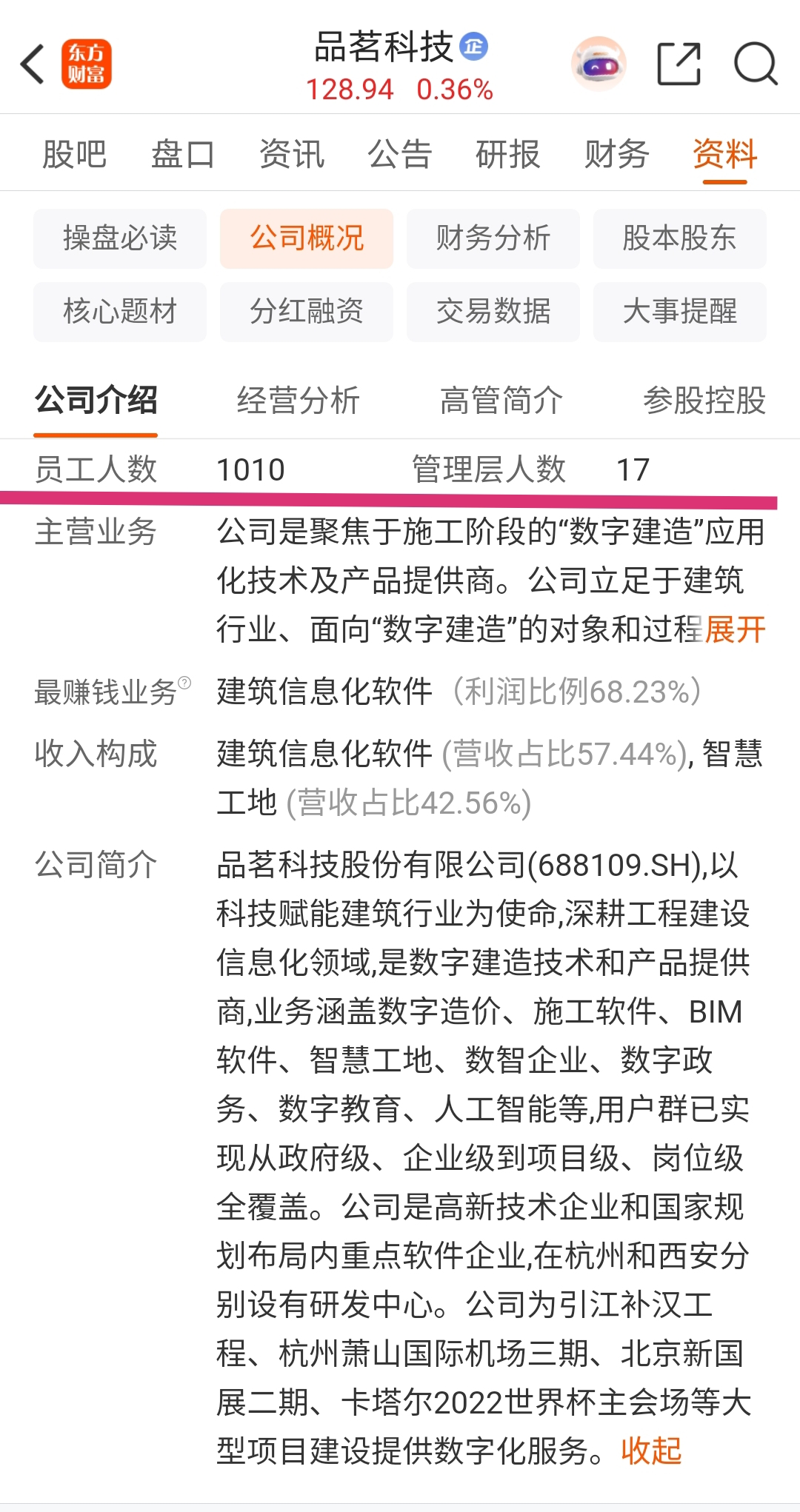

另一同业竞争对手品茗科技2021年3月上市至今五年运行均价53.16元/股,现股价128.94元/股。

广联达从2021年3月至今五年运行均价19.53元/股。

盈建科2021年1月上市之时对应的报表季是2020年年报。

广联达2020年营业收入40.05亿元是同业竞争对手盈建科2020年营业收入1.502亿元的26.66倍,广联达2020年归属净利润3.304亿元是同业竞争对手盈建科2020年归属净利润5543万元的5.96倍。

现今时点对应2025年三季报。

广联达2025年三季报营业收入42.94亿元是同业竞争对手盈建科2025年三季报营业收入7258万元的59.16倍,广联达2025年三季报归属净利润3.111亿元是同业竞争对手品盈建科2025年三季报归属净利润-4740.07万元的7.56倍。五年多的运营结果对照,广联达的发展和财务状况明显优于盈建科。营收比从2020年年报的26.66倍到2025年三季报的59.16倍,倍数系数增长了2.22。净利润比从2020年年报的5.96倍到2025年三季报的7.56倍,倍数系数增长了1.27。

品茗科技2021年3月上市之时对应的报表季是2020年年报。

广联达2020年营业收入40.05亿元是同业竞争对手品茗科技2020年营业收入3.799亿元的10.54倍,广联达2020年归属净利润3.304亿元是同业竞争对手品茗科技2020年归属净利润9764万元的3.38倍。

现今时点对应2025年三季报。

广联达2025年三季报营业收入42.94亿元是同业竞争对手品茗科技2025年三季报营业收入2.876亿元的14.93倍,广联达2025年三季报归属净利润3.111亿元是同业竞争对手品茗科技2025年三季报归属净利润4843万元的6.42倍。五年的运营结果对照,广联达的发展和财务状况明显优于品茗科技。营收比从2020年年报的10.54倍到2025年三季报的14.93倍,倍数系数增长了1.42。净利润比从2020年年报的3.38倍到2025年三季报的6.42倍,倍数系数增长了1.90。

广联达按东方财富行业划分属于软件开发行业,同行业共有137家上市公司,现均有2025年三季报财报数据。2025年三季报营业收入42.94亿元,行业排位为14/137。

2026年3月18日总市值排在行业14位的石基信息总市值301.03亿元。

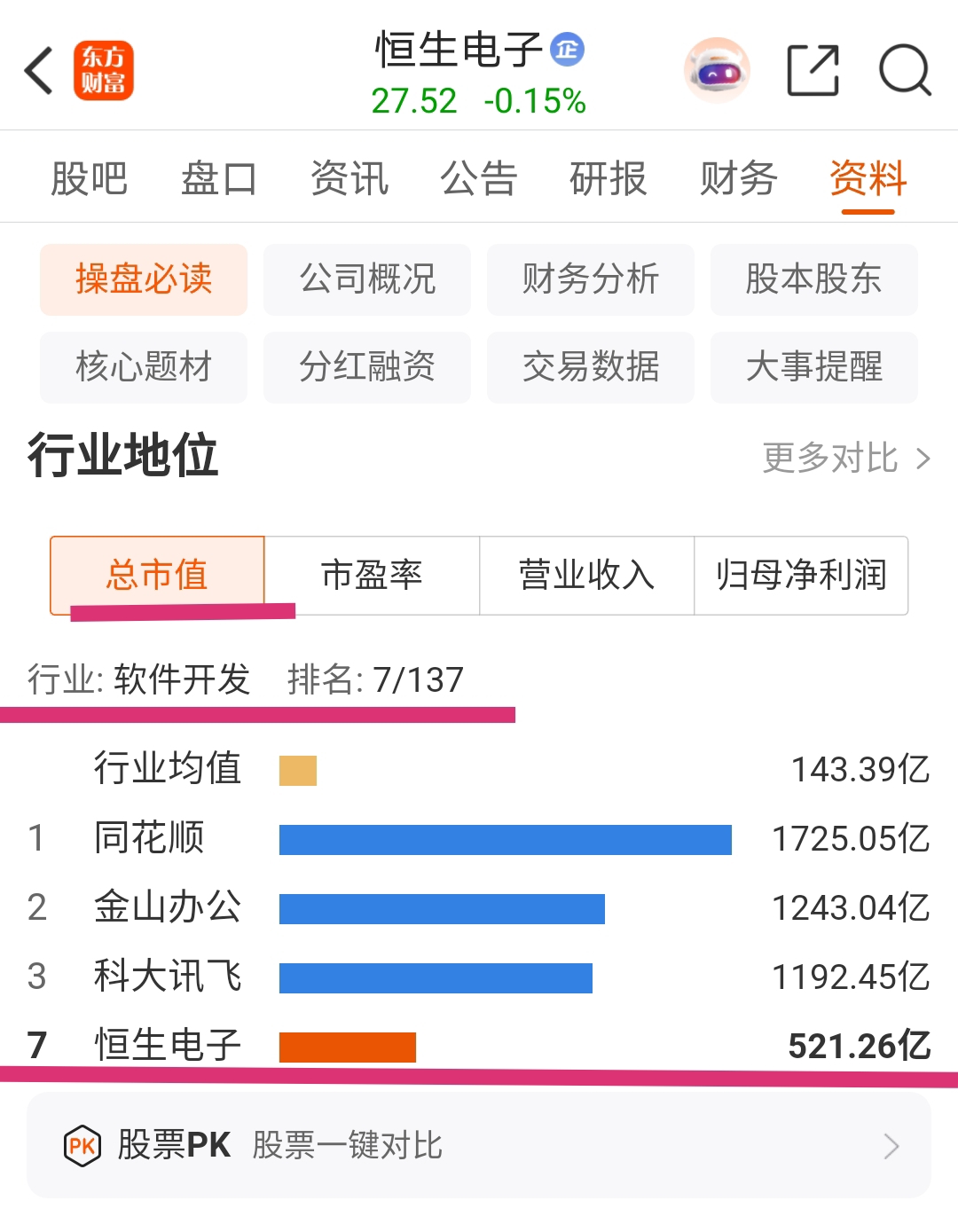

2025年三季报净利润3.11亿元,行业排位为7/137。

2026年3月18日总市值排在行业7位的恒生电子总市值521.26亿元。

2026年3月18日广联达总市值206.00亿元,行业排位为22/137,2026年3月18日收盘股价12.47元/股。

盈建科按东方财富行业划分属于软件开发行业,同行业共有137家上市公司,现均有2025年三季报财报数据。2025年三季报营业收入7258.41元,行业排位为132/137,2026年3月18日总市值排在行业132位的龙软科技总市值19.41亿元。

2025年三季报净利润.-4740.07万元,行业排位为85/137,2026年3月18日总市值排在行业85位的汉王科技总市值50.02亿元。

2026年3月18日盈建科总市值26.43亿元,行业排位为123/137,2026年3月18日收盘股价33.27元/股。

品茗科技按东方财富行业划分属于软件开发行业,同行业共有137家上市公司,现均有2025年三季报财报数据。2025年三季报营业收入2.88元,行业排位为90/137,2026年3月18日总市值排在行业90位的麦迪科技总市值47.54亿元。

2025年三季报净利润4843.05万元,行业排位为31/137,2026年3月18日总市值排在行业31位的赢时胜总市值150.13亿元。

2026年3月18日品茗科技总市值101.66亿元,行业排位为47/137,2026年3月18日收盘股价128.94元/股。

全国社保基金一零二组合自2021年9月1日第一次新进1491万股,持仓已长达四年多,经8次加仓3次减仓,至2025年9月30日持仓已达4000万股,每股持仓成本约30元左右。另香港中央结算有限公司长期持股,2025年9月30日共持1.606亿股。

通过以上资料和最近一年机构的9次研报(开源证券2次/山西证券3次//国元证券1次/民生证券3次)分析一下广联达的投资价值和未来股价的走向?是否存在严重低估和股价未来几个重要节点是什么位置?

DeepSeek经深度思考后答复:

根据提供的数据和最新机构研报分析,广联达当前存在显著低估,其行业龙头地位、财务稳健性和成长性均未在当前市值中得到充分体现,未来股价具备明确的向上重估空间。

核心投资价值分析

1. 绝对龙头地位稳固,相对优势持续扩大

2. 业务转型深化,成长路径清晰

3. 机构一致看好,盈利修复明确

是否存在严重低估?

答案是肯定的,低估主要体现在以下四个方面:

未来股价重要节点推演

基于技术分析、估值修复和成长预期,未来股价可能有以下几个关键位置:

关键催化因素:

主要风险提示:

结论:广联达作为建筑信息化绝对龙头,当前股价较历史均值折价约29%-38%,较同业估值倒挂明显,较长期机构持仓成本深度倒挂约58%,存在显著低估。结合公司云转型深化、第二增长曲线发力、AI赋能加速的基本面改善,以及多家机构一致看好,未来股价具备向16.76-21.2元区间修复的明确空间,对应潜在涨幅34%-70%。建议关注季度业绩兑现、AI商业化进展及行业政策催化等关键节点。

“智能建造+数字中国+新质生产力”战略持续深化!借助Al、大数据乃至智慧城市等风口,带着对技术的热爱和想象力,智建中国将再上云端!

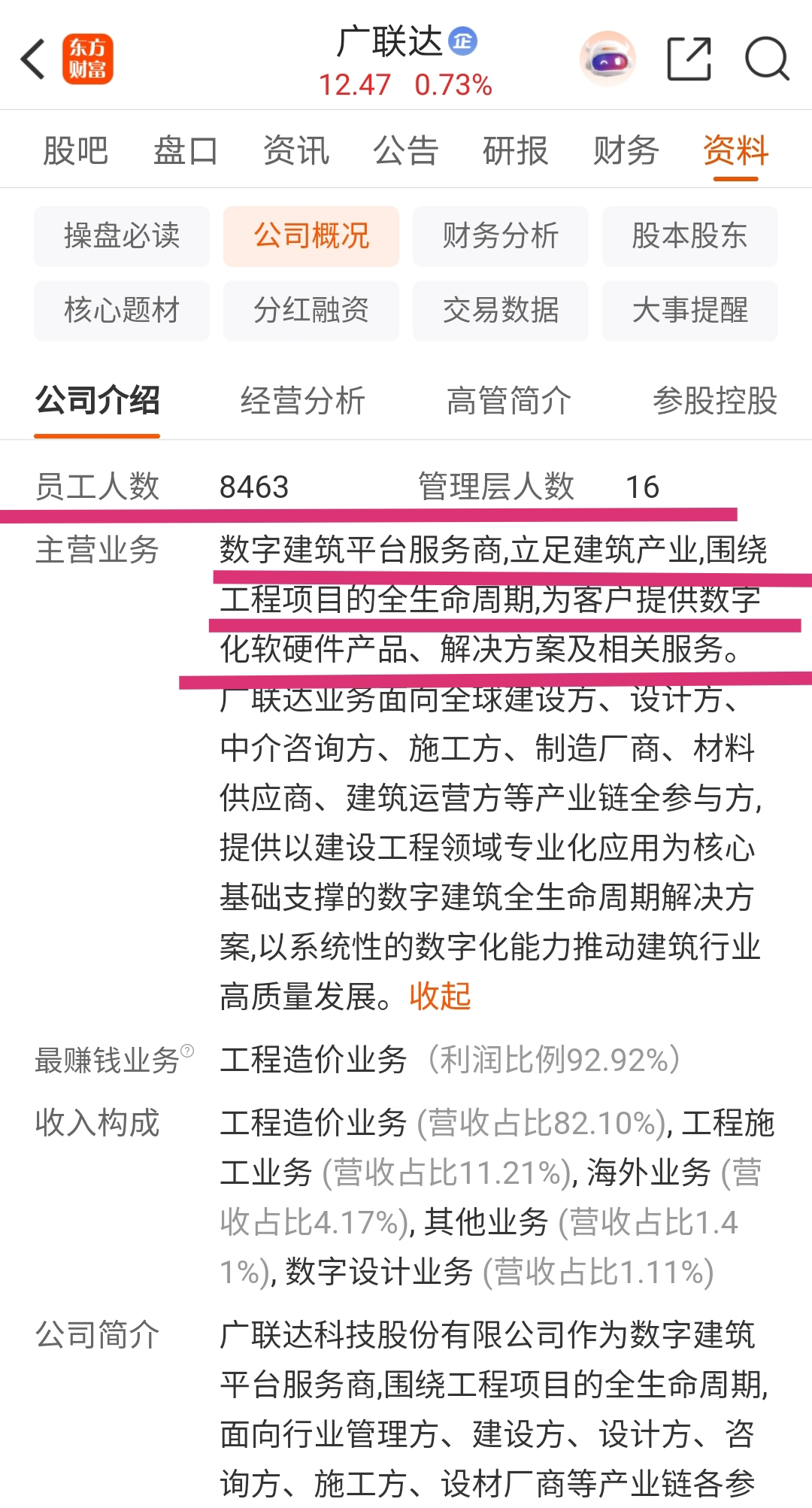

建筑业是我国国民经济的重要支柱产业,其是覆盖房屋、基础设施(如交通、水利、能源等)、工业厂房、设备安装及装饰装修等全领域建造活动的综合体系。在构建以精细化管理为目标的数字化转型过程中,全面应用以 BIM 为代表的新一代信息技术与软件产品,是实现建筑行业安全、高效、可持续发展的必然选择。AI 技术及建筑行业 AI 大模型目前也已取得快速发展,其核心能力是能够对来自 BIM、IOT 等技术应用过程中产生的海量工程数据进行深度挖掘和洞察分析,从而理解并生成专业内容,辅助项目决策以优化进度安排、资源分配,驱动智能装备高效精准作业等,将持续为行业带来更大的创新机会和发展潜力。建筑业是全球最大的产业之一,但也是数字化程度最低的行业之一。根据麦肯锡发布的相关研究报告,从全球各行业对比来看,建筑行业信息化投入仅高于农业,在所有行业中排名倒数第二。有研究表明,欧美企业数字化投资占比在 1.2%-1.5%之间,我国仅 0.1%,渗透率不及欧美低基数的 1/10。随着各种数字化改造和新基建的兴起,以及城市更新,未来在总量上建筑依然保持足够的体量,龙头公司在人工智能革命中大概率会受益。当前,AI技术正成为行业转型升级的核心驱动力。数据显示,建筑行业AI应用市场预计在未来五年将以年均35%的速度增长,到2028年市场规模将突破1000亿元。大A目前同业竞争对手有广联达、盈建科、品茗科技三家上市公司。

本文作者可以追加内容哦 !