3月17日晚间,福耀玻璃披露了2025年年报,全年共实现营业收入457.87亿,同比增长16.65%;净利润93.12亿,同比增长24.2%;扣非净利润91.65亿,同比增长23.08%。

由于第四季度单季仅实现营业收入124.86亿(环比增长5.3%、同比增长14.1%),净利润22.48亿(环比下降0.5%、同比增长11.4%),所以许多人认为有些不及预期,于是在年报披露后的第二天,股价再度出现下跌。截至目前,股价回调已差不多有半年时间。

尽管股价表现不佳,不过我个人觉得年报成绩还是不错的,全年增速相对于三季报略有下滑,主要在于汇兑波动的影响,前三季度汇兑收益为4.82亿,因四季度人民币快速升值,回吐了1.84亿,导致最终全年汇兑收益仅为2.98亿。

明眼人应该看得出此项纯属经营之外的偶然因素,谈不上太严重的问题,相反如果把全年作为一个整体看,增速仍然不错,ROE更是达到了25.56%,称得上一个相当顶级的水平。

之所以保持如此高水平的发挥,主要得益于:

1、国内汽车销售规模受各种政策的刺激,再度出现不错的整体增长。根据中国汽车工业协会统计,2025年中国汽车产销分别为3453.1万辆和3440万辆,同比分别增长10.4%和9.4%,产销量再创新高,继续保持在3,000万辆以上规模。

福耀作为上游汽车玻璃的寡头型企业,必然能够从下游整车市场的增长中获得受益。

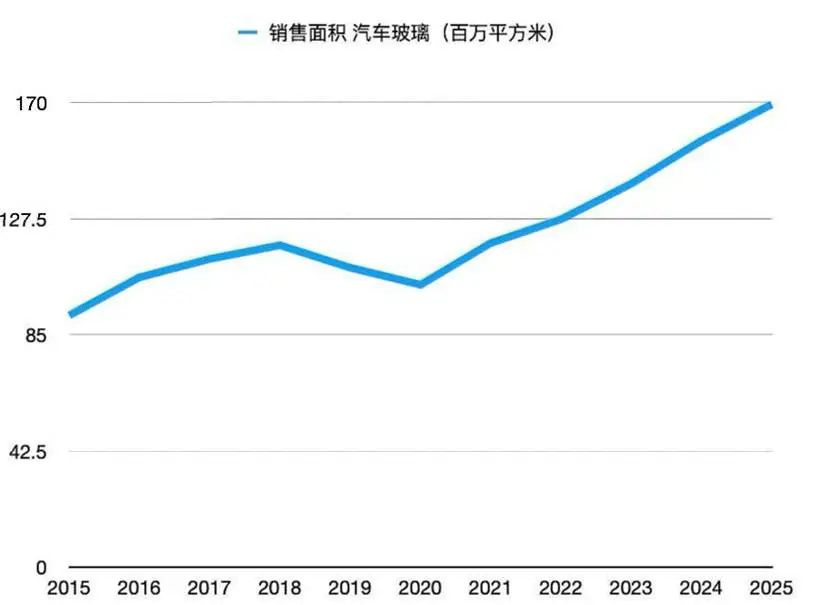

2、随着新能源汽车渗透率的不断提升,电动化、智能化蔚然成风,一方面导致单车的汽车玻璃用量明显上升,特别是公司的产能扩大之后,量的增长立竿见影;

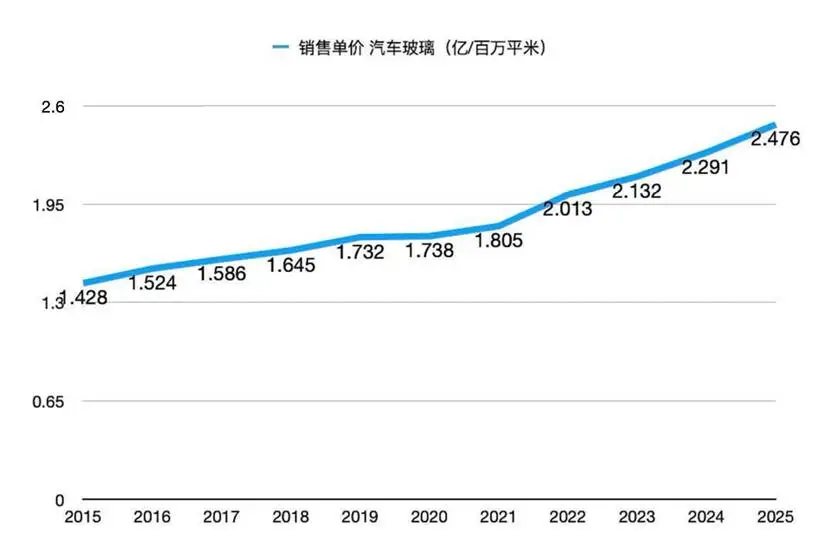

另一方面高附加值汽车玻璃产品占比不断提升,整体销售均价逐年上升,2025年达到了2.476亿/百万平,同比增长8.07%,相较于十年前,asp差不多飙升了一倍。

由上述情况,我们可以看到社会生产力的提升对福耀的加持效应非常明显。汽车玻璃作为一个传统得不能再传统的行业,随着国内汽车普及的完成,曾经在大家眼里是一个日益饱和的行业。

然而,这几年却随着汽车的电动化、智能化确实,又再度焕发出新的生机。再次说明,很多时候变化往往可以超出人类的想象。

这一切也验证了巴菲特关于聚焦企业核心竞争优势重要性的观点。在一个还将长期存在的行业里,适度增长是必然会发生的事情(运气好,遇到一些特别出彩的偶然因素,增长还可能超出预期),关键在于你是否拥有抵御竞争的护城河壁垒,使自己能够一直享受时代发展所带来的红利。

显然,利基市场状态下的寡头地位+规模效应为福耀构筑了坚固的护城河,只要自己不出错,很难被人打破这一状态。对于持有者而言,实属一门非常舒服的生意,这些年来股价和股息基本均处于一种不断上升的状态。

那么现阶段,经历过半年时间的回调,是否又出现了可以上车的机会呢。

从PE值看,目前已回落至15.83倍,貌似还可以,但是作为长期以高分红著称的代表之一,股息率却只有3.91%,并不算高。

因此,我只能说当下的价格基本处于合理区间,但是离低估还差点意思,如果PE值在15倍以下,股息率在4%以上,应该会是个比较理想的上车机会。

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)

本文作者可以追加内容哦 !