“风向变了,而且是大风。”

就在市场还在为科技股的短期波动而纠结时,云计算界的“带头大哥”阿里云扔出了一枚重磅炸弹:官宣涨价。这不是不痛不痒的行政调整,而是一次真金白银的“价格重估”。受全球AI需求爆发及供应链成本飙升影响,阿里云AI算力、存储等核心产品最高涨幅达34%。其中,被视为国产算力“心脏”的平头哥系列算力卡,价格区间上浮5%至34%,而专为智算设计的文件存储产品更是直接跳涨30%。

听到“涨价”二字,市场的本能反应往往是担忧成本上升挤压利润。然而,这种线性的思维可能误读了信号。 在产业经济的逻辑里,核心资源的涨价从来不是危机的信号,而是“极度稀缺”的加冕礼。这就好比在干旱年份,水源价格暴涨,恰恰证明了水是当下最硬的硬通货。阿里云此次涨价,表面看是成本传导,实则是AI时代“算力即权力”的最强佐证。

一、谁在疯狂扫货?揭秘背后的“Token洪流”

这次涨价的真正推手,藏在一个看似枯燥的技术词汇里——Token。

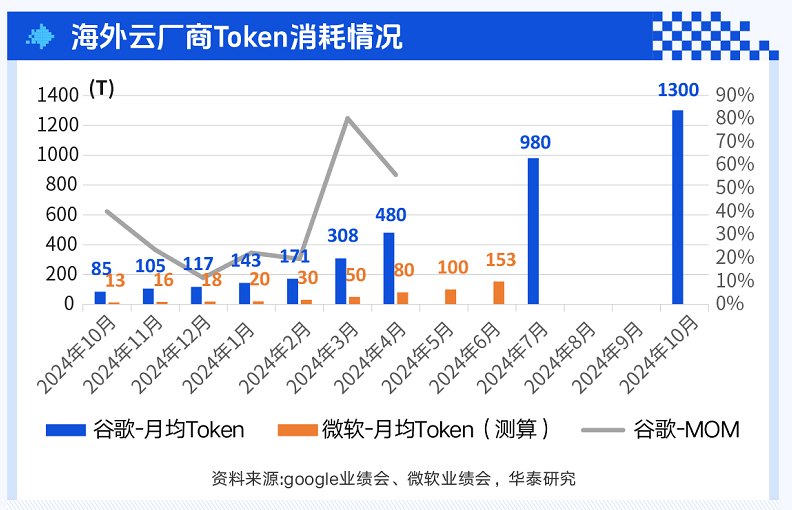

据知情人士透露,除了供应链因素,另一个核心原因是“Token调用量暴涨”。什么是Token?可以将其简单理解为AI大模型“思考”和“说话”的基本单位。每一次交互、每一行代码生成、每一张图像渲染,都在消耗Token。

阿里云旗下的MaaS(模型即服务)业务平台“百炼”,在今年第一季度创下了历史最高增速。这说明什么?说明应用端已经爆了! 曾经关于“大模型是否有用”的争论已成过去,各行各业的企业与开发者正在疯狂调用算力。需求如海啸般涌来,而供给端的显卡、服务器产能却受限于全球供应链的紧绷,根本跟不上。

当买的人排起长龙,而货架上的货越来越少时,涨价就是市场最诚实的反应。这34%的涨幅,实际上是市场给“算力稀缺性”打出的溢价标签。它宣告:AI不再是停留在PPT上的概念,已经进入了真金白银的“消耗战”阶段。

二、硬件端:从“制造品”变身“稀缺资源”

对于产业链而言,理解这一轮涨价的关键,在于看清硬件逻辑的根本性重构。

过去,硬件厂商往往陷入价格战,利润微薄,被当作普通的“制造业”来看待。但如今,随着阿里云平头哥等国产算力卡价格上扬,标志着卖方市场正式确立。在全球供应链紧绷、高端芯片受限的背景下,能够量产并稳定供货的算力芯片,不再是普通的工业品,而是具有金融属性的“稀缺资源”。

受益逻辑清晰可见: 拥有自研芯片能力或深度绑定国产算力链的企业,将直接享受“量价齐升”的红利。涨价意味着毛利率的暴力修复,而供不应求的局面则保证了产能的满负荷运转。这不再是周期性的反弹,而是估值体系的重塑——它们将从“制造业估值”跃升为“资源业估值”。

别忘了这次涨幅高达30%的文件存储。AI大模型的训练和推理,不仅需要算得快,更需要存得多、读得快。数据是燃料,存储就是油箱。随着Token调用量暴涨,高性能存储成为刚需中的刚需。那些提供高带宽、低延迟存储解决方案,以及具备液冷散热技术的高密度服务器厂商,将迎来“补涨”与“扩容”的双重机遇。硬件的逻辑很简单:只要AI还在跑,硬件就得不断买,且越买越贵。

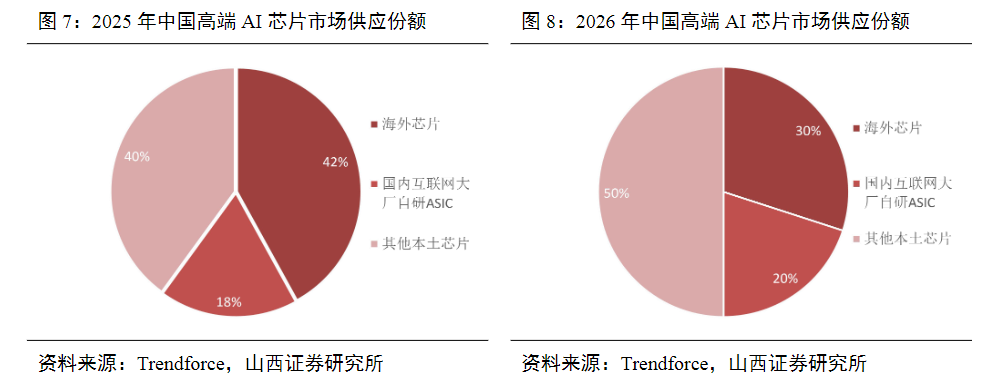

根据 Trendforce 预测,2026 年国产 AI 芯片(包括国内互联网大厂自研的 ASIC 芯片和本土芯片供应商的产品)在国内高端 AI 芯片市场的供应份额将达到 70%,而英伟达 H200、AMD MI325 等同级海外产品的份额仅为 30%。

三、软件端:从“烧钱工具”到“印钞机器”

如果说硬件是“卖铲子”,那么软件端则是那个“挖到金矿”的人。阿里云将资源向Token业务倾斜,揭示了软件端更深层的商业密码。

1. MaaS(模型即服务):坐收“过路费”的平台巨头

阿里云“百炼”平台增速创历史新高,证明了“按调用付费”模式的巨大成功。对于拥有大模型底座和云平台的软件企业而言,算力涨价反而是一道护城河。中小玩家因算力成本高昂而被挤出市场,头部平台凭借规模效应和资源调度能力,不仅能转嫁成本,还能通过“算力租赁+模型服务”赚取双重差价。每一次用户的Token调用,都是在为平台贡献现金流。这种模式具有极强的复利效应,软件厂商从“项目制”的一次性收入,转型为“订阅制”的永续收入,估值天花板被彻底打开。

2. 应用层:去伪存真,强者恒强

算力涨价对应用层是一次残酷的“压力测试”,但更是“优胜劣汰”的加速器。那些没有真实场景、仅靠蹭热点的“伪AI”应用,将在高昂的算力成本面前迅速失血出局。相反,那些已经找到“杀手级应用场景”(如智能客服、代码生成、医疗影像分析等)并能实现商业闭环的企业,将展现出惊人的韧性。因为它们能通过高效率的算法优化降低单位Token成本,同时利用涨价门槛阻挡竞争对手,从而独占市场份额。软件端的逻辑在于:只有能帮客户创造价值的AI,才配得上昂贵的算力。

四、结语

阿里云的一纸涨价公告,撕开了AI繁荣表象下最真实的一角:需求远超供给,算力贵如黄金。

这不应是恐慌的理由,而应是清醒的号角。不要再沉迷于短期的概念炒作,而是要透过价格的波动,看到那个正在呼啸而来的智能时代。在这个时代,拥有算力资源、掌握调度能力、并能将Token转化为实际生产力的企业,将是值得追随的“领航员”。

风起于青萍之末,浪成于微澜之间。当所有人都盯着那34%的涨幅时,聪明的资金早已在布局下一个十年的“算力粮仓”。新一轮的产业浪潮,已然启航。

相关产品:

科创半导体ETF(588170):跟踪指数是科创板唯一的半导体设备主题指数,其中先进封装含量在全市场中最高(约50%),聚焦于科技创新前沿的硬核设备公司。

半导体设备ETF华夏(562590):它跟踪中证半导体材料设备主题指数,其中半导体设备的含量在全市场指数中最高(约63%)。这直接受益于全球芯片涨价潮对“卖铲人”(设备商)的确定性需求。

大数据ETF(516000)华夏跟踪指数聚焦数据要素与AI生态协同,在DeepSeek概念(88%)、数据要素(46%)和数据安全(42%)方面领先,核心覆盖高质量数据资源、治理及AI训练支撑服务,突出“数据资产化”逻辑。

信创ETF(562570)跟踪指数突出国产全栈替代,涵盖存储芯片、CPU、AIPC等关键环节,并积极融入DeepSeek生态(72%)与AI应用(58%),构建从底层硬件到行业智能的安全可控体系,政策确定性强。

投资者在证券交易所像买卖股票一样交易以上ETF,主要成本是券商交易佣金和基金运作费用(包括管理费0.5%/年、托管费0.1%/年,均从基金资产中扣除),投资者在申购或赎回基金份额时,申购赎回代理机构可按照不超过0.5%的标准收取佣金。

$科创半导体ETF(SH588170)$$拓荆科技(SH688072)$$华峰测控(SH688200)$

#功率半导体供需紧张,涨价潮蔓延##纤维芯片登《自然》,有望颠覆脑机接口##阿斯麦订单暴增144%,半导体设备高景气#

科创板特别风险提示:本基金的基金资产可投资于科创板,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,包括但不限于如下特殊风险:流动性风险、退市风险、股价波动风险。

风险提示:1.上述基金为股票基金,主要投资于标的指数成分股及备选成分股,其预期风险和预期收益高于混合基金、债券基金与货币市场基金,上述基金属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.上述基金存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。3.投资者在投资上述基金之前,请仔细阅读上述基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识上述基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证上述基金一定盈利,也不保证最低收益。上述基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对上述基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对上述基金的注册,并不表明其对上述基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于上述基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.上述ETF为境外证券投资的基金,主要投资于香港证券市场中具有良好流动性的金融工具。除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,上述ETF还面临香港市场风险等境外证券市场投资所面临的特别投资风险,包括港股市场股价波动较大的风险、汇率风险、港股通机制下交易日不连贯可能带来的风险等。9.市场有风险,投资需谨慎,本内容提及的个股不构成个股推荐。

本文作者可以追加内容哦 !