2026年3月19日,A股市场的一则涨停公告吸引了投资者目光:莲花控股(600186.SH)单日大涨10.06%,报收7.11元,成交额突破20.69亿元,换手率高达16.6%。主力资金净流入5.68亿元,其中超大单资金贡献了超6.5亿元的买入力道。这是该股近一年来的第三次涨停,也是继2025年业绩创历史新高后的又一次强势表现。

然而,今日(3月20日)开盘后股价有所回落,技术面显示6.66元成为关键支撑位。从“调味品龙头”到“算力新势力”,这家老牌企业能否延续涨势?

业绩新高背后的双轮驱动

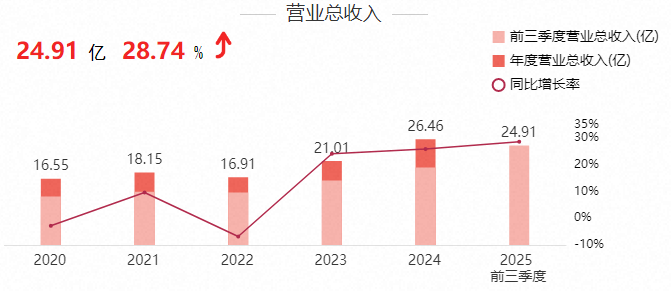

莲花控股的强势并非偶然。2026年1月,公司披露的业绩预告显示:2025年归母净利润达2.90亿至3.30亿元,同比增长43.15%~62.90%;扣非净利润同步增长37.74%~57.42%,双双创下历史纪录。细分来看:

调味品主业稳中有进:前三季度营收24.91亿元,同比增长28.74%。

味精等传统产品占收入66.7%,稳居基本盘;而松茸鲜、特级酱油等新品增速亮眼,推动鸡精、复合调味品板块收入占比升至13.51%。

算力业务异军突起:2024年算力服务收入仅8064万元,但同比增幅高达10447.11%!旗下孙公司莲花紫星已部署7个智算中心,服务覆盖互联网、金融等行业,2025年新增合同金额超1500万元,科技板块收入占比突破4.27%。

这一“消费+科技”的双引擎模式,被公司定义为“战略转型的核心成果”。

资金博弈与股东结构变化

涨停背后的资金动向值得深究:

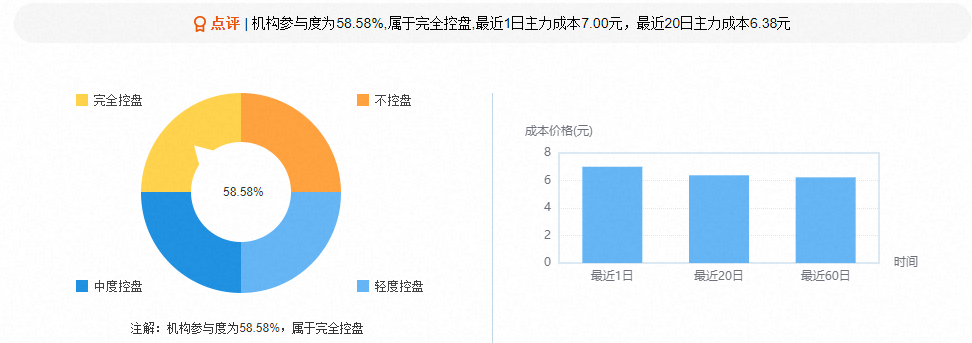

主力抢筹:3月19日龙虎榜显示,开源证券西安太华路营业部单日买入1.06亿元,沪股通席位同步跟进5800万元。而卖出席位中,沪股通净卖出5310万元,机构分歧明显。

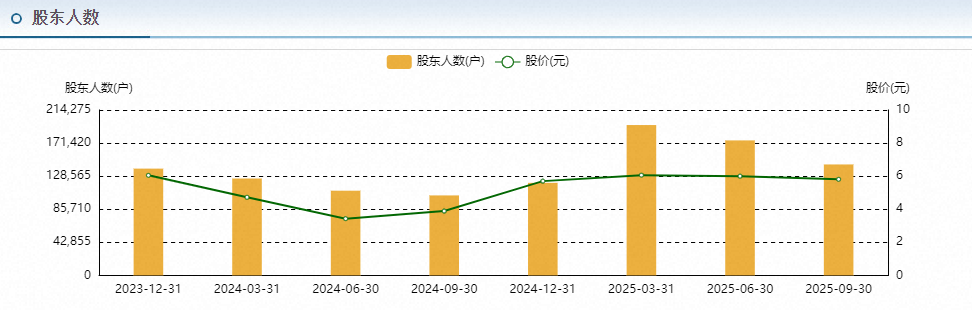

散户退场?:截至2025年9月末,股东户数降至14.37万户,较半年报减少17.81%,人均持股量上升21.67%。筹码集中往往暗示中长期资金部署。

融资热度攀升:3月19日融资净买入3917万元,融资余额升至5.36亿元,占流通市值4.24%,处于近一年高位。

老品牌的“新战场”

莲花控股的前身是1983年成立的河南莲花味精厂,40余年深耕调味品领域,曾被誉为“中国味精之王”。2023年,公司启动品牌复兴计划,推出“莲宝”IP国风系列产品,并借势国货热潮重塑渠道。2026年1月,其位列“中国食品工业重点企业500强”第192位,居河南企业前列。

而真正的转型亮点在科技板块:

算力租赁:依托自建智算中心,提供GPU服务器租赁服务,与OpenClaw等AI框架需求形成协同(注:OpenClaw因图标为龙虾被戏称“龙虾概念”,而莲花控股的小龙虾调料产品意外引发市场联想)。

技术部署:推出莲花紫星云平台、智能体DeepSeek一体机等产品,瞄准金融、制造等垂直场景。

挑战与隐忧

尽管前景向好,风险亦不容忽视:

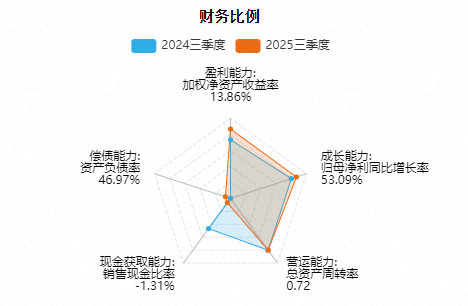

1. 技术投入回报周期:算力业务需持续投入硬件与研发,2025年三季报显示公司负债率达46.97%,财务费用超2000万元。

2. 竞争白热化:调味品行业面临海天、李锦记等巨头挤压,而算力赛道已有青云科技、优刻得等专业服务商。

3. 股价波动性:近60日涨幅虽达13.94%,但3月以来振幅加剧,单周最大回撤超3.55%。

结语:老树新枝,能否常青?

从味精到算力,莲花控股的跨界转型充满争议,却也展现了传统企业的求生韧性。连续增长的业绩、逐步清晰的科技路径,为其赢得了部分资金认可。但技术投入的长期性、主业的竞争压力,仍是悬顶之剑。

当涨停板的光环褪去,这家“双轮驱动”的企业能否真正站稳脚跟?市场正在等待答案。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

【版权与免责声明】以上信息内容均基于公开资料和报道,部分数据由AI生成,我们力求内容客观、公正,但不保证该内容的准确性、完整性;本专栏提供的产品内容具有针对性和时效性,不能在任何市场环境下长期有效;本专栏提供的产品内容仅供参考,不能确保投资者获得盈利或本金不受损失,请您自主作出投资决策并独立承担投资风险。本文版权归我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。

#强势机会##炒股日记##复盘记录##股市怎么看##投资干货#$莲花控股(SH600186)$$上证指数(SH000001)$

本文作者可以追加内容哦 !