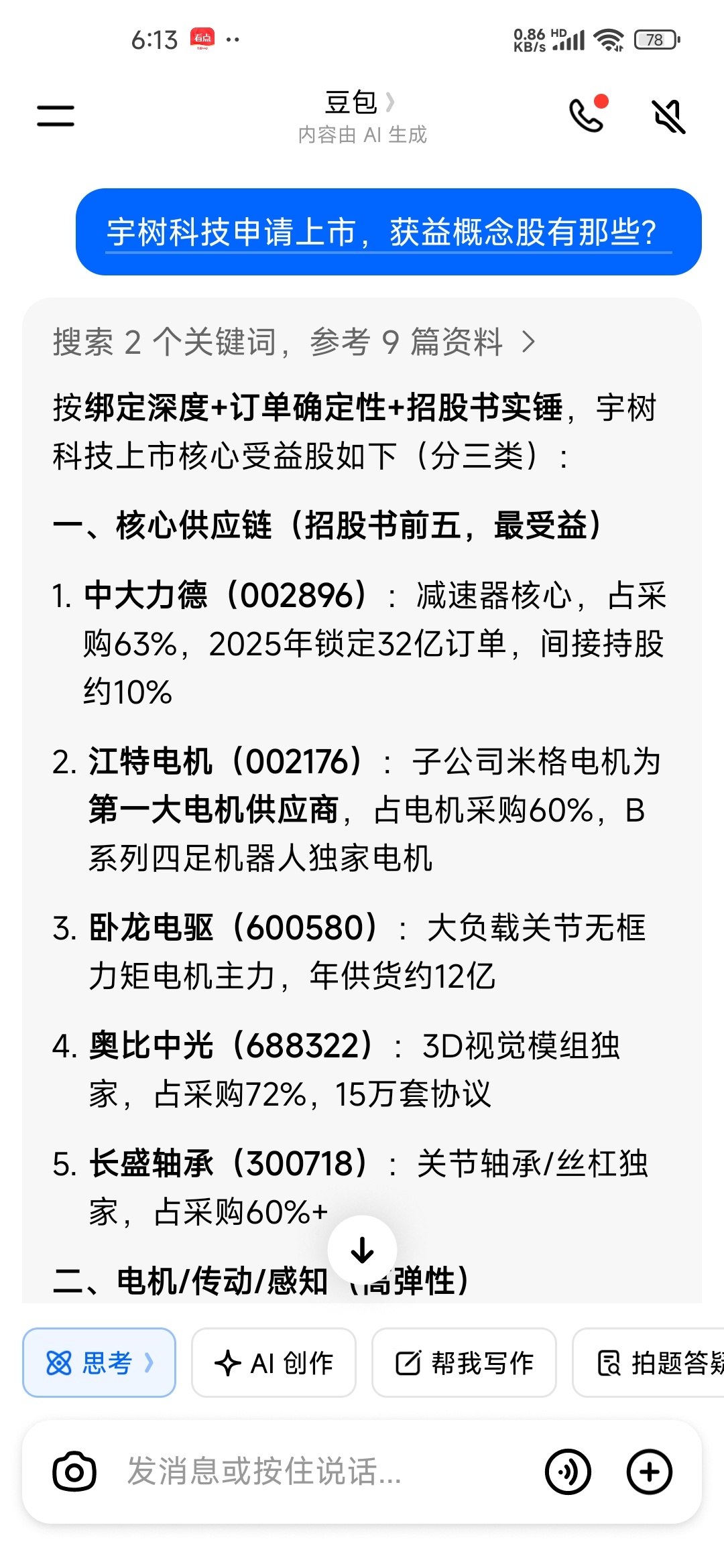

$江特电机(SZ002176)$ 上交所受理宇树科技科创板IPO对江特电机构成明确利好,且属于重大利好级别。这一结论基于双方深度绑定的供应链关系、IPO带来的订单与业绩确定性提升,以及对江特电机长期发展战略的积极影响。

一、核心绑定关系(实锤无争议)

- 江特电机旗下杭州米格电机是宇树科技第一大电机供应商,2024年供货超5万台,占其总采购量60%

- 为宇树B系列四足机器人独家电机供应商,同时是G1人形机器人主力关节电机供应商

- 深度技术绑定:联合研发MGD高动态伺服电机、"灵枢-Joint"关节模组(体积缩小40%,10万次测试故障率<0.1%),共建无锡联合实验室,已获27项专利

- 2025年计划供货超10万台MGD系列电机,用于G1量产与新一代四足机器人,订单规模实现翻倍增长

二、IPO受理的三大核心利好(确定性强)

1. 订单放量与业绩兑现加速:宇树上市后将获得充足资金加速扩产,2025-2026年G1人形机器人量产进度有望超预期,直接拉动江特电机订单与收入增长

2. 估值与产业链地位提升:江特作为人形机器人核心供应链标的,将受益于宇树上市后的板块热度与估值溢价,技术壁垒与议价能力同步增强

3. 第二增长曲线明确:机器人业务虽当前收入占比不高(约5%),但毛利率约15%、增速快,将成为江特"锂矿+电机"双轮驱动的关键增长极,降低锂矿价格周期依赖

三、利好强度评估(重大利好定性依据)

- 业绩弹性大:2026年宇树订单有望翻倍,机器人业务收入增速预计超100%,成为公司最快增长板块

- 确定性高:合作已进入大规模量产阶段(2024年5万台+交付),非概念阶段,IPO进一步强化订单确定性

- 战略价值显著:绑定全球领形机器人企业,为江特电机切入高端机器人市场提供长期发展通道

四、风险提示(不改变重大利好定性)

- 宇树IPO仍需经历问询、过会、发行、上市等流程,存在时间与审批不确定性

- 订单放量依赖宇树量产进度与市场拓展,若G1销售不及预期可能影响江特业绩弹性

- 江特电机整体业绩仍受锂矿价格周期影响,机器人业务短期难以完全对冲周期波动

以上信息来源豆包A1,仅供参考,不构成投资建议。

本文作者可以追加内容哦 !