铜,向来被视为工业的“血液”。

铜不是容易被替代的材料,它的导电性、延展性和耐腐蚀性,决定了只要工业升级还在继续,很多关键环节就离不开它。也正因为如此,江西铜业一直是国内铜产业链里绕不开的一家公司。

过去,江西铜业最鲜明的标签是体量大、产量高、产业链全。可到了2026年,这个标签已经不够用了。因为现在决定铜企利润高低的,越来越不是谁炼得多,而是谁手里有矿。

最近两个月,江西铜业连续落下两子。

1月14日,公司全资子公司与第一量子相关方签署合作协议,拟先投资650万美元获取Lakeside 14.9%股权及相关债权,项目覆盖哈萨克斯坦巴尔喀什湖北部地区14个矿权。

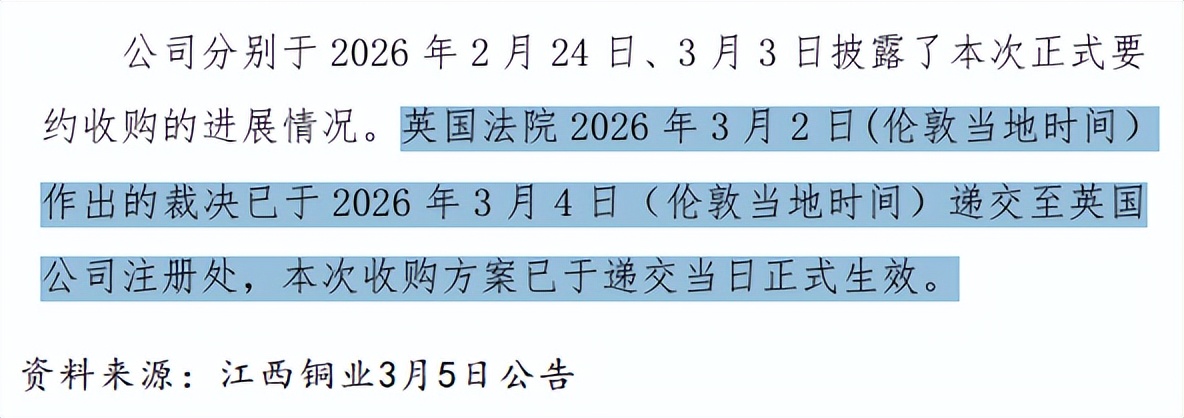

3月4日,江西铜业对SolGold的正式要约收购生效,交易金额约8.67亿英镑(约合82亿元人民币)。

表面看,这是两笔海外资源投资;往深处看,江西铜业真正要解决的,其实是另一个问题,当铜冶炼的利润不断被压缩时,公司以后还能靠什么赚钱?

加工费见底

江西铜业突然加快资源布局,是因为铜冶炼行业的格局已经变了。

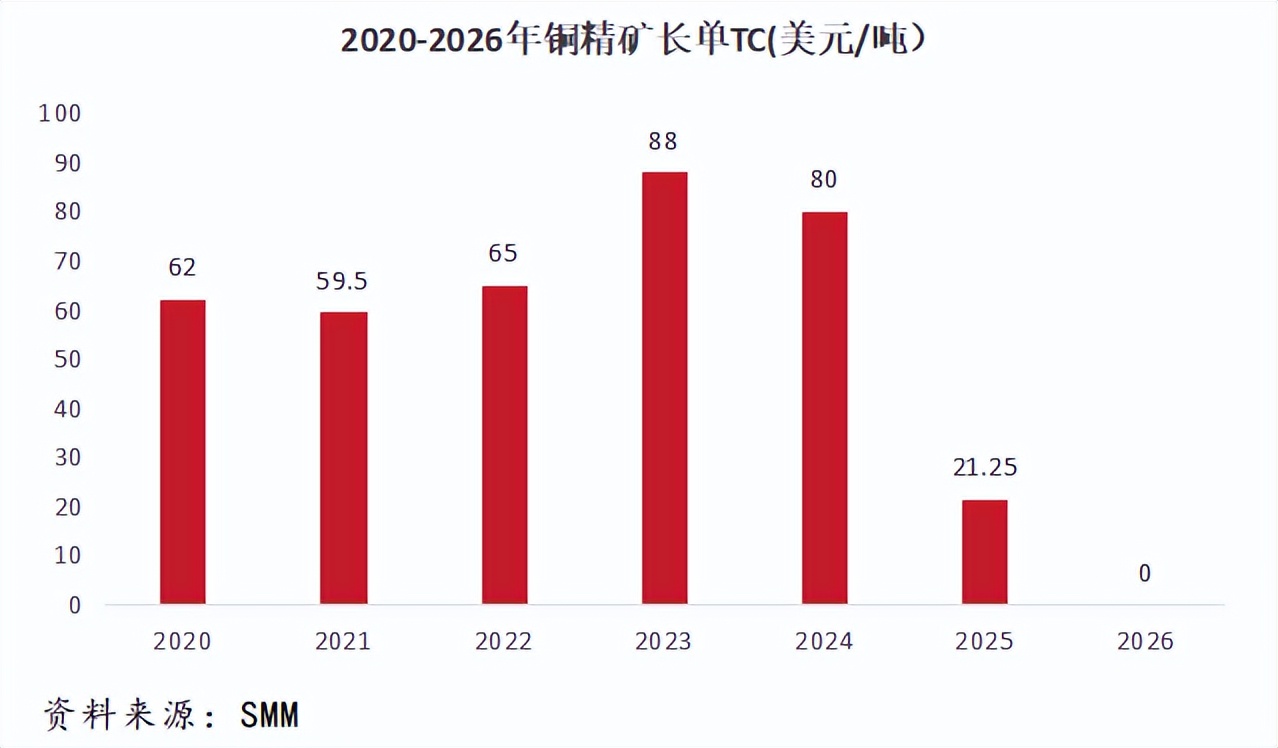

过去,铜冶炼厂的一项重要利润来源,是将铜精矿加工成精铜所获得的加工费,也就是TC/RC。对于大型冶炼企业来说,这曾经是相对稳定、也相对关键的一块利润来源。

而这两年,一边是全球铜精矿供应偏紧,多座大型矿山出现扰动;另一边是中国冶炼产能仍在扩张,矿越来越抢手,加工费越来越薄。

到了2026年初,铜冶炼厂赖以生存的年度长单TC/RC基准价已经降到0美元/吨、0美分/磅。按SMM数据,3月13日进口铜精矿指数更是跌到-60.39美元/干吨,创出历史新低。

这意味着,冶炼厂过去那套“买矿来炼、靠加工费挣钱”的逻辑,已经被大幅削弱。原本还能依靠加工费覆盖一部分利润空间,如今不仅没有缓冲,甚至可能倒过来吞噬盈利。

这件事,对江西铜业尤其重要。

因为江西铜业的核心优势,长期以来更偏向“冶炼、加工、贸易、全产业链协同”的综合能力,而不是那种建立在超大自有矿山储量之上的资源优势。

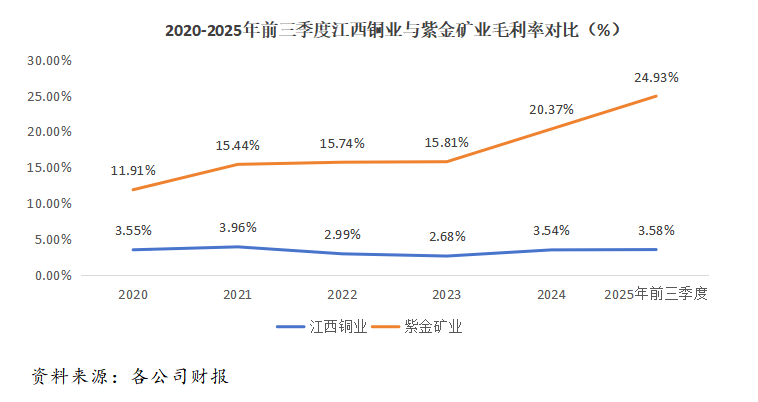

2025年前三季度,江西铜业毛利率为3.58%;而矿山业务占比较高的紫金矿业,同期毛利率达到24.93%。

这20多个百分点的差距是怎么来的呢?说白了,就是两家公司挣钱的位置不一样。

紫金矿业的利润,更多留在上游矿山环节。矿山一旦品位高、成本低,再叠加铜金价格上行,利润就会比较厚。

而江西铜业的利润,更多集中在冶炼、加工、贸易这些中下游环节,这些环节本身利润率就不高,对原料价格和加工费变化也更敏感。

所以,同样是做铜,手里有矿和主要靠炼铜,盈利能力差别会非常明显。

江西铜业手里并非没有底牌。作为国内铜行业的老牌企业,公司拥有德兴铜矿、永平铜矿、城门山铜矿、武山铜矿、银山矿业等五座100%所有权在产矿山。

但放在今天的行业环境里,这样的资源底座,对于它庞大的冶炼产能来说,仍然显得不够。

过去,冶炼规模大,代表的是效率和成本优势;可到了现在,冶炼规模越大,反而越需要稳定的上游资源保障。否则,产能越大,对外部矿源的依赖反而越深,利润也越容易被原料端挤压。

更重要的是,铜的需求正在被越来越多的新场景拉着往前走。传统电网投资之外,新能源车、光伏、风电、储能、充电桩,再到数据中心和服务器,对铜的消耗都在持续增加。

也正因为下游需求还在,铜的长期价值并没有松动,上游矿山资源才会变得越来越抢手。

资源才是命门

如果只看利润表,江西铜业其实并不差。

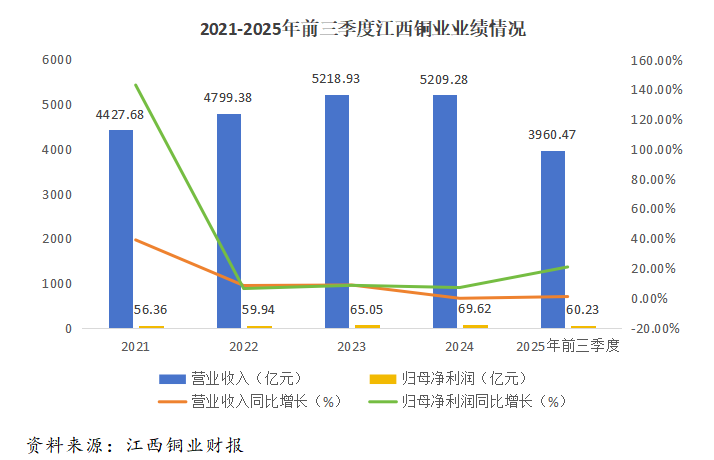

2025年前三季度,公司实现营业收入3960.47亿元,同比增长0.98%;归母净利润60.23亿元,同比增长20.85%;第三季度单季净利润18.49亿元,同比增长35.20%。

这说明什么?说明江西铜业短期经营韧性仍然很强,哪怕在加工费承压的背景下,也没有立刻失速。

眼下更关键的,不是利润涨了多少,而是这份利润还能靠什么接着撑下去。

从产量结构就能看出这种压力。

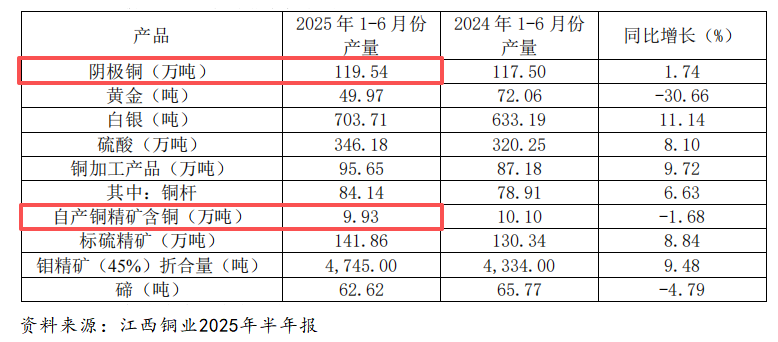

2025年上半年,公司阴极铜产量达到119.54万吨,同比增长1.74%;铜加工产品95.65万吨,同比增长9.72%。无论是冶炼端还是加工端,规模都还在往上走。

可同一时期,公司自产铜精矿含铜只有9.93万吨,同比还下降了1.68%。简单算下来,上半年阴极铜产量大约是自产铜精矿含铜量的12倍。

这个数字背后,反映的是一个非常直接的现实:江西铜业庞大的冶炼和加工体系,依然需要大量外部原料来支撑。

过去,在加工费还相对可观的时候,这种结构不算致命。企业可以通过规模、采购、套保、贸易和加工环节的协同,消化掉上游波动带来的压力。但到了零加工费甚至负加工费时代,原料端就不再只是供应问题,而是直接决定利润中枢的问题。

说得更直白一点,江西铜业现在面临的,不是铜炼得够不够多的问题,而是炼出来的铜,到底还能不能赚到钱。

这也是为什么,公司在2025年上半年财报里,已经把“积极谋求资源战略突破”单独拎出来讲。

一边推进银山、城门山、德兴等矿山的增储勘查,另一边明确提出要以增厚产业韧性和可持续性为原则,主动寻找战略投资机会。

这其实已经说明管理层的判断,在冶炼端继续拼薄利,空间正在变窄;而向资源端更进一步,才是重新稳住盈利支点的关键。

把这一层看明白,再回头看江西铜业最近的两笔动作,逻辑就非常清楚了。

先看那笔82亿元的SolGold收购。

3月4日,这笔收购已经正式生效。

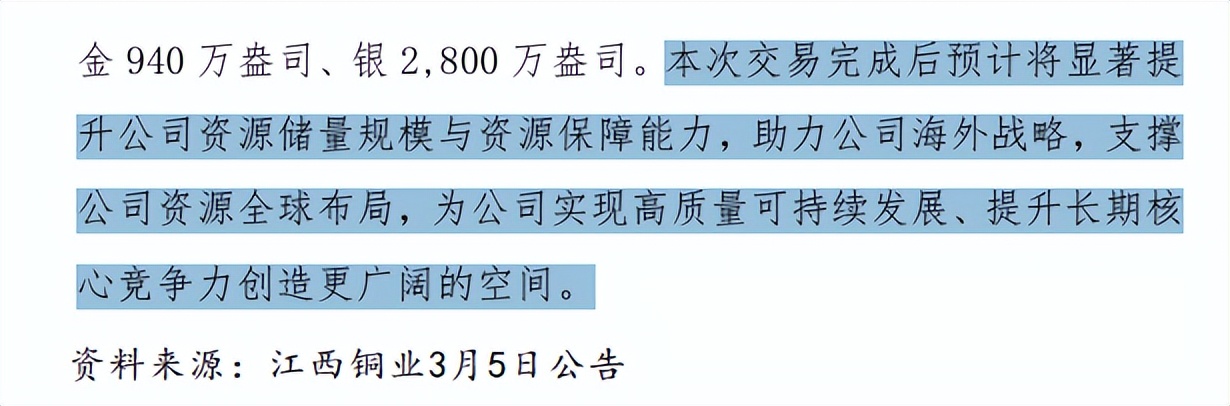

江西铜业真正看中的,不只是一次财务投资,还有背后的资源储备——SolGold旗下核心资产Cascabel项目的Alpala矿床,拥有铜资源量1220万吨、金3050万盎司、银1.023亿盎司。

更关键的是,公告直接点明,交易完成后,预计将显著提升公司资源储量规模与资源保障能力,助力公司海外战略,支撑资源全球布局。

换句话说,这不是单纯买一个矿,而是在补一块过去最关键、如今最稀缺的拼图。

再看1月那笔与第一量子相关的合作。

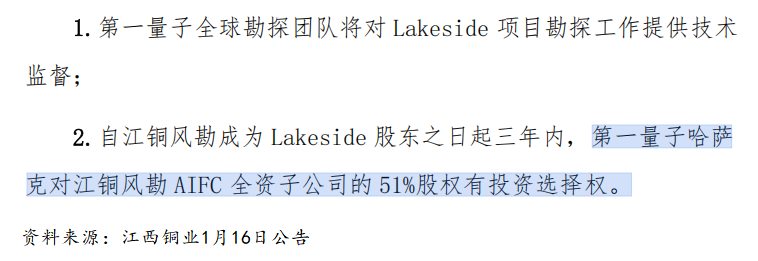

这笔交易的金额不算特别大,江铜风勘拟先投资650万美元获取Lakeside 14.9%股权及相关债权,并引入第一量子全球勘探团队提供技术监督;同时,第一量子哈萨克在未来三年内还拥有对相关平台公司51%股权的投资选择权。

但这个安排很像一种先占坑、再协同、后放大的资源获取思路,先拿项目入口,再借成熟矿企的勘探能力提高成功率。对江西铜业来说,这比单纯财务投资更有战略味道。

如果把这两笔交易放在一起看,江西铜业的思路就更清晰了。

SolGold,偏向资源储量层面的长期押注,解决的是资源底座不够厚的问题;与第一量子的合作,则更像是以较低成本提前卡位潜在矿权,解决的是未来资源获取通道的问题。

一个是在补存量,一个是在抢增量。

过去,市场更愿意把它看成一家大而全的铜冶炼加工企业;但到了2026年,它正在努力向资源控制型企业转型。

因为行业已经变了——当铜精矿越来越紧、加工费越来越低时,真正有价值的,不再只是冶炼能力,而是掌控资源的能力。

谁能锁住资源,谁才更有机会把周期里的大部分利润留在自己体系内。

总结

当冶炼利润越来越薄,江西铜业已经不再满足于做大冶炼规模,而是开始把真金白银投向矿山。第一量子合作,只是一个开始;SolGold生效,也只是一个信号。

对江西铜业而言,未来最大的看点,或许不再是它还能炼出多少铜,而是它究竟能不能把更多利润,从冶炼厂里,提前转移到矿山上。

本文作者可以追加内容哦 !