与传统前端网络 DCI 不同,用于 AI 后端网络的 scale-across 互联,正在推动相干光学进入一个超级周期。

从高层看,scale-across 的带宽需求是传统 DCI 的 14倍。

传统 DCI 前端网络连接 CPU 和用户,其交换机常常存在 7:1 的过订阅(7个端口对应一个交换芯片);而后端网络、尤其是 scale-across 连接,几乎没有或只有极少的过订阅。

粗略来说,传统 DCI 中离开数据中心的带宽端口数约为 1000-2000 个,而 scale-across 则需要 1.2万-3.2万个端口,以在大规模下提供同步、对称带宽。

因此,我们预计未来两年 ZR/ZR+ 可插拔模块 市场每年至少增长 30%;其中 800G 预计在 2026 年增长约 10倍,推动该细分市场在 ZR/ZR+ 市场中的占比从 2025 年的 5% 提升至 2026 年的 35%。

ANET指出,行业需求正从今年相当于 1 亿个 1.6T 端口的带宽,增长到 2028 年的 10 亿个——也就是 10 倍增长。

一些评论甚至认为明年高速收发器单元数可达到 1.4亿–1.6亿只(而我们的模型不到 1 亿只;CW 相对 EML 在增长,AVGO 在 1.6T DSP 中将拿到更多份额)。ANET 甚至表示,总带宽需求将从 2026 年相当于 1 亿个 1.6T 单元,上升到 2028 年相当于 10 亿个 1.6T 单元

光收发器:3.2T 正在就绪,6.4T 已在地平线上;硅光持续处于舞台中央;高端细分领域的产能约束可能持续。

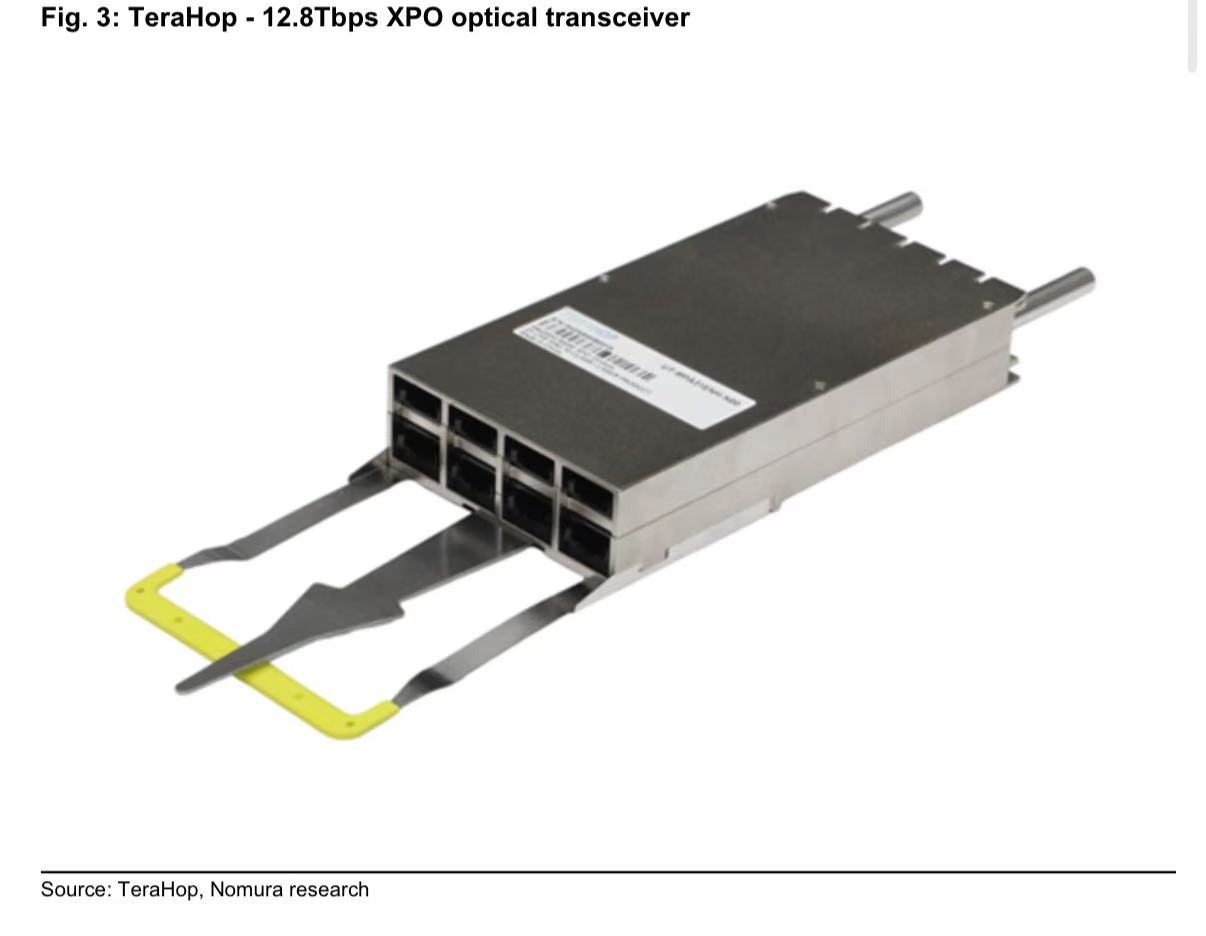

我们注意到,下一代 3.2T 光收发器正在为商业化做准备;我们认为,商业化可能在 2027 年底或 2028 年初启动。供应链正在做准备,主要厂商展示了 400G EML(电吸收调制激光器)芯片、光引擎以及 3.2T 收发器(图 4)。博通(AVGO US,未评级)展示了其 400G/通道光 DSP,搭配其率先上市的 400G EML 和光电二极管(PD),可用于 1.6T 和 3.2T 收发器,并支持 204.8T 交换平台。一些先行者已经展示了更长期的技术,例如 6.4T 光引擎和 12.8T 光收发器;我们认为,这可能进一步延长光收发器的生命周期,并缓解市场对光收发器技术上行空间有限的担忧。TeraHop(未上市,中际旭创子公司)宣布了业内首个基于硅光技术的 12.8T XPO 收发器模块,可用于 scale-up 网络。

此外,面向 scale-out 网络的第一代以太网 CPO 交换机 Spectrum-6(102Tbps)目前已进入全面量产,采用台积电的 COUPE(Compact Universal Photonic Engine)技术;下一代 Spectrum-7(204Tbps)将在 2028 年推出。虽然我们认为 scale-out CPO 交换机的时间表并未令市场意外,但 scale-up CPO 要到 2028 年随 Feynman 一同推出、采用 NVLink 8 CPO 技术,这可能会让一些原本预期时间更早的投资者失望。图 1(第 3 页)展示了 Vera Rubin 平台产品组合。

• SDM4 MCF MSA:成立于 2026 年 3 月 11 日,由康宁、TeraHop 等发起。核心定位是四芯多芯光纤,明确设计和互操作性要求,突破单芯光纤容量上限。

• XPO MSA:成立于 2026 年 3 月 12 日,由 Arista 牵头,联合 45 家合作伙伴。旨在设计液冷可插拔光收发器,单个收发器带宽达 12.8Tbps,为现有方案的 4 倍,并支持单个收发器最高 400W 功耗。

• Open CPX MSA:成立于 2026 年 3 月 12 日,创始成员包括 Ciena、Coherent、TeraHop 等。目标是制定光引擎规范,以构建共封装和近封装互连解决方案,优化功耗、成本与时延。

新易盛首次展示其 OCS 产品。NX200 和 NX300 OCS 分别支持 140 端口和 320 端口,可为不同规模 AI 网络实现架构优化。新易盛自主开发的 MEMS 微镜阵列是这两款产品的核心

第四个讲dic的

供给约束仍然是收入确认的主要限制因素,尤其是内存与光泵紧张;Ciena 和 Cisco 都通过预先承诺与长期协议来保障供应。

需求远超供给。Cisco 强调,scale-across 的带宽需求是传统 DCI 的 14倍,这支持了市场对 2026 年起部署量将显著跃升的预期。

我们预计,未来两年 ZR/ZR+ 可插拔模块将以每年超过 30% 的速度增长,其中 800G 细分市场将从 2025 年的 6500 万美元 增长到 2026 年的 7 亿美元以上,我们的预测还有上修倾向。

我们还强调,长期相邻机会如 共封装光学(CPO)、有源铜缆(ACC) 和 Coherent Lite,将支持数据中心内部应用的增长

巨大的 scale-across TAM,Cisco 与 Ciena 均有机会

根据 Dell’Oro,当前 scale-across ZR 光模块对应约 10亿美元 的可服务市场;其他行业预测则认为整体 scale-across TAM 约为 60亿-100亿美元。

Cisco 当前在 800G ZR/ZR+ 可插拔模块 市场的份额超过 50%,受益于先发规模优势;Ciena 约为 30%。

不过,我们预计随着 2026 年整体放量,领导地位将出现反转。即便如此,随着网络追赶算力,Ciena 与 Cisco 都有能力获取 AI 驱动互联支出的显著份额。

两家公司都提到,过去几个季度超大规模客户的需求预测偏弱,但实际需求强于预期,这意味着随着部署加速,市场预测还可能进一步上修,并为光传输设备厂商带来显著增长机会

本文作者可以追加内容哦 !