日前,中微半导(688390.SH)发布了2025年年报。报告期内,公司实现营业收入11.22亿元,同比增长23.09%;实现归母净利润2.84亿元,同比增长107.68%。

从财报来看,中微半导体业绩增长一大核心原因是,公司在32位高端MCU市场取得突破,并成功进入赛力斯、吉利、长安、一汽红旗的供应链,使公司车规级芯片和工业控制芯片出货量较上年同期实现快速增长。

值得一提的是,随着公司技术实力的增强,在产能紧张、封测成本增加等因素的影响下,中微半导已经有实力进行涨价。在2026年1月27日,中微半导宣布产品涨价15%~50%,目前其客户总体接受涨价。这为公司2026年的业绩表现,打下了一个不错的基础。

高端32位MCU出货增长43%,成功进入赛力斯、吉利供应链

对中微半导来说,2025年不仅是业绩快速增长的一年,也是公司高质量发展取得成效的一年,公司高端32位MCU出货增长43%,并成功进入赛力斯、吉利供应链。

财报显示,中微半导主要产品是8位MCU。近年来,中微半导积极开发32位MCU产品,以增强公司产品在等汽车、机器人、AI等中高端场景中的应用。

根据公告,对于32位MCU产线,中微半导着重加快产品系列化进程,特别是加快大内核、大资源、更高工艺制程产品的开发,布局更多高计算能力的产品。其中2024年,中微半导32位机M0+内核低成本和高性能通用产品完成投片,2025年公司基于M4内核的32位产品的研发取得突破,部分型号已经在在大家电和车规级领域实现量产。

产品上的突破,促进了公司业绩的上涨。2025年中微半导汽车电子芯片业务实现收入5344.43万元,同比增长112.85%;大家电和工业控制芯片业务实现收入2.67亿元,同比增长34.76%。最终,2025年中微半导32位MCU出货合计约3亿颗(2024年出货约2.1亿颗),同比增长约43%。

需要注意的是,凭借着优秀的产品实力,中微半导还成功与行业头部客户赛力斯、吉利、长安、一汽红旗等汽车制造商和大明电子、四方光电、天有为等Tier1厂商达成深度合作。产品和市场的成功,使得中微半导对2026年充满信心,中微半导已经表示,力争2026年工业控制、汽车电子等中高端领域营收占比突破40%,32位机营收占比突破50%。

展望2026:下游客户总体接受涨价15%-50%,预测涨价会持续一段时间

在2025年高增长的基础上,2026年中微半导的业绩将会有怎样的表现?一个重要信息是,目前中微半导的客户总体接受了公司产品涨价15%-50%的要求,并且中微半导还预计,涨价会持续一段时间,可能属于一个“慢牛”过程。

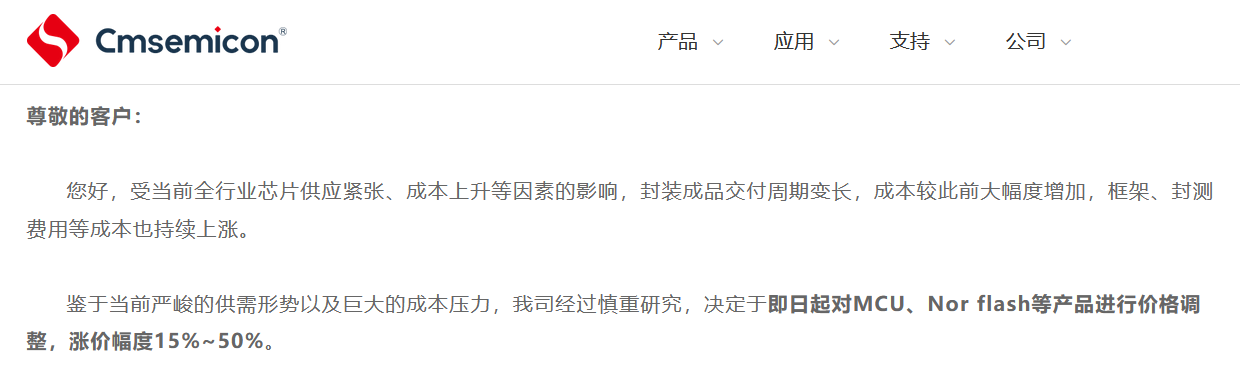

据悉,在2026年1月27日,中微半导宣布,鉴于当前严峻的供需形势以及巨大的成本压力,公司决定于即日起对MCU、Norflash等产品进行价格调整,涨价幅度15%~50%。

仅仅约1个月后,中微半导的涨价通知就收到了“正向”反馈。在2026年3月5日的投资者关系活动中,中微半导称,公司发出涨价通知后,已经调整落实了产品出货价格,平均涨价在10%以上,而且对于涨价,下游客户总体还是理解和能接受的。

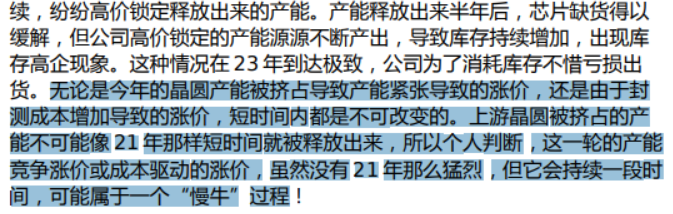

更重要的是,这一轮涨价可能不是暂时的,中微半导强调“涨价短时间内都是不可改变的。”

中微半导称,无论是今年(2026年)的涨价是产能紧张还是封测成本增加导致的,短时间内都是不可改变的。这一轮的产能竞争涨价或成本驱动的涨价,虽然没有21年那么猛烈,但它会持续一段时间,可能属于一个“慢牛”过程。

本文作者可以追加内容哦 !