$东阳光(SH600673)$$恒瑞医药(SH600276)$$复星医药(SH600196)$别再被东阳光的多赛道布局骗了,它本质是个没有长期护城河的周期型选手。

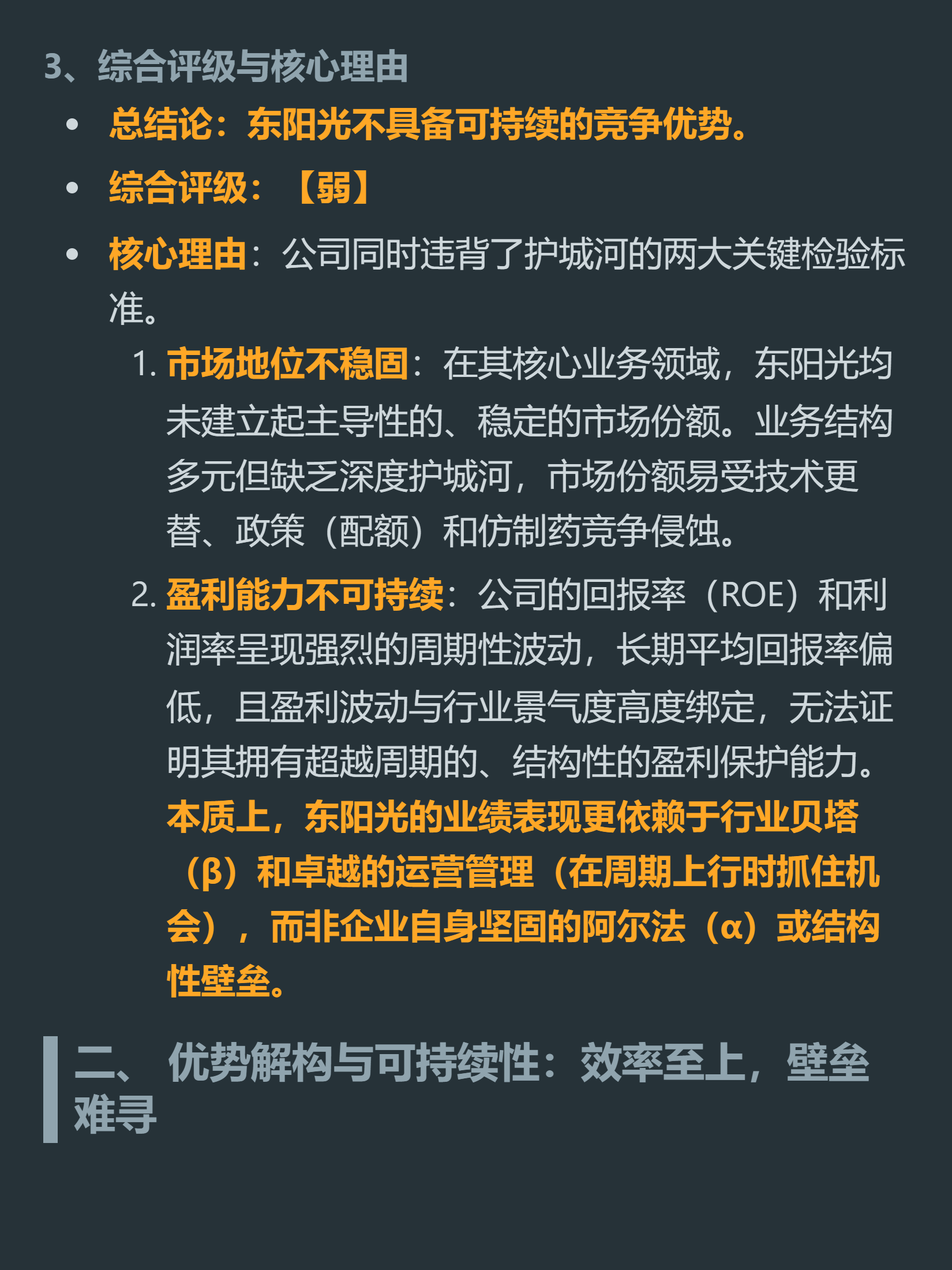

判断企业有没有护城河的两个硬标准,它一个都没达标。

第一是要有高且稳定的市场份额,第二是能持续获得超过15%的资本回报率。

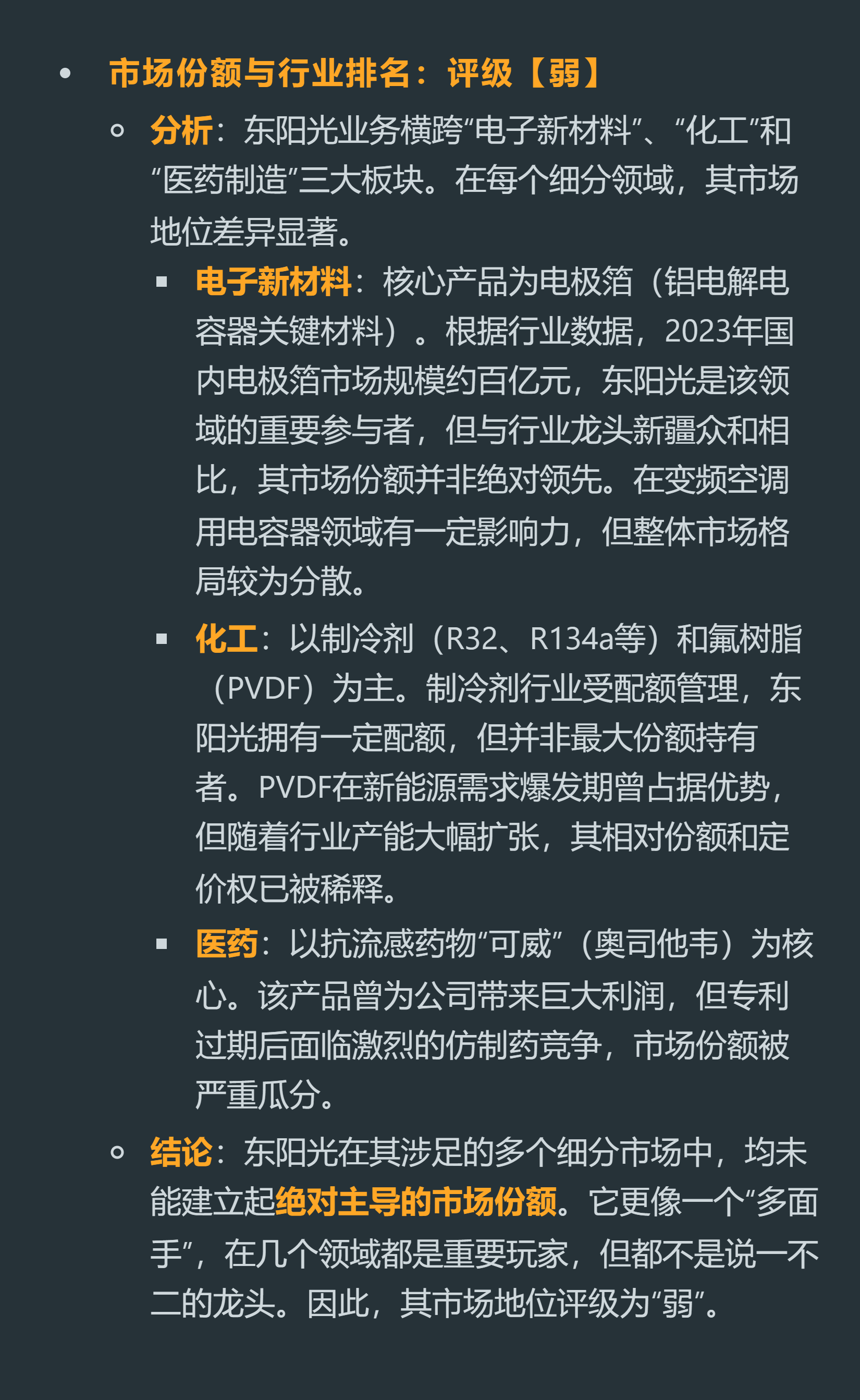

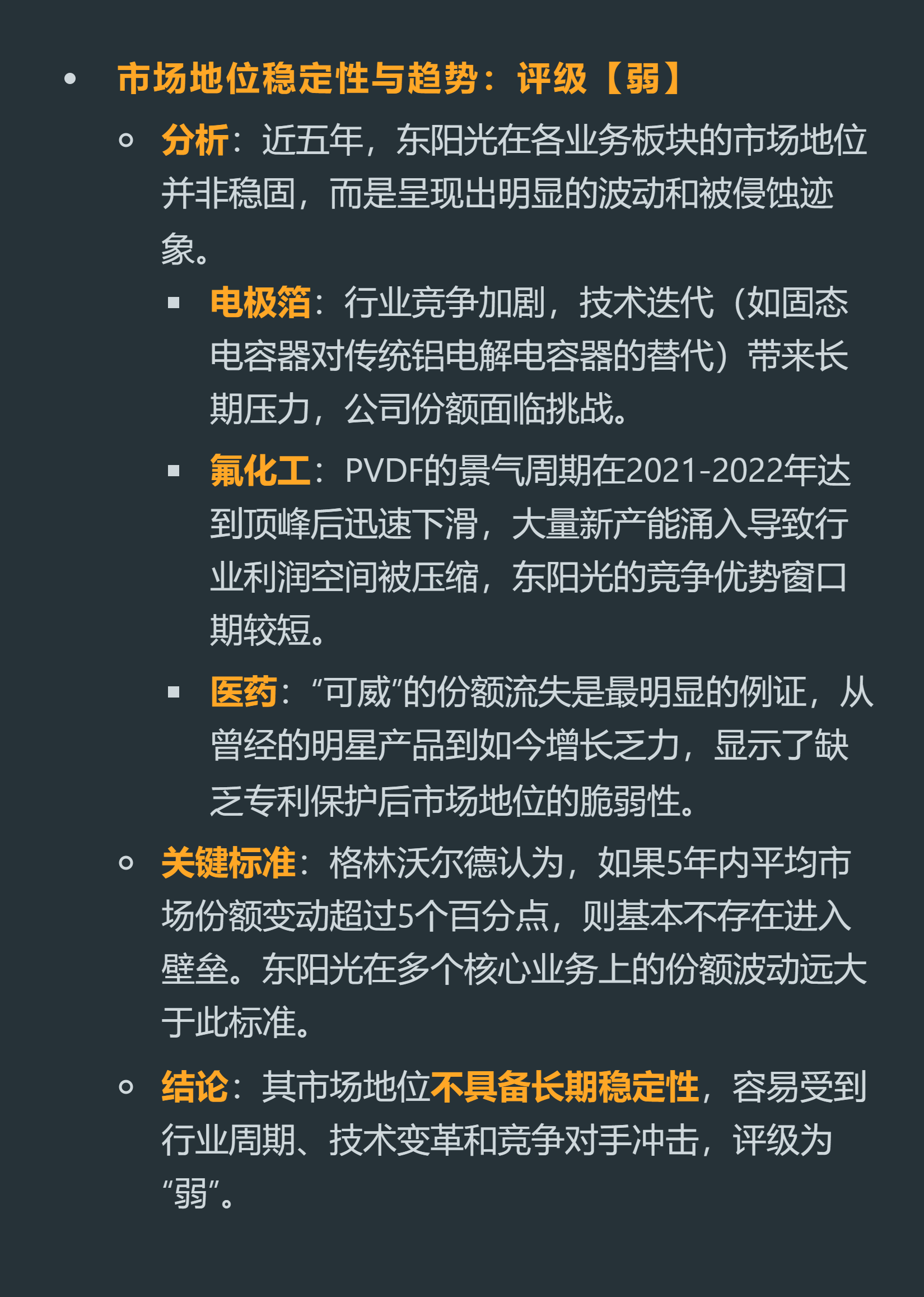

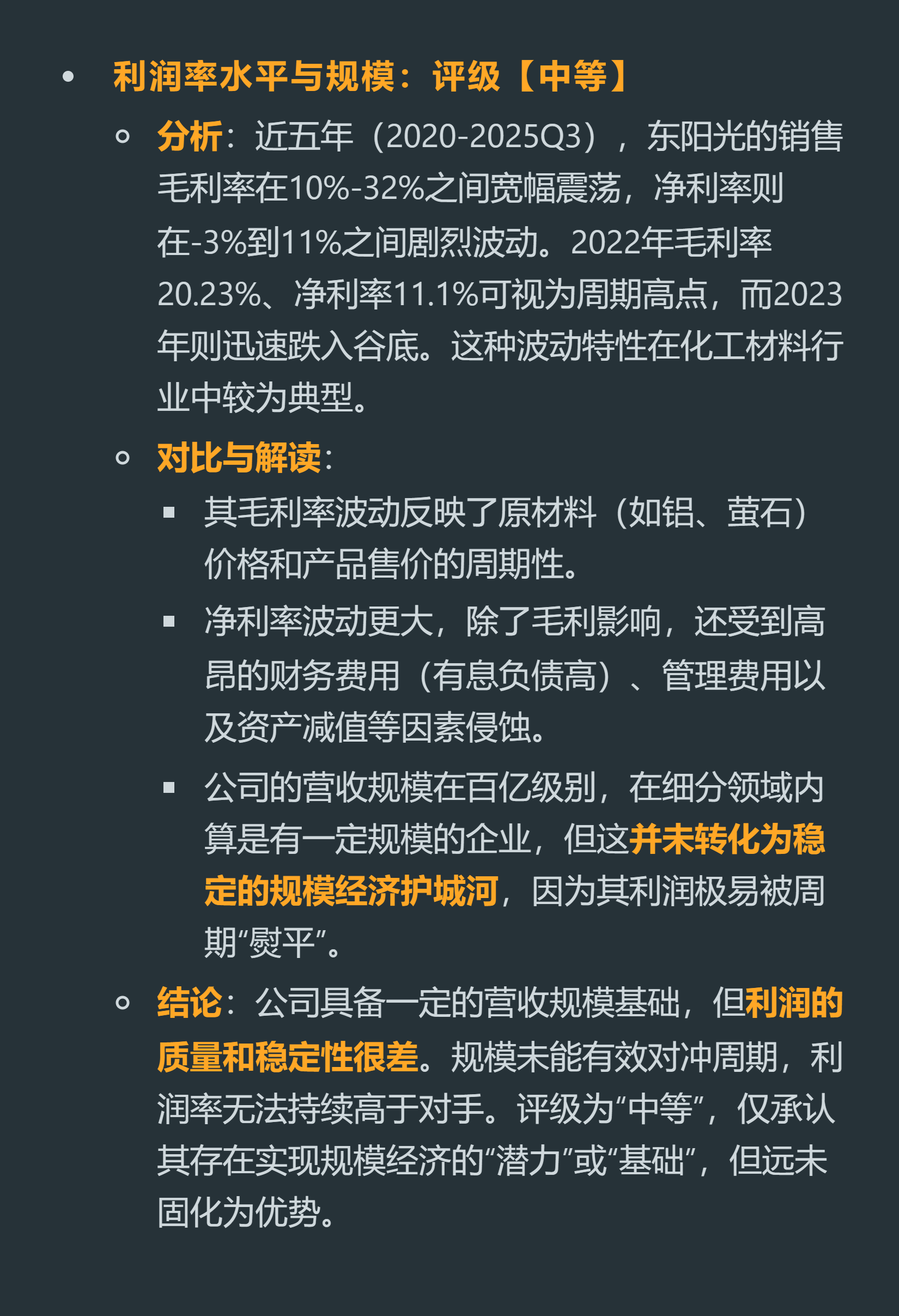

它横跨电子新材料、氟化工、医药三大板块,看起来分散风险,实则每个细分赛道都做不到绝对龙头,近五年各业务份额波动都超过5个百分点,技术迭代、产能扩张、专利到期随便来一个冲击,份额就往下掉。

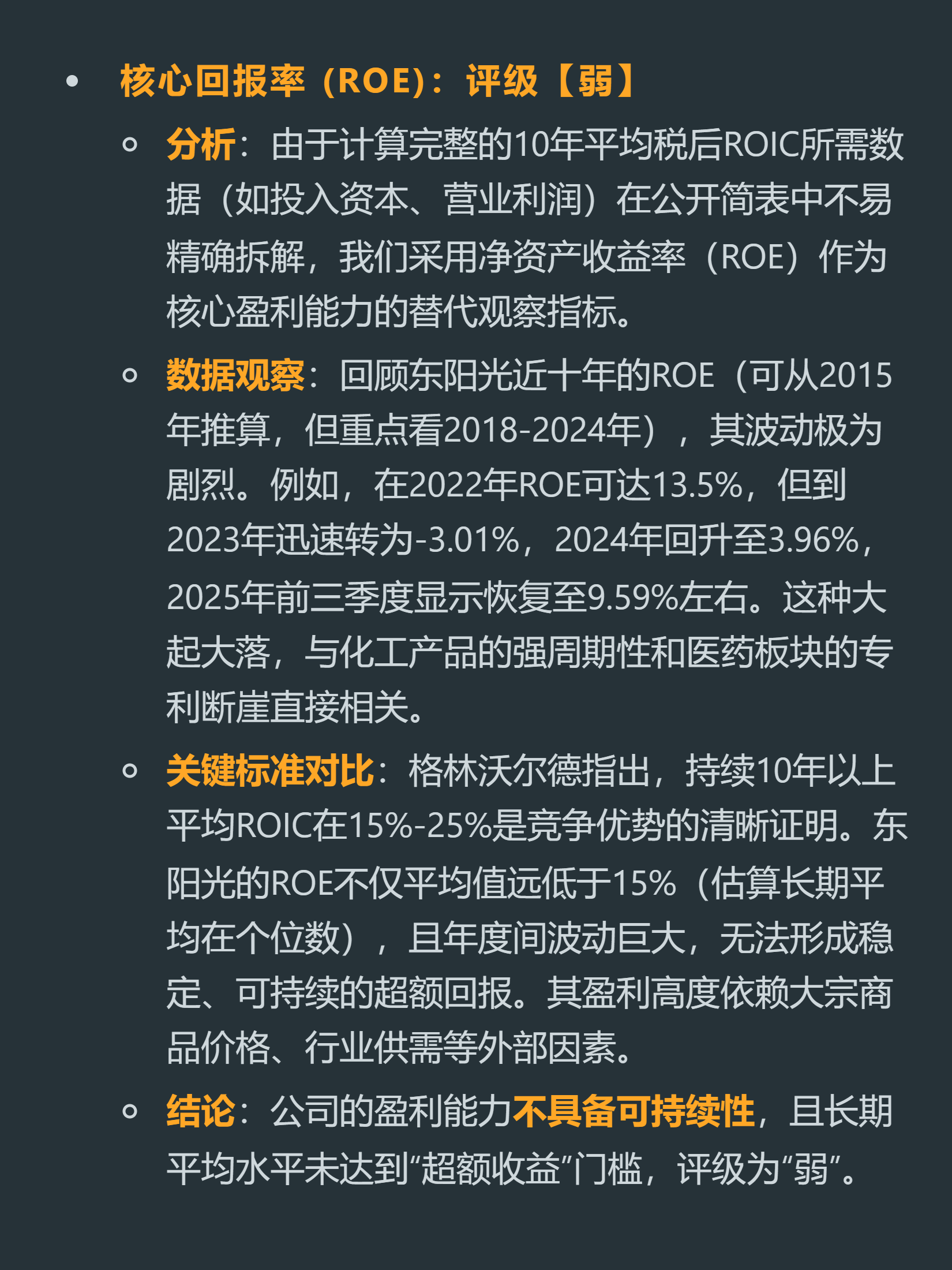

盈利端更是典型的周期表现,近十年ROE平均只有个位数,2022年还能做到13.5%,2023年直接转为负3%,利润完全跟着行业景气度走,根本拿不出稳定的超额收益。

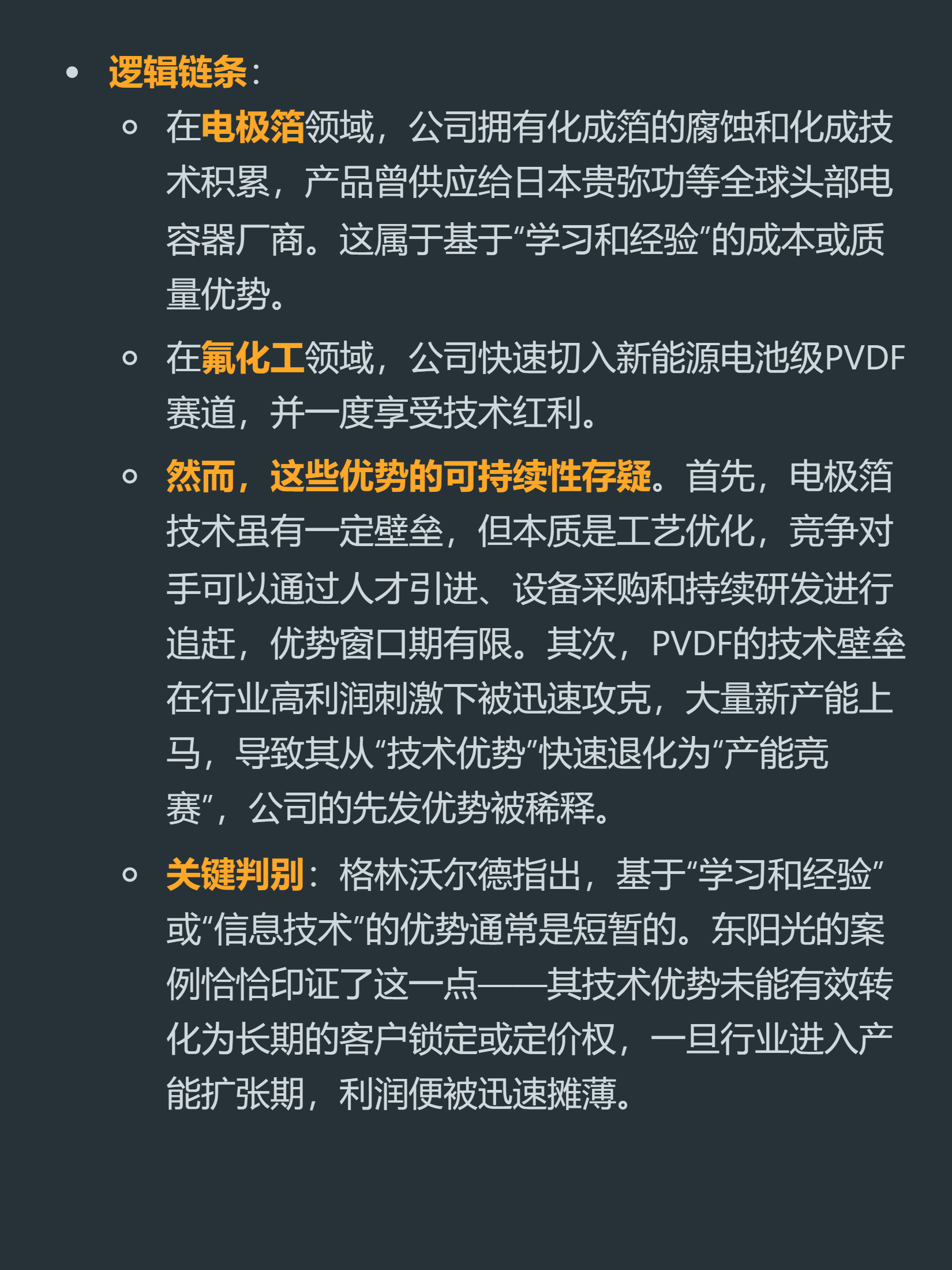

大家常说的它的几个优势其实都站不住脚。技术领先的窗口期极短,只要行业有利润,资本和人才很快就会涌进来抹平优势;工业端客户转换成本极低,没有客户粘性;规模大反而成了负担,高固定资产和有息负债在周期下行期会直接吃掉利润。唯一拿得出手的制冷剂配额,是全行业持牌企业共享的政策红利,还面临长期的产品代际替代风险。

买它赚的都是行业上行的贝塔钱,别当成长股拿长期。

以上是公司护城河是否存在、竞争优势来源于可持续性分析。完整报告里还有它的主要竞争对手对比,竞争优势排名,以及护城河总结、优势、劣势、归因以及对投资者的启示。还有公司全面深度分析报告,判断是否好公司。打开【口袋分析师】小程序即可获得。

追加内容

本文作者可以追加内容哦 !