风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

为回馈一直支持财官的粉丝,凡是设为星标、点赞和在看,并在留言区积极互动,就有机会免费和财官交流财报解读心得。

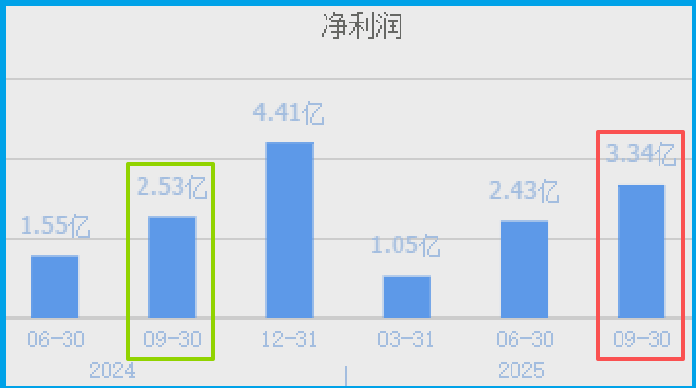

净利润3.34亿,同比增长31.99%。财官把这份财报的第一页翻了三遍。数字没错,但越是这样漂亮的成绩单,越要往后翻。

这家公司叫禾望电气。新能源电控业务覆盖风电、光伏、储能三大领域,海上风电变流器拿过国家级“制造业单项冠军”。$禾望电气(SH603063)$

香港中央结算有限公司是它的第二大流通股东,北向资金蹲在里面。

财官见过太多类似的案子——表面风光,底下暗流涌动。这次决定从三个战场入手,把这家公司拆透。

第一战场:储能,一个被低估的“蓄水池”

储能是这家公司的第一张牌。整套储能系统解决方案,发电侧、电网侧、用户侧全覆盖。

发电侧是大电站配储,电网侧是调峰调频,用户侧是工商业储能。

三个场景的技术要求、客户类型、回款周期都不一样。能做全的公司不多,说明技术底子够厚。

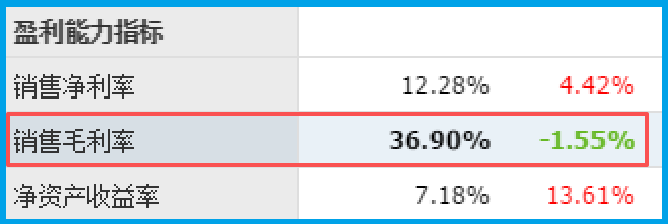

毛利率36.90%, 这个数字放在制造业里,意味着产品有议价能力。下游客户愿意多付钱,说明东西确实好用。

但财官注意到一个细节。储能业务的客户是谁?电站、电网公司。这些大爷的付款习惯就是慢。货出了,钱在路上,这是行业铁律。

这就解释了为什么订单在涨,但账户里的现金没有同步跟上。订单和现金之间,永远隔着一个“回款周期”。

第二战场:氢能,一张提前三年落子的牌

2023年7月13日,禾望和西安隆基氢能签了一份合资协议。

年产5GW电解槽电源,禾望持股49%。注册资本1个亿,合资公司当月28日就设立完毕。速度很快,像是早就商量好的。

财官查了一下时间线。这份协议签下去的时候,氢能政策还没正式放出来。2026年3月,三部门才联合发文件,把氢能应用从车用扩大到工业用。

绿色氨醇、氢冶金、掺氢燃烧都被纳入试点。工业用氢的第一步就是电解槽,没有电解槽,氢从哪来?

禾望的合资公司,年产5GW电解槽电源,时间点卡得刚刚好。政策出来之前,牌已经摆好了。

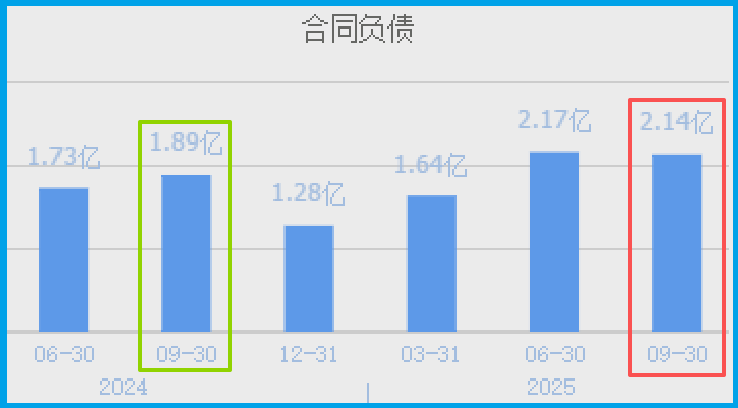

收到客户的订单2.14亿,同比增长13.75%。 这个增长里,有多少是氢能相关的?

财报没明说,但北向资金蹲在第二大流通股东的位置上,他们肯定闻到味了。

第三战场:风电变流器,那个“单项冠军”有多能打?

海上风电变流器拿过国家级“制造业单项冠军”。这个称号不是随便发的,说明在细分领域里,它是头把交椅。

这块业务是基本盘,稳了十几年。基本盘稳住了,公司才有现金流去铺储能和氢能这两条新赛道。

但财官在财报里翻到一个反常信号。存货在增加。很多人看到存货增加就慌,觉得东西卖不出去。

但在制造业里,存货增加有时候是好事。上游原材料备货,说明公司在为下半年的订单做准备。

风电、光伏、储能,三样东西的安装旺季都在下半年。上游客户要货的时候,不可能等你现做。上半年囤货,下半年出货,这是行规。

存货增加不是坏事,反而说明公司在抢产能。

行业逻辑:三条赛道,一个底层

新能源行业这几年最大的变化是什么?从单一赛道变成多赛道并行。

风电、光伏、储能、氢能,表面看是四个独立的行业,但底层都是电控技术。

做变流器的底子,去做光伏逆变器、储能系统、电解槽电源,技术路线是通的。

禾望的打法就是基于这个底层逻辑。风电变流器是基本盘,稳住了往下铺。

储能是第二增长曲线,氢能是第三张牌,也是未来五年的最大变量。

政策已经明牌了。三部门联合发文,氢能应用从车用扩大到工业用,这是从“补贴驱动”转向“场景驱动”的信号。工业用氢的量,比车用大得多。

商业模式:三张牌共享一个技术平台

拆解这家公司的商业模式,其实很简单。

第一张牌是风电变流器。海上风电单项冠军,这块业务护城河最深,现金流最稳。

第二张牌是储能。整套解决方案,发电侧、电网侧、用户侧全覆盖。每个场景都能做,说明技术平台足够灵活。

第三张牌是氢能。电解槽电源,本质上是电控技术在新能源领域的延伸。和变流器、逆变器是同一套底子,研发成本可以摊薄。

三张牌共享同一个技术平台,供应链可以复用,研发成本可以分摊。这种打法比那些东一榔头西一棒子的公司稳得多。

估值视角:34倍市盈率,贵不贵?

市盈率34倍,市净率3.04倍。这个估值放在制造业里,不算便宜。但新能源赛道看的不只是当期利润,而是未来三年的现金流折现。

市场给这个估值,赌的是三件事。第一,储能业务放量,发电侧、电网侧、用户侧三个场景同时跑起来。

第二,氢能政策落地,5GW电解槽电源产能变成订单。第三,风电基本盘稳得住,不拖后腿。

北向资金蹲在第二大流通股东的位置上,说明他们觉得这三件事大概率能成。

财官总结

这家公司的故事,其实是一个“提前布局”的故事。2023年就签了氢能合资协议,比政策放出来早了将近三年。

储能全覆盖,风电单项冠军,三条赛道用的是同一套技术底子。

但财官也要说句实话。储能和氢能都是长周期赛道,回款慢、前期投入大。

净利润涨了31.99%,但现金能不能同步跟上,还得看下半年的回款情况。

北向资金蹲在里面,赌的是三年后的局面——储能放量,氢能落地,风电每年稳增长。三张牌都打出来,现在的布局就会变成回报。

34倍的市盈率,不便宜,但也不离谱。关键看一件事:下半年存货变成出货,出货变成回款,现金流能不能跑通。

今天的内容对你有帮助的话,麻烦点赞和在看,你的每一次互动,都是财官持续输出的动力。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。#社区牛人计划##【悬赏】2024年度牛人评选,你pick了谁?#

本文作者可以追加内容哦 !