01|净利润转亏,中国区营收再次下跌

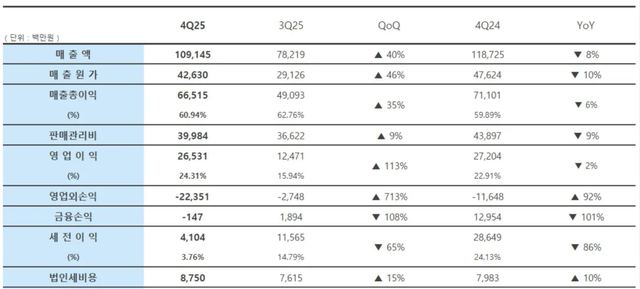

近日,国际知名种植牙品牌登腾的母公司发布了2025年四季度业绩报告。报告显示,登腾2025年四季度的总营收为1091亿韩元,约合人民币5.10亿元,同比下降8%,环比增长40%。营业利润为265亿韩元,约合人民币1.24亿元,同比下降2%,环比增长113%。净利润出现亏损,为-46亿韩元,约合人民币-0.22亿元,同比下降122%,环比下降218%。登腾方面表示,净利润转亏主要是受到海外子公司资产减值等一次性因素的影响,并非主营业务出现恶化。

图源:Dentium

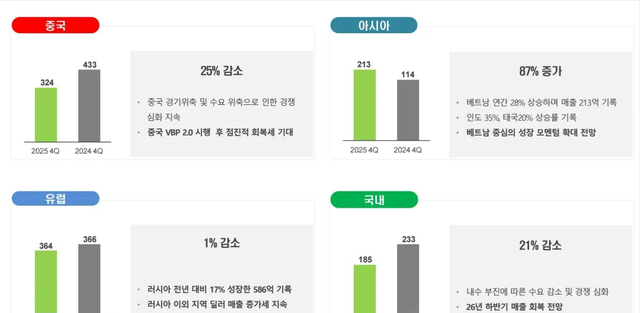

从业务结构来看,登腾四季度种植体与设备业务收入为1010亿韩元,约合人民币4.73亿元,同比增长1%。其中,种植体业务收入991亿韩元,约合人民币4.64亿元,同比增长2%;数字化设备收入19亿韩元,约合人民币0.089亿元,同比下降41%。耗材与再生材料业务收入59亿韩元,约合人民币0.28亿元,同比下降49%,主要原因是再生材料销售减少以及产品组合发生变化。从区域市场来看,中国市场的表现成为拖累整体业绩的主要因素之一。登腾2025年四季度中国市场收入为324亿韩元,约合人民币1.52亿元,同比下降25%。

图源:Dentium

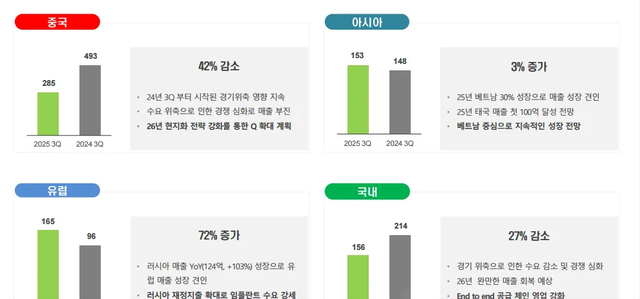

这已经不是中国区营收第一次出现下滑,2025年三季度,登腾中国地区的营收就曾同比下降42%,降幅远超过公司整体营收降幅。登腾在财报中解释,中国市场营收下滑主要是受到经济放缓、终端需求萎缩以及市场竞争加剧等多重因素的共同影响。2023年中国全面实施口腔种植体系统集采以来,种植牙终端价格体系被彻底重构,市场竞争从品牌溢价快速转向成本控制与性价比比拼,这对以中端市场为主的登腾构成了直接冲击。

图源:Dentium

2025年中国种植牙市场规模约为720亿元,虽然整体呈现增长态势,但市场格局发生了明显变化。。在这样的背景下,登腾等国际品牌的市场份额受到挤压,营收出现下滑也在情理之中。

除了中国市场,登腾韩国本土市场的需求也较为疲软,同样拖累了整体营收。不过,并非所有区域市场都表现不佳,登腾亚洲其他市场收入为213亿韩元,约合人民币1.0亿元,同比增长87%,成为拉动业绩的重要力量。从费用结构来看,登腾四季度销售与管理费用为399.84亿韩元,约合人民币1.87亿元,同比下降9%。报告期内销售管理费用率约37%,较上年同期下降0.4个百分点。其中,人工成本143.88亿韩元,约合人民币0.67亿元,同比增长17%;研发费用9.29亿韩元,约合人民币0.043亿元,同比下降71%;支付手续费60.74亿韩元,约合人民币0.28亿元,同比增长2%;广告宣传费66.39亿韩元,约合人民币0.31亿元,同比下降10%;坏账准备13.55亿韩元,约合人民币0.063亿元,同比下降61%。

在收入同比下滑的背景下,登腾通过压缩研发费用、广告费用及坏账准备等支出推动费用下降,同时持续推进成本效率优化,使营业利润率提升至24.3%,较上年同期的22.9%有所改善。登腾方面预计,中国市场将随着种植牙集采VBP 2.0政策逐步落地逐步恢复。

02|本土化进程需要加速了

面对中国市场的持续下滑,登腾并不是没有做出反应。在2025年第三季度的财报发布时,公司就已经对外表示,计划在2026年通过强化在中国的本土化战略来扩大业绩。

图源:公众号@Dentium登腾

进入2026年之后,登腾的本土化战略开始有了实际的动作。2026年1月7日,登腾通过其微信公众号正式宣布,其中国生产工厂决定落户上海奉贤区。公告内容显示,2025年10月,由韩国Dentium Co., Ltd.全资控股的工厂——茵普朗(上海)医疗器械有限公司更名为登腾(上海)医疗科技有限公司,该公司主要从事第一类和第三类医疗器械的生产与销售。这家工厂早在2021年就扩大落户中国上海奉贤欧洲中小企业产业园,未来该工厂将按照韩国总部一样的质量控制标准,在中国本土生产种植体。

登腾表示,登腾中国工厂承接韩国原厂品质,以“同品同质”为核心承诺,推动登腾中国实现从“韩国制造”到“中国智造”的新征程,为中国患者与医生提供更高效、更优质的口腔医疗解决方案。这一举措标志着登腾在华发展战略进入实质性本土生产的新阶段。登腾选择将中国工厂落户上海奉贤,有两方面的原因。一方面是上海作为国际经贸中心,在高端制造、人才集聚和供应链方面具有综合优势。另一方面,上海及长三角地区是中国口腔医疗消费的高地,便于登腾贴近核心市场。登腾此举的目的很明确,就是通过本土生产优化供应链成本结构、缩短供货周期,并更好地响应中国市场快速变化的需求与政策要求。

不过,与一些竞争对手相比,登腾的本土化步伐仍然略显滞后。其本土化战略仍处于规划与初期落地阶段,而同期其他国际巨头已经完成了本土生产的布局并开始投放产品。比如,全球种植牙领域的另一巨头士卓曼,其位于上海闵行的产学研中心及生产基地已于2025年正式建成投产,首款“上海智造”的种植体已于2025年11月上市。士卓曼管理层曾公开表示,本土化生产能更好地服务集采等国家政策、确保供应稳定,并应对多元化的临床需求。

登腾在2025年三季度财报中就曾披露,计划2026年通过强化在华本土化战略扩大业绩。2026年开年近一周,登腾就完成了中国工厂落地的官宣,这可以视为登腾在核心市场业绩“腰斩”后,为扭转颓势、巩固市场地位而不得不进行的战略性提速。登腾的目标是通过本地生产降低关税和物流成本,增强价格竞争力,并意图满足中国带量采购政策对供应链稳定性的潜在要求。

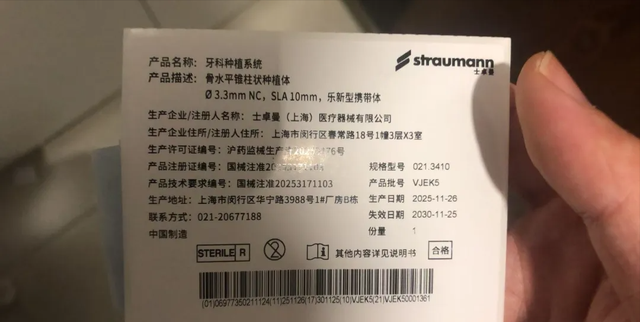

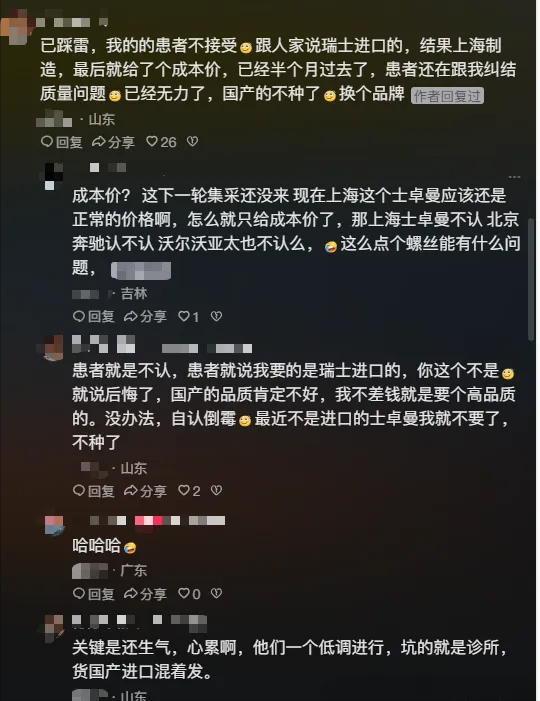

需要注意的是,本土化生产并非易事,还面临着诸多挑战。其中,最大的挑战之一就是患者的信任问题。在登腾之前,士卓曼“中国制造”的产品进入市场后,就出现了部分患者对国产化产品表示疑虑甚至反对的情况。一些患者宁愿选择价格更高的纯进口产品,或在可能的情况下协商退换货。这背后是中国消费者心中存在的“质量鄙视链”,即普遍认为“原装进口”优于“国际品牌本土生产”,后者又优于“国产品牌”。尽管士卓曼和登腾都强调其中国工厂的产品遵循全球统一标准,原材料与进口产品同源,但患者难以直观感知到这种品质一致性。产品包装上的“中国制造”标识,会直接引发患者对品质的质疑。

此外,价格预期与实际定价的落差也加剧了患者的不满。部分患者认为本土生产应带来明显的价格下降,但士卓曼本土化产品的定价与进口产品差异不大,导致患者产生“花进口价格买国产产品”的心理失衡。这种认知源于对发达国家制造业传统优势的信任,以及对国内医疗耗材质量监管历史案例的担忧。

对于登腾而言,要实现本土化战略的成功,不仅需要完成工厂建设和产品生产,还需要投入大量资源用于患者教育。登腾需要通过长期的临床效果数据、权威机构的认证背书以及极致的质量稳定性,来逐步重建和巩固市场对于“中国制造”的登腾产品的信心。这一过程将是漫长且成本高昂的,也是登腾本土化进程中必须跨越的障碍。

03|中国市场遇冷 东南亚将成为增长核心?

在中国市场表现不佳的同时,登腾在亚洲其他地区的业务却出现了不错的增长。第四季度财报显示,亚洲其他市场的收入为213亿韩元,和2024年同期相比,增长了87%。其中越南、印度和泰国的增长比较明显。越南市场的全年收入同比增长了大约28%,印度和泰国市场也分别实现了约35%和20%的增长。登腾在财报里明确表示,预计以越南为核心的东南亚市场,将会继续成为公司未来增长的重要动力。

过去很长一段时间,中国市场都是登腾海外业务的重心。但是随着中国区营收的持续下滑,东南亚市场的地位正在快速上升。其实在2025年第三季度,这个趋势就已经表现出来了。当时亚洲其他市场的营收为148亿韩元,同比增长了3%,而中国区则是下降了42%。一边是下降,一边是增长,方向完全不同。

目前来看,登腾的全球业务正在发生一些变化。中国和韩国这两个过去比较重要的市场,现在都遇到了困难。而东南亚和俄罗斯市场,正在成为新的增长点。这种区域结构的变化,会影响公司未来的资源配置。登腾在财报里说东南亚会成为增长核心,说明公司已经意识到了这一点,并且打算把更多的精力和资源投向那里。

不过东南亚市场虽然增长快,但是规模和中国市场相比还有差距。登腾第四季度亚洲其他市场的收入为213亿韩元,而中国区则是324亿韩元,虽然整体下降了,但中国市场体量还是高于东南亚地区大。中国市场对登腾来说,依然是一个不能轻易放弃的市场。只是现在依靠品牌效应在中国市场躺着赚钱的日子可能已经结束了。

综合来看,登腾2025年的业绩报告确实反映出一些问题。净利润转亏,中国区连续下滑,这些都不是好消息。公司加快本土化进程,也是在想办法应对这些困难。同时把东南亚作为未来的增长核心,说明公司在调整自己的战略方向。但是作为登腾目前的主要营收核心市场,登腾短时间内肯定做不到完全放弃中国市场。只是登腾需要重新思考中国市场在自己全球版图里的位置,同时也在寻找新的增长点来平衡风险。

中国市场很重要,但在现在这个时代,只盯着一碗饭吃,很难不挨饿。

本文作者可以追加内容哦 !