洞悉商业本性,直击企业核芯

作者|晓晓

01

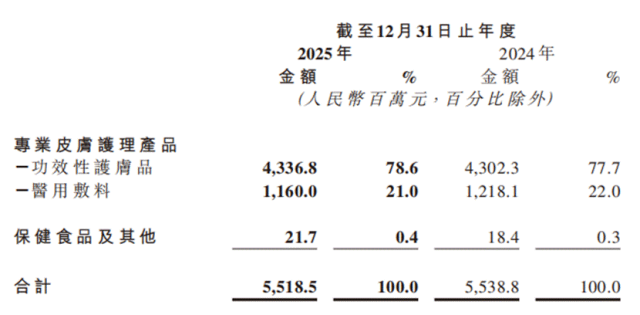

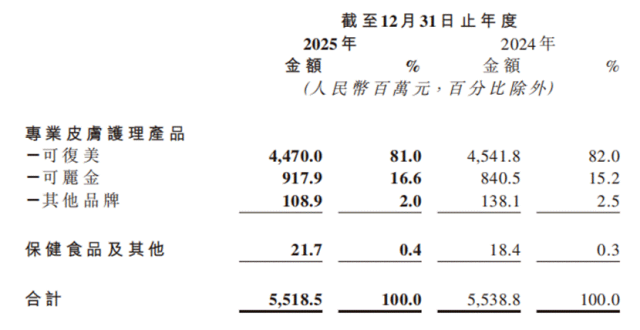

近六年来 首次营利双降,可复美首跌 从巨子生物过往披露业绩来看,2019年-2024年,巨子生物营收从9.57亿元狂飙至55.39亿元,期间翻了近6倍;其中,2022年-2024年,营收同比增幅均在50%左右。 2024年,巨子生物实现营收55.39亿元,首次跨过突破55亿元大关。而在利润端,其净利润从2020年8.26亿元到2024年的20.62亿元,期间年度复合增长率达到25.71%。 而在一年后,无论是营收,还是利润,巨子生物的高增长态势被按下了暂停键,2025年交出了近六年来最差的业绩报告。对于业绩下滑的原因,巨子生物在财报中表示,主要系高度竞争和复杂多变的行业环境,叠加外部冲击,才使得公司短期增长有所放缓。 从业务结构来看,巨子生物旗下业务分为专业皮肤护理产品和保健食品及其他两大板块。 其中,专业皮肤护理产品板块,功效性护肤品主导地位进一步强化,报告期间实现营收约43.37亿元,其也占比从2024年的77.7%微升至78.6%。医用敷料实现营收11.6亿元,占比21%。保健食品及其他品类收入占比较2024年略微提升了0.1%。 从品牌结构来看,目前,巨子生物共运营8大核心品牌,包括可复美、可丽金、可预、可复平、可痕、欣苷、参苷、利妍等,但其核心品牌仍是可复美以及可丽金。 核心品牌可复美的失速是拖累业绩的关键。 作为贡献超80%营收的“现金牛”,报告期内,可复美实现营收44.7亿元,同比下降1.6%,占2025年总收益的81%,较上一年占比同比微降。 而在过去几年中,作为集团“一把手”的可复美可谓一路“高歌猛进”,2020年-2024年,可复美始终保持高速增长,营收从4.21亿元一路高涨至45.4亿元;2021年其同比增速达113%,此后至2024年增速均保持在60%以上。 直到2025年,可复美首次出现负增长,巨子生物在财报中指出,该下降主要是由于受外部冲击及行业价格竞争加剧影响,收入短期承压。 值得注意的是,公开数据显示,2025年“双十一”期间,可复美线上整体GMV同比下滑约30%,其中抖音平台降幅高达50% 。这一数据直观地反映出品牌在关键销售节点的疲软。 可丽金期内实现营收9.18亿元,较2024年上升9.2%,占2025年总收益的16.6%。巨子生物指出,该增长主要来自两方面:一是公司积极拓展线上渠道,进一步提升品牌知名度;二是明星大单品“胶原大膜王”迭代升级成功,贡献收入增量。

从品牌结构来看,目前,巨子生物共运营8大核心品牌,包括可复美、可丽金、可预、可复平、可痕、欣苷、参苷、利妍等,但其核心品牌仍是可复美以及可丽金。 核心品牌可复美的失速是拖累业绩的关键。 作为贡献超80%营收的“现金牛”,报告期内,可复美实现营收44.7亿元,同比下降1.6%,占2025年总收益的81%,较上一年占比同比微降。 而在过去几年中,作为集团“一把手”的可复美可谓一路“高歌猛进”,2020年-2024年,可复美始终保持高速增长,营收从4.21亿元一路高涨至45.4亿元;2021年其同比增速达113%,此后至2024年增速均保持在60%以上。 直到2025年,可复美首次出现负增长,巨子生物在财报中指出,该下降主要是由于受外部冲击及行业价格竞争加剧影响,收入短期承压。 值得注意的是,公开数据显示,2025年“双十一”期间,可复美线上整体GMV同比下滑约30%,其中抖音平台降幅高达50% 。这一数据直观地反映出品牌在关键销售节点的疲软。 可丽金期内实现营收9.18亿元,较2024年上升9.2%,占2025年总收益的16.6%。巨子生物指出,该增长主要来自两方面:一是公司积极拓展线上渠道,进一步提升品牌知名度;二是明星大单品“胶原大膜王”迭代升级成功,贡献收入增量。

02

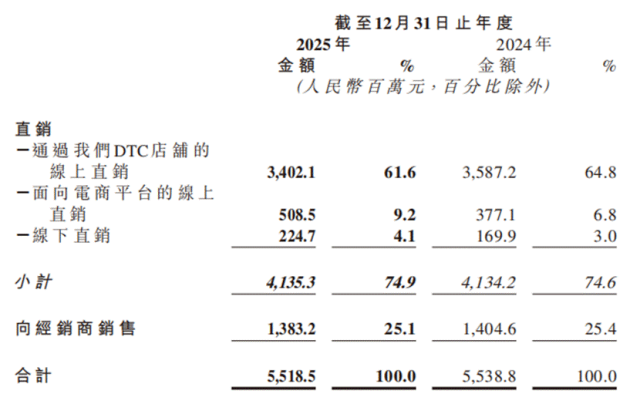

深化渠道 双轨布局,天猫、抖音下滑 渠道方面,巨子生物进一步深化在专业和大众渠道的线下双轨布局。 总的来看,截至报告期末,巨子生物旗下品牌和产品进入约1700家公立医院,约3000家私立医院和诊所,超过13万家连锁药房门店和约6000家CS/KA门店。 在购物中心,可复美品牌专卖店从西北拓展至华东、华北地区,截至报告期末共开设32家门店。在海外市场,可复美品牌入驻新加坡和马来西亚屈臣氏、韩国首尔新罗免税店、北美在线渠道等。 直销为公司核心渠道,营收41.4亿元,占比74.9%。其中,通过DTC店铺的线上直销,主要包括天猫、抖音等自有品牌官方旗舰店面向消费者的销售,报告期内实现营收34.02亿元,较2024年下降5.2%,占2025年总收益的61.6%。 巨子生物在财报中指出,该下降主要受到行业价格竞争加剧及外部冲击影响,达播端收入下滑;但DTC店铺通过新设自播间,及强化自营端的精细化运营,带动自营端整体收入正增长,初步展现了公司深化自播战略的成效,部分对冲了DTC店铺业绩的下行压力。 面向电商平台的在线直销,主要包括向京东、唯品会等电商平台的销售,2025年收入约为5.09亿元,较2024年上升34.8%,占2025年总收益的9.2%。 该增长主要由于:京东自营渠道持续推进货品组合创新与营销资源整合,实现美妆人群的精细化运营,驱动美妆类目快速扩张;此外,巨子生物借助平台医疗生态资源,强化「械妆协同」的发展思路,进一步巩固健康类目的核心优势。 巨子生物在财报中指出,其针对线上渠道布局实施了差异化的运营策略。在天猫平台,深度运营用户价值,品牌和货品心智是公司基本盘和长期发力点;在抖音平台,致力于采用多账号直播的贡献平滑外部波动,依托用户和平台洞察做好内容和投放;在京东渠道,充分发展专业场景,提升信任和消费行为的价值量,实现生意稳健增长。 2025年,巨子生物线下直销实现收入2.25亿元,同比上升32.2%,占2025年总收益的4.1%。 该增长源于公司持续增大化妆品连锁店及商超等线下直销客户的门店数量和产品覆盖以及公司持续在西安、成都、重庆、杭州、南京、天津、扬州等城市开设可复美品牌专卖店,增加销售触点,并推出可复美帧域密修系列产品,拓宽使用场景,进一步提高收入。

面向电商平台的在线直销,主要包括向京东、唯品会等电商平台的销售,2025年收入约为5.09亿元,较2024年上升34.8%,占2025年总收益的9.2%。 该增长主要由于:京东自营渠道持续推进货品组合创新与营销资源整合,实现美妆人群的精细化运营,驱动美妆类目快速扩张;此外,巨子生物借助平台医疗生态资源,强化「械妆协同」的发展思路,进一步巩固健康类目的核心优势。 巨子生物在财报中指出,其针对线上渠道布局实施了差异化的运营策略。在天猫平台,深度运营用户价值,品牌和货品心智是公司基本盘和长期发力点;在抖音平台,致力于采用多账号直播的贡献平滑外部波动,依托用户和平台洞察做好内容和投放;在京东渠道,充分发展专业场景,提升信任和消费行为的价值量,实现生意稳健增长。 2025年,巨子生物线下直销实现收入2.25亿元,同比上升32.2%,占2025年总收益的4.1%。 该增长源于公司持续增大化妆品连锁店及商超等线下直销客户的门店数量和产品覆盖以及公司持续在西安、成都、重庆、杭州、南京、天津、扬州等城市开设可复美品牌专卖店,增加销售触点,并推出可复美帧域密修系列产品,拓宽使用场景,进一步提高收入。 03

成分疑云 渠道依赖与赛道内卷 如巨子生物在财报中指出,其业绩下滑的主要原因系高度竞争和复杂多变的行业环境,叠加外部冲击。 而具体来看,一方面,负面舆情对主力品牌信任度造成冲击。2025年,巨子生物爆发了关于成分的负面舆情,重创消费者对其的品牌信任度。 2025年5月,美妆博主“大嘴博士”公开质疑其核心品牌可复美“胶原棒”重组胶原蛋白含量问题,引发轩然大波。当以功效护肤为定位的品牌被质疑核心成分含量造假,无疑是对品牌的“根”发起冲击,也在消费者心中埋下疑云。 尽管事件最终以涉事博主账号被禁言;巨子生物方发布正式声明,首次承认公司在“质量标准、检测方法和标签标识方面存在局限性”,并公布三项标准化升级措施而落幕,但舆论风波对可复美口碑及后续“618”、“双十一”大促乃至股价造成了实质性冲击。 另一方面,渠道依赖与流量红利日益见顶。 巨子生物长期依赖线上DTC(直接面向消费者)渠道,2025年上半年线上营收占比已超70% 。2025年,公司主动收缩头部达人合作以规避价格战,虽有助于长期利润率保护,但短期内导致达播收入锐减。 与此同时,巨子生物销售费用仍居高不下,2025年销售及经销开支达20.56亿元,同比增长2.4%,营销及推广费用接近18.9亿元,投入产出比面临严峻考验。据招银国际研报,巨子生物管理层透露,2026年将持续强化自营渠道与腰部达人矩阵布局,降低对头部达人的依赖。 此外,宏观层面来看,行业竞争正进入深水区。随着华熙生物、爱美客、福瑞达等企业纷纷入局重组胶原蛋白赛道,市场供给端迅速扩张,同质化竞争加剧,行业整体正告别高增长红利期。 值得一提的是,巨子生物2025年研发费用为0.89亿元,较2024年的1.06亿元下降16.6%,研发费用率仅1.6%,处于国货美妆赛道低位。在以“重组胶原蛋白”为核心技术壁垒的叙事体系下,研发投入的收缩可能影响市场对其技术持续性的预期 。 面对增长困境,巨子生物在财报中明确提出2026年“重回增长”的目标,将聚焦研发创新、产品开发与品牌建设,以及渠道变革,以推动业务重回增长。 而其核心抓手在于向高壁垒的医美领域战略位移。2025年10月及2026年1月,公司重组I型1亚型胶原蛋白冻干纤维及复合溶液相继获批,正式敲开了Ⅲ类医疗器械市场的大门。 这标志着巨子生物正从竞争激烈的“妆字号”护肤品向高利润、高壁垒的“械字号”注射填充领域进军。公司在财报中明确表示,要“打好巨子医美的第一枪”,孵化利妍等新品牌 。 根据招商证券研报观点,2026年巨子生物管理层的核心战略难题在于 “如何在守护品牌力与保护利润率之间取得平衡” 。其预计公司将提高广告与促销费用,以支撑品牌健康发展,但这不可避免将对EBIT利润率造成压力,并限制短期盈利上行空间。 从业绩上看,2025年对巨子生物而言,是增长暂缓的一年,也是其战略调整的关键之年。当高增长红利不再、行业竞争愈烈、经历了成分争议的洗礼后,公司能否在医美领域的发展实现“二次起跳”,进一步深化多品牌策略,转型高质量发展,将是资本市场未来一年关注的焦点。

而具体来看,一方面,负面舆情对主力品牌信任度造成冲击。2025年,巨子生物爆发了关于成分的负面舆情,重创消费者对其的品牌信任度。 2025年5月,美妆博主“大嘴博士”公开质疑其核心品牌可复美“胶原棒”重组胶原蛋白含量问题,引发轩然大波。当以功效护肤为定位的品牌被质疑核心成分含量造假,无疑是对品牌的“根”发起冲击,也在消费者心中埋下疑云。 尽管事件最终以涉事博主账号被禁言;巨子生物方发布正式声明,首次承认公司在“质量标准、检测方法和标签标识方面存在局限性”,并公布三项标准化升级措施而落幕,但舆论风波对可复美口碑及后续“618”、“双十一”大促乃至股价造成了实质性冲击。 另一方面,渠道依赖与流量红利日益见顶。 巨子生物长期依赖线上DTC(直接面向消费者)渠道,2025年上半年线上营收占比已超70% 。2025年,公司主动收缩头部达人合作以规避价格战,虽有助于长期利润率保护,但短期内导致达播收入锐减。 与此同时,巨子生物销售费用仍居高不下,2025年销售及经销开支达20.56亿元,同比增长2.4%,营销及推广费用接近18.9亿元,投入产出比面临严峻考验。据招银国际研报,巨子生物管理层透露,2026年将持续强化自营渠道与腰部达人矩阵布局,降低对头部达人的依赖。 此外,宏观层面来看,行业竞争正进入深水区。随着华熙生物、爱美客、福瑞达等企业纷纷入局重组胶原蛋白赛道,市场供给端迅速扩张,同质化竞争加剧,行业整体正告别高增长红利期。 值得一提的是,巨子生物2025年研发费用为0.89亿元,较2024年的1.06亿元下降16.6%,研发费用率仅1.6%,处于国货美妆赛道低位。在以“重组胶原蛋白”为核心技术壁垒的叙事体系下,研发投入的收缩可能影响市场对其技术持续性的预期 。 面对增长困境,巨子生物在财报中明确提出2026年“重回增长”的目标,将聚焦研发创新、产品开发与品牌建设,以及渠道变革,以推动业务重回增长。 而其核心抓手在于向高壁垒的医美领域战略位移。2025年10月及2026年1月,公司重组I型1亚型胶原蛋白冻干纤维及复合溶液相继获批,正式敲开了Ⅲ类医疗器械市场的大门。 这标志着巨子生物正从竞争激烈的“妆字号”护肤品向高利润、高壁垒的“械字号”注射填充领域进军。公司在财报中明确表示,要“打好巨子医美的第一枪”,孵化利妍等新品牌 。 根据招商证券研报观点,2026年巨子生物管理层的核心战略难题在于 “如何在守护品牌力与保护利润率之间取得平衡” 。其预计公司将提高广告与促销费用,以支撑品牌健康发展,但这不可避免将对EBIT利润率造成压力,并限制短期盈利上行空间。 从业绩上看,2025年对巨子生物而言,是增长暂缓的一年,也是其战略调整的关键之年。当高增长红利不再、行业竞争愈烈、经历了成分争议的洗礼后,公司能否在医美领域的发展实现“二次起跳”,进一步深化多品牌策略,转型高质量发展,将是资本市场未来一年关注的焦点。

END

编辑 | 晓贰

排版 | 伍岳

主编 | 老潮

图片来源于网络

|留言转载

|线索爆料

|商务合作

15827126271

吴经理-同微信

追加内容

本文作者可以追加内容哦 !