北交所网站显示,完成两轮审核问询回复的广东金戈新材料股份有限公司(以下简称“金戈新材”)将于3月27日接受上市委审议,公司专注于功能性材料的研发、生产和销售,包括导热粉体材料、阻燃粉体材料、吸波粉体材料等产品,主要应用于新能源汽车、消费电子、5G通信、光伏储能等领域。

金戈新材近两年的业绩呈上升趋势,但主要产品销售单价和毛利率却是持续下滑,行业普遍面临的下游客户降价压力使得公司未来业绩下滑风险被进一步放大,遭北交所一再追问。

此外,公司还存在关于业绩真实性问题的诸多疑点,主要体现在第四季度收入占比高、物流单和签收单等资料缺失,以及对个别重要供应商的原材料采购价格较低,遭监管质疑存在向客户压货或囤货、提前确认收入、交易不公允等问题。

业绩上升伴随毛利率下降,大规模扩张产能恐难消化

2023年、2024年、2025年(以下简称“报告期”),金戈新材录得营业收入3.85亿元、4.67亿元、5.34亿元,净利润4129.46万元、4738.91万元、5748.27万元。各年度,公司主营业务毛利率分别为25.28%、24.23%、22.35%。

鉴于金戈新材2022年营业收入和净利润分别为4.16亿元、4530.73万元,次年较之明显下滑,其业绩整体呈波动上升趋势。需要注意的是,据招股说明书披露的风险提示,公司未来业绩增速放缓甚至下滑的风险仍然存在。

近年来,部分下游行业受外部市场环境变化以及内部竞争加剧影响(如新能源汽车年降机制、去库存压力),成本压力较大,并已向上游环节传导,使得金戈新材在内的部分材料供应商收入、毛利率及利润规模有所下降。北交所在审核问询函中曾指出,金戈新材的同行业可比公司2025 年1-9 月出现了业绩下滑,进一步印证行业当前面临的降价压力。

在此背景下,金戈新材主要产品的销售单价在报告期内逐年走低,毛利率也是持续下滑。

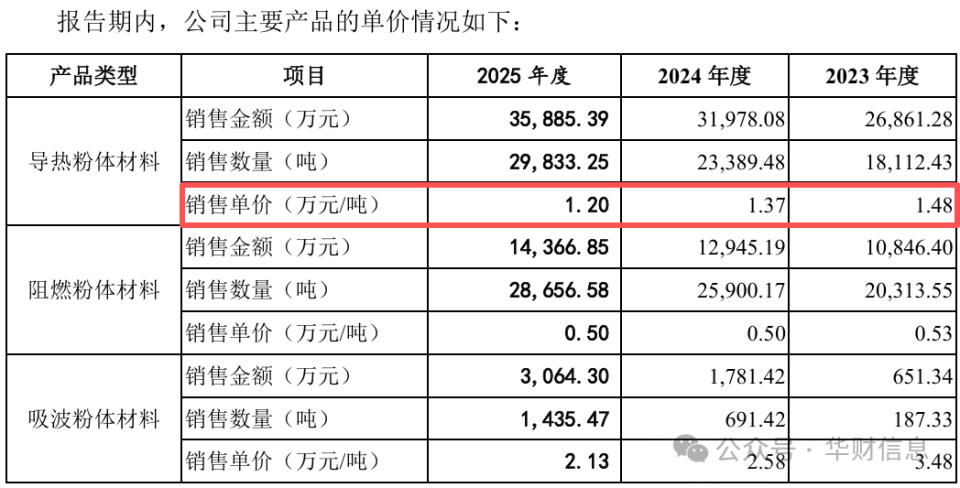

报告期内,导热粉体材料是公司核心收入来源,占比近七成。2023年以来,导热粉体材料的销售单价分别为1.48万元/吨、1.37万元/吨、1.20万元/吨(下图),呈下行趋势。

与之对应的是,该产品各年的毛利率分别为31.88%、30.51%、27.05%,三年间累计降低了4.83个百分点。

对此,金戈新材将之归因为客户对“高性价比”产品需求增加,引发监管在二轮审核中更加尖锐的质疑,要求其回答“主要产品售价持续下滑的具体原因,高性价比产品的具体含义,定量分析与类似产品相比是否保持相近性能情况下售价及毛利率较低”“定性定量说明发行人是否面临较大的下游客户降价压力”。

这一质询直指问题核心:金戈新材主要产品的降价究竟是依托技术、工艺进步实现的成本优势,还是在激烈竞争下实施“以价换量”策略,被迫牺牲利润换取订单和客户支持的无奈之举?结合下游行业降本增效的需求,其主要产品售价与毛利率是否存在持续下滑风险,已成为审核关注的焦点。

另外,二轮审核问询函中,北交所还质疑了公司募投项目产能消化风险及支出合理性。

在产品价格承压、未来业绩面临挑战的背景下,金戈新材的募投计划较为大胆。招股说明书显示,公司拟将7535.03万元募集资金用于“年产3万吨功能性材料技术改造项目 ”。

2022年以来,金戈新材的产能利用率分别为137.61%、138.86%、105.57%、94.96%,对应产能分别为2.86万吨、2.86万吨、4.94万吨、6.64万吨。

在当前年产能6.64万吨,产能利用率趋于正常水平的情况下,启动三万吨扩产投资计划是否有些激进?

一旦项目达产后遭遇行业竞争加剧、业绩不及预期,巨额的固定资产折旧将转化为沉重成本,侵蚀本就承压的利润空间。

二轮连环追问:关于收入确认与原材料采购的双重疑云

基于业绩真实性的重要程度,尤其是业绩波动较大的拟上市公司,收入确认标准或时点的差异,均可能会对满足上市条件或业绩变动趋势判断产生较大的影响。

北交所关注到,在金戈新材营业收入较高的2022年和2024年,公司第四季度收入占对应的年主营业务收入比例分别为33.79%、31.74%。一般而言,收入确认集中在第四季度,可能存在将次年第一季度收入调整到本年末的情形,历来是IPO审核中的焦点问题。

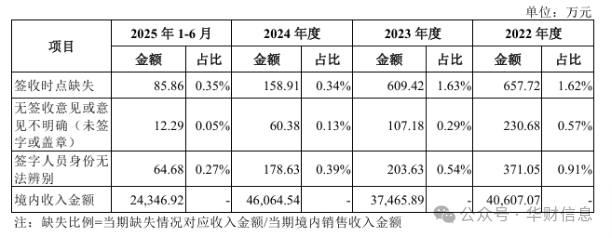

招股说明书显示,金戈新材97%的销售收入来自境内,采用签收方式,收入确认依据是签收单,只有少部分外销收入才采用验收方式。值得关注的是,公司部分收入存在对应物流单和签收单缺失、签收单存在签收时点缺失、签字人身份不明等情况。

2022年至2025年1-6月,公司缺失物流单占营业收入的比例分别为 4.58%、2.03%、0.81%和 0.22%,缺失签收单占境内收入的比例分别为 0.52%、0.29%、0.08%和0.03%,未签署签收时点单据的金额占境内收入的比例分别为1.62%、1.63%、0.34%和0.35%,签收单无签收意见或意见不明确(未签字或盖章)的金额占境内收入的比例分别为0.57%、0.29%、0.13%和0.05%(下图)。

虽然保荐机构称此类情形金额及占比小,但这本身就是公司内控执行存在缺陷的证明,每一张缺失或关键信息模糊的签收单,都使得对应收入的确认失去了关键的原始依据。

二轮审核问询函中,北交所直接而尖锐地提问金戈新材“2024 年第四季度收入同比大幅增长的具体原因,是否存在向客户压货或囤货、提前确认收入情形”,以及“如何确保签收单的真实有效性”“相关收入确认是否真实准确”,进一步直指问题核心。

另外,原材料采购也是监管审查的焦点。对收入确认等内控环节的质疑,与对采购交易是否公允、是否存在利益输送的审视,并非孤立的两条线索,而是共同指向了公司整体业绩的可靠性。

招股说明书显示,金戈新材的营业成本主要是直接材料,占比在七成以上,包括球形氧化铝、氧化铝、氢氧化铝等。在回答北交所关于“2023年主要产品售价下降情况下毛利率上升的原因”“2024 年原材料价格上涨情况下产品售价继续下降的原因”等问题时,金戈新材称公司通过与供应商协商议价、供应商多元化策略等方式压降成本。

具体举措为,金戈新材增加对联瑞新材、山东盛日等供应商较高性价比的原材料采购,而对百图股份、杭州智华杰等单价较高的原材料采购有所减少,使得同类原材料的采购价格整体下降。

2023年,公司向百图股份采购的单价较高的球形氧化铝占比从 54.94%下降至 17.69%,2024 年进一步下降至7.95%,向联瑞新材采购的单价较低的球形氧化铝占比从11.65%上升至 49.65%,2024 年进一步上升至 64.88%。这一供应商结构调整使得公司2023年和2024年球形氧化铝采购价格分别同比下降8.24%和12.39%。

同样地,2023年公司向玉发集团采购的单价较高的氧化铝占比下降5.65%,向朗琨科技采购的单价较低,性价比更高的氧化铝占比从 4.20%上升至 23.02%,加上氧化铝市场价格整体下降4.03%,因此氧化铝采购单价下降9.83%。2024年,氧化铝市场价格上升23.57%,公司采购单价仅上升12.77%;氧化铝的市场价格上升 14.13%,采购单价仅上升 3.33%。

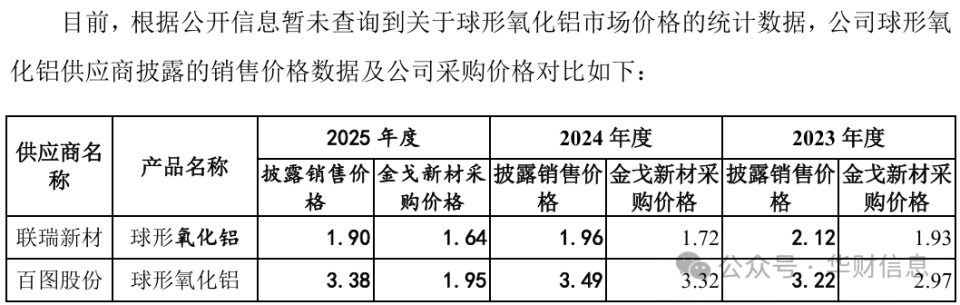

不过,金戈新材的成本压降举措除了在2024年面临毛利率继续下滑以致遭监管质疑该举措是否有效外,其还遭到北交所质询其原材料采购价格公允性。尤其是公司与大供应商兼竞争对手联瑞新材的交易,成为关注中心。

据悉,联瑞新材是金戈新材球形氧化铝的第一大供应商,2023-2025年采购金额分别为2633.87 万元、5440.80 万元、5118.84万元,近两年交易额较高,但是各期采购单价持续下降且低于其他同类供应商(下图)。

此外,公司向山东盛日和东瓷新材采购价格较低的原因,也遭到监管问询,并且被再次质疑是否存在利益输送情形、关联关系或其他利用安排。

北交所对金戈新材的两轮审核问询,至此已经勾勒出一幅清晰的质询图景:销售端,第四季度收入的异常激增以及关键凭证的缺失,已经让人怀疑其业绩成色;采购端,交易价格的公允性质疑,更是动摇了其成本数据的可信度。公司能否通过上交所上市委审核,让我们拭目以待。

声明:

本文素材均来自公开资料,文章仅供参考,不作投资建议。

未经授权请勿转载,更多IPO资讯请关注《华财信息》微信公众号。

本文作者可以追加内容哦 !