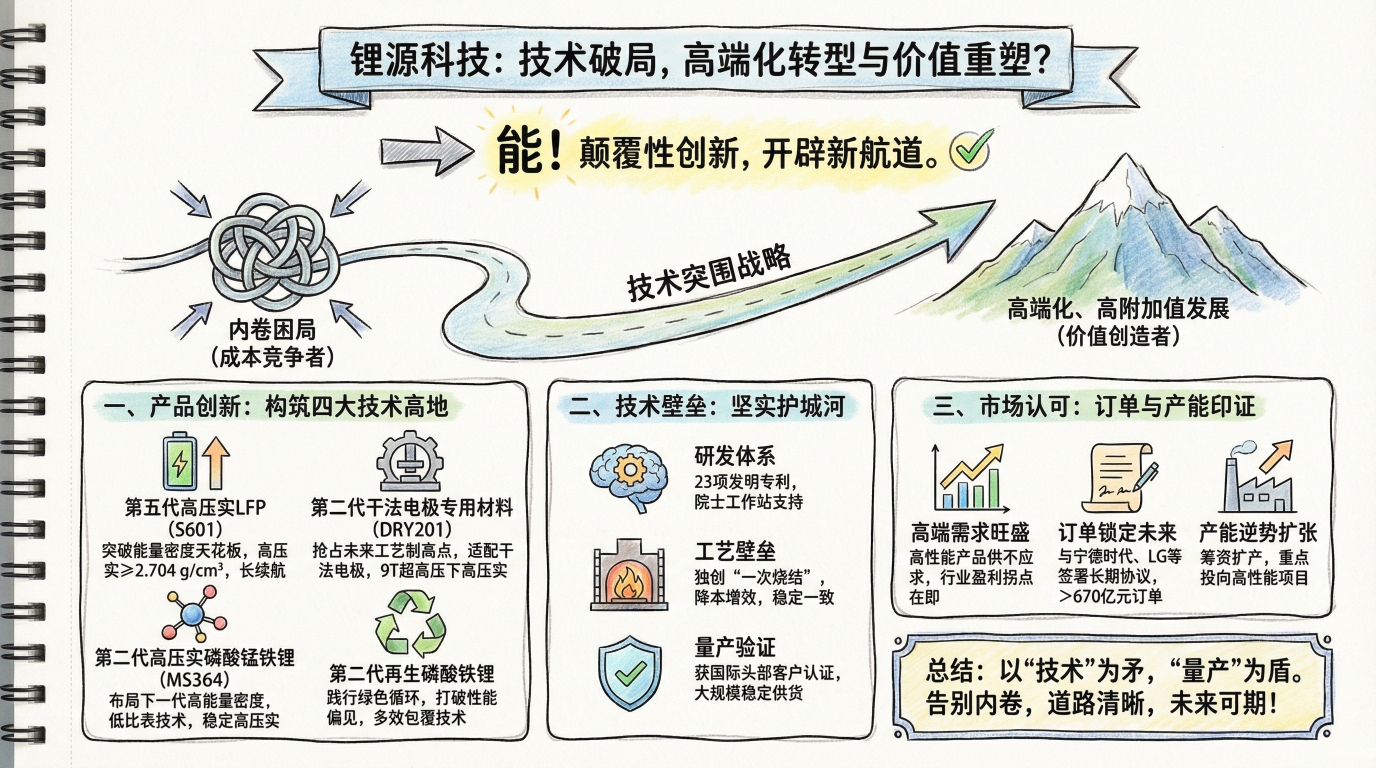

磷酸铁锂行业正经历深刻洗牌。产能过剩、价格战白热化,已经成为行业常态。但在这样的背景下,锂源科技选择了一条不同的路——用技术突破,从“内卷困局”中开辟高端化新航道。

作为龙蟠科技(603906)旗下的核心材料平台,锂源科技不再满足于规模扩张,而是将战略重心押注于“技术突围”,正在实现从“成本竞争者”到“价值创造者”的转变。这一转变,对龙蟠科技的估值逻辑,或将产生深远影响。

一、产品创新:四大技术高地,引领行业升级

2026年3月,锂源科技发布四款新品,技术实力集中释放,标志着其跻身全球正极材料技术第一梯队。

1、第五代高压实LFP(S601)——突破能量密度天花板

产品压实密度远超行业主流水平,直接转化为更长续航和更低瓦时成本,完美匹配高端动力与大储市场需求。

2、第二代干法电极专用材料(DRY201)——抢占下一代制造工艺制高点

专为特斯拉等巨头推崇的干法电极技术设计,提前卡位未来电池制造的核心赛道,与下游头部客户形成深度技术绑定。

3、第二代高压实磷酸锰铁锂(MS364)——布局下一代高能量密度材料

作为首款特色“低比表”产品,有效解决了磷酸锰铁锂材料的关键技术难题,为提升电池能量密度提供了成熟可行的产业化方案。

4、第二代再生磷酸铁锂——践行绿色循环,打破性能偏见

依托三大核心技术,使再生材料性能大幅提升,成功打破市场对“再生=性能弱”的固有认知,为构建可持续锂电产业链提供“锂源方案”。

二、技术壁垒:从专利到量产,构建坚实护城河

锂源科技的技术领先,源于长期持续的研发投入和深厚的知识产权积累。

1、研发体系:

公司拥有23项国家发明专利,其研发的三代高压实磷酸铁锂材料曾显著解决新能源汽车低温续航瓶颈。四川锂源新材料有限公司入选遂宁市级院士工作站,获得顶级科研智力支持。

2、工艺壁垒:

公司独创的“一次烧结”工艺,简化传统流程,大幅降耗与生产周期,同时确保产品性能的稳定性和一致性。这种对生产工艺的深刻理解和优化能力,是中小厂商难以复制的核心竞争力。

3、量产验证:

公司的第四代高压实产品已通过LG新能源等国际头部客户的认证并实现批量供货,证明其技术不仅停留在实验室,更具备大规模稳定生产的工程化能力。

三、市场认可与龙蟠科技的价值重估

市场的最终选择,是对企业价值最真实的投票。

1、高端需求旺盛:尽管行业存在结构性过剩,但高压实、高倍率为代表的高性能产品供不应求。中信证券预测,2026年行业盈利拐点有望出现,正是基于供需结构改善的判断。

2、订单锁定未来:龙蟠科技已与宁德时代、LG新能源、楚能新能源等签署总量超过670亿元的长期供货协议,其中大量订单明确指向高性能磷酸铁锂产品。这为公司新建的高性能产能提供了坚实的消化保障。

3、产能逆势扩张:公司正通过定增等方式筹集资金,重点投向19.5万吨高性能磷酸铁锂项目,充分体现其对高端市场的信心。

回到龙蟠科技本身。

股价在过去两年经历了深度调整,主要受行业周期下行和新能源板块整体估值回落影响。但锂源科技的技术突破,正在改变这一基本面。随着高端产品持续放量,公司的盈利能力有望走出底部。目前龙蟠科技市盈率处于历史低位,如果高端产品占比提升至50%以上,其估值中枢有望迎来修复。

当然,风险也需关注:新技术量产进度、下游客户导入节奏、行业竞争加剧等因素,都可能影响业绩兑现。但从方向上看,锂源科技已经用硬核的产品力和技术力,回答了行业的核心命题。随着高端产品的持续放量,其告别内卷、实现高端化转型的道路,已然清晰。对龙蟠科技而言,价值重估的逻辑,正在逐步验证。

(注:以上仅为市场逻辑梳理,不构成投资建议。股市有风险,投资需谨慎。)

#炒股日记# #储能需求持续释放,碳酸锂“量价齐升”有望延续# #社区牛人计划# #【有奖】行业拐点已至?创新型二代干法电极LFP,重构磷酸铁锂技术竞争新范式# $龙蟠科技(SH603906)$ $龙蟠科技(HK|02465)$ $沪深300(SH000300)$ @股吧话题 @东方财富创作小助手 @妙想

本文作者可以追加内容哦 !