海闻社观察 3月23日晚间,富祥药业同时发布了两份财务报告:一份是姗姗来迟的2025年业绩快报,另一份则是2026年第一季度的业绩预告。

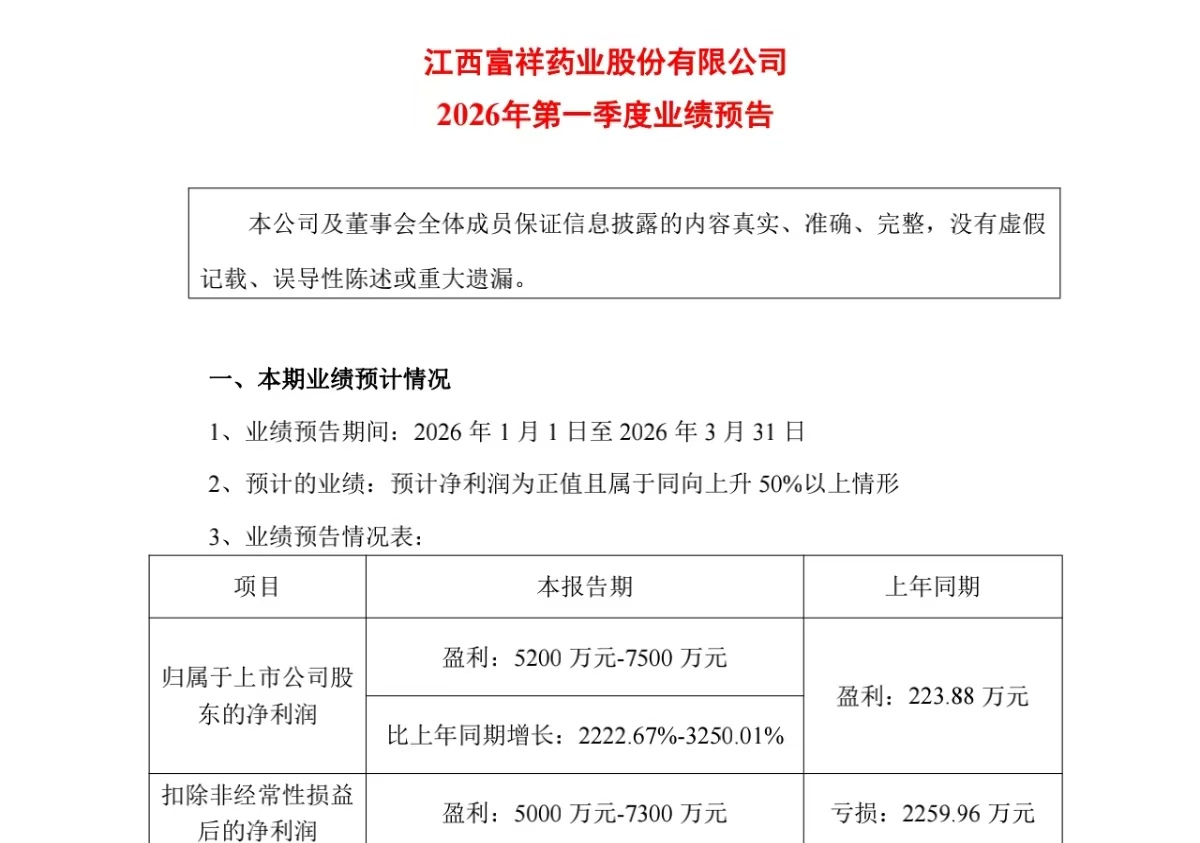

前者宣告了公司连续第四年亏损的尴尬记录,即使再第4几度有所回暖的情况下,公司全年依然亏损了5306.77万元;而后者却抛出了一颗重磅炸弹,预计2026年第一季度净利润5200万至7500万元,同比增长超过22倍。

没有比这更典型的戏剧性反转,但问题是,这究竟是底部反弹的拐点信号,还是昙花一现的周期性回光?

图源:公司公告

四连亏损

据富祥药业披露的业绩快报,2025年公司实现营业总收入11.85亿元,同比微增0.61%;归母净利润为亏损5306.77万元,相较于2024年2.72亿元的亏损额,同比减亏80.50%。

虽然减亏幅度不小,但这已是富祥药业连续第四个年度陷入亏损。2022年至2024年,公司净利润持续为负。

对于业绩变动的原因,公司在公告中给出了三点解释:一是新能源锂电池电解液添加剂业务受下游需求拉动,VC、FEC等产品价格在第四季度大幅上涨;二是医药制造业务核心原材料6-APA价格下降,推动毛利率提升;三是随着盈利状况改善,资产减值准备计提相应减少。

复盘富祥药业过去几年的亏损轨迹,可以清晰看到三重因素的叠加。

首先是传统医药主业的长期承压,作为一家深耕抗生素原料药及中间体的企业,富祥药业的核心产品他唑巴坦、舒巴坦长期面临激烈的市场竞争。同时,公司的主要原材料6-APA在2022年至2024年间价格持续处于高位,严重挤压了利润空间。成本端高企、销售端价格战,两头受挤压的医药业务成了亏损的主力。

为摆脱对单一医药业务的依赖,富祥药业在2021年前后切入新能源赛道,布局锂电池电解液添加剂VC、FEC等产品。但刚建成投产就赶上了行业产能过剩,2023年至2024年,锂电材料价格持续走低,新业务效益远不及预期。与此同时,新业务的固定资产投资还增加了折旧成本,这部分新增成本未能被收入覆盖,反而进一步拖累了整体利润。

此外,公司连续多年在第四季度出现单季度大额亏损,主要原因就是年末计提大额资产减值。这也解释了为什么2025年业绩改善的表述中,资产减值准备计提减少被特意提及。

转机出现?

2025年全年虽然还是亏损,但变化的苗头已经出现。

据公司披露,2025年第四季度单季净利润已实现扭亏为盈。这个“翘尾”行情的直接推手,是VC(碳酸亚乙烯酯)、FEC(氟代碳酸乙烯酯)等锂电池电解液添加剂产品价格在第四季度的大幅上涨。

行业数据显示,截至2026年1月26日,电池级VC平均报价已达到16.4万元/吨,较2025年9月末的低点上涨超过200%。供需紧张的格局在持续凸显。

更值得关注的是,富祥药业的产品已经通过下游电解液厂商进入宁德时代等头部电池企业的供应链。公司在互动平台确认,其主要客户为天赐材料、新宙邦等电解液厂商,最终应用于包括宁德时代在内的锂电池生产商。这意味着,富祥药业并非游离在主流供应链之外的边缘玩家。

富祥药业的业绩反转,本质上是行业供需格局的变化。

东吴证券2025年11月发布的研报指出,随着储能需求大超预期叠加动力电池稳步增长,锂电材料行业供需格局正迎来实质性拐点。2025年全球储能电池出货量预计同比增长70%,2026年预计再增40%。需求端强劲复苏的同时,供给端经过三年价格战后扩产明显放缓,小厂陆续退出,订单向头部集中。

在此背景下,六氟磷酸锂、磷酸铁锂、电解液添加剂等多个材料环节的价格拐点已经明确,行业有望迎来量利双升的价值重估。

对于富祥药业而言,这意味着一个关键的去库存与提价的窗口期。公司凭借已形成的规模化产能优势以及成本控制能力,有望在本轮价格上涨周期中持续受益。

第三条腿

如果说新能源业务是富祥药业当下的增长引擎,那么合成生物微生物蛋白业务则是公司为未来埋下的伏笔。

2025年,富祥药业的未冉蛋白先后斩获美国SELF-GRAS认证、国家卫健委新食品原料批文及食品生产许可证。三大认证的落地,标志着这条从实验室研发到规模化生产的合规路径已全面打通。

不过,由于获批时间较短,该业务对2025年业绩贡献有限。按照公司的规划,2026年将加快项目建设、推动产能释放,积极拓展未冉蛋白的应用场景。合成生物能否成为富祥药业的第三条腿,还需要时间来验证。

站在2026年3月的节点上,富祥药业正处在一个微妙的位置。

锂电池中游的形势确实喜人,新能源行业景气度持续提升,动力电池与储能需求双双拉动上中游材料需求攀升。

但新能源材料价格能否维持高位?富祥药业的几大业务何时才能共振发力?这些问题尚无确定答案。

可以确定的是,经过连续四年的亏损,这家跨界公司终于迎来了喘息的机会。至于能否真正逆袭,2026年将是关键的一年。

本文作者可以追加内容哦 !